9.3.8. Создание резервов для целей налогообложения

9.3.8. Создание резервов для целей налогообложения

Порядок создания и использования резервов для целей налогообложения определяют следующие статьи главы 25 НК РФ:

• 266 – резервы по сомнительным долгам;

• 267 – резерв по гарантийному ремонту и гарантийному обслуживанию;

• 267.1 – резервы, обеспечивающие социальную защиту инвалидов;

• 300 – резервы под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность;

• 324 – резерв предстоящих расходов на ремонт основных средств;

• 324.1 – резерв предстоящих расходов на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет.

Кроме того, организации могут создавать резервы для отдельных видов производства (например, в ядерной промышленности) или организациями, отличающимися составом учредителей или участников (обществами инвалидов).

Создаваемые резервы можно подразделить на следующие две группы:

1) резервы, остатки которых можно оставлять на следующий финансовый

год;

2) резервы, остатки которых должны быть присоединены в конце финансового года к бухгалтерской и налогооблагаемой прибыли. В следующем финансовом году или налоговом периоде они должны создаваться вновь.

К резервам первой группы относят резервы на оплату отпусков, на выплату вознаграждений по итогам работы за год, на ремонт основных средств и т. п. По данной группе резервов необходимо в конце года осуществлять расчеты по уточнению сумм резервов, переходящих на следующий год.

Ко второй группе резервов относятся резервы по обесценению ценных бумаг и резервы предстоящих расходов, направляемые на цели, обеспечивающие социальную защиту инвалидов.

Резервы по сомнительным долгам

В соответствии со ст. 266 НК РФ организации могут создавать резервы по сомнительным долгам. Сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, не погашенная в сроки, установленные договором и не обеспеченная залогом, поручительством, банковской гарантией. Сумма отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового периода).

Следует отметить, что изложенное положение не применяется в отношении расходов по формированию резервов по долгам, образовавшейся в связи с невыплатой процентов, за исключением банков.

Суммы резервов по сомнительным долгам определяются на основании результатов проведенной инвентаризации в зависимости от срока возникновения сомнительной задолженности:

• при задолженности свыше 90 дней – на всю сумму задолженности;

• при задолженности от 45 до 90 дней включительно – в размере 50 % задолженности;

• при задолженности до 45 дней резерв не создается.

Суммы резервов по сомнительным долгам не могут превышать 10 °% от выручки отчетного периода. Организации могут устанавливать и более низкие проценты отчислений в создаваемые резервы.

Следует иметь в виду, что при исчислении резерва по сомнительным долгам дебиторская задолженность учитывается с НДС (см. письмо Минфина России от 09.07.2004 № 03-03-05/2/47), а выручка от реализации – без НДС.

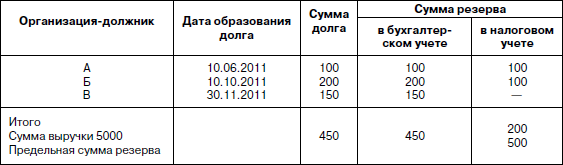

В целях контроля предельного размера резерва по сомнительным долгам рекомендуется осуществлять его аналитический учет примерно в следующей форме (табл. 9.2).

Таблица 9.2

Сумма резервов по сомнительным долгам (тыс. руб.)

Сумма резерва по сомнительным долгам, не использованная в отчетном периоде, может быть перенесена на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва корректируется на сумму резерва предыдущего отчетного (налогового) периода.

Если сумма вновь создаваемого резерва по сомнительным долгам меньше суммы остатка резерва предыдущего отчетного периода, выявленная разница относится на увеличение внереализационных доходов по итогам текущего отчетного (налогового) периода.

Если сумма вновь создаваемого резерва больше суммы остатка резерва предыдущего отчетного (налогового) периода, разница включается во внереализационные расходы в текущем отчетном (налоговом) периоде.

При превышении сумм безнадежных долгов, подлежащих списанию, сумм резерва разница списывается на увеличение внереализационных расходов.

Резервы расходов на оплату отпусков

В соответствии со ст. 324.1 НК РФ организации могут создавать резерв предстоящих расходов на оплату отпусков.

Создание указанного резерва позволяет равномерно по месяцам включать в расходы отпускные суммы и уменьшать налоговую базу в течение отчетного периода на еще не произведенные расходы.

Если принято решение о создании резерва расходов на оплату отпусков, организации обязаны составить специальный расчет (смету), в котором определяется годовая сумма расходов на оплату отпусков и размер ежемесячных отчислений в создаваемый резерв. Процент отчислений в резерв определяется как отношение планируемой суммы расходов на оплату отпусков, включая отчисления на социальные нужды, планируемой годовой сумме расходов на оплату труда.

Расходы на формирование резервов предстоящих расходов на оплату отпусков относят на счета учета расходов на оплату труда соответствующих категорий работников.

В торговых организациях в соответствии со ст. 320 НК РФ отчисления в резерв на оплату отпусков включаются в состав косвенных расходов, тем самым уменьшаются доходы отчетного месяца.

В конце года проводится инвентаризация созданного резерва. Сумма резерва, переходящего на следующий год, должна быть уточнена исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников и обязательных страховых платежей с сумм оплаты труда.

Сумма недоиспользованного резерва 31 декабря включается во внереализационные доходы. Таким же образом поступают с суммой резерва при отказе от использования резерва на следующий год.

Отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляются в порядке, установленном для резерва предстоящих расходов на оплату отпусков.

Резерв на гарантийный ремонт и гарантийное обслуживание

В соответствии со ст. 267 НК РФ налогоплательщики могут создавать резервы на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание, если по условиям договора они принимают на себя обязательство ремонтировать и обслуживать в течение гарантийного срока проданные товары.

Предельный размер отчислений в указанный резерв зависит от срока реализации товаров с условием их гарантийного ремонта и обслуживания.

Организации, реализующие товары с условием их гарантийного ремонта и обслуживания в течение свыше трех лет, предельный размер отчислений в резерв определяют следующим образом: исчисляют долю фактических расходов на гарантийный ремонт и гарантийное обслуживание в объеме выручки от реализации товаров за предыдущие три года и умножают исчисленную величину доли на сумму выручки от реализации товаров за отчетный (налоговый) период.

Организации, реализующие товары с условием их гарантийного ремонта и гарантийного обслуживания в течение менее трех лет, для расчета предельного размера отчислений в резерв учитывают объем выручки от реализации товаров за фактический период такой реализации.

Организации, ранее не осуществлявшие реализацию товаров с условием их гарантийного ремонта и гарантийного обслуживания, могут создавать резерв исходя из ожидаемых расходов на эти цели.

Осуществляемые в течение года расходы на гарантийный ремонт и гарантийное обслуживание списываются в течение года за счет созданного резерва на эти цели.

По истечении налогового периода организация должна скорректировать величину созданного резерва исходя из доли фактически осуществленных расходов на гарантийный ремонт и гарантийное обслуживание в объеме выручки от реализации указанных товаров за истекший период.

Если величина созданного резерва превышает сумму фактически произведенных расходов, то исчисленную разницу можно перенести на следующий год. В этом случае сумма вновь создаваемого резерва в следующем налоговом периоде должна корректироваться на сумму остатка резерва предыдущего налогового периода.

При этом если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, то разница между ними подлежит включению в состав внереализационных доходов организации текущего налогового периода.

Если фактические расходы на ремонт превышают сумму резерва, то разница включается в состав прочих расходов.

При прекращении производства товаров (осуществления работ) с условием их гарантийного ремонта и гарантийного обслуживания сумма ранее созданного и неиспользованного резерва подлежит включению в состав доходов организации по окончании срока действия договора на гарантийный ремонт и гарантийное обслуживание.

Резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов

В соответствии с пп. 38 п. 1 ст. 264 и ст. 267.1 НК РФ указанный резерв могут создавать следующие организации:

• общественные организации инвалидов;

• организации, использующие труд инвалидов. При этом инвалиды должны составлять не менее 50 % от общей численности работников, а доля расходов на оплату труда инвалидов должна составлять не менее 25 % в расходах на оплату труда.

При принятии решения о создании данного резерва организации разрабатывают и утверждают программы на срок не более пяти лет.

Сумма отчислений в резерв включается в состав внереализационных расходов по состоянию на последний день отчетного (налогового) периода.

Размер создаваемого резерва определяется планируемыми расходами (сметой) на реализацию утвержденных организацией программ. При этом размер отчислений в резерв не может превышать 30 % полученной в текущем году налогооблагаемой прибыли, исчисленной без учета создаваемого резерва.

Если фактические расходы на программы социальной защиты инвалидов превышают сумму созданного резерва, то разница включается в состав внереализационных расходов. Неиспользованная сумма резерва увеличивает внереализационные доходы текущего отчетного (налогового) периода.

В соответствии с п. 5 ст. 267.1 НК РФ организации, создающие указанный резерв, обязаны представлять в налоговые органы отчет о целевом использовании средств резерва по окончании налогового периода. При нецелевом использовании средств резерва они включаются в налоговую базу того налогового периода, в котором осуществлено их нецелевое использование.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Расходы, не учитываемые для целей налогообложения

7. Расходы, не учитываемые для целей налогообложения В соответствии со ст. 270 НК РФ при определении налоговой базы не учитываются расходы:– в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения;– в виде пени, штрафов и иных

6.5. Создание резервов

6.5. Создание резервов Порядок создания резервов в бухгалтерском учете регулируется соответствующими законодательными и другими нормативными актами. Следует при этом отметить, что в соответствии с приказом Минфина РФ от 24.12.2010 № 186 н п. 72 Положения по ведению

6.5.4. Создание резервов сомнительных долгов

6.5.4. Создание резервов сомнительных долгов В связи с изменением редакции п. 72 Положения по ведению бухгалтерского учета о бухгалтерской отчетности (приказ Минфина РФ от 24.12.2010 № 186 н) начиная с 2011 года организации обязаны создавать резервы сомнительных долгов в случае

Глава 9 Учетная политика для целей налогообложения

Глава 9 Учетная политика для целей налогообложения 9.1. Основные нормативные документы 1. Налоговый кодекс Российской Федерации (части первая и вторая).2. Приказ Минфина России от 15.10.2009 № 104 н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и

9.2. Понятие учетной политики для целей налогообложения

9.2. Понятие учетной политики для целей налогообложения Понятие «учетная политика для целей налогообложения» введено ПК РФ.В пункте 2 ст. 11 НК РФ указано: «Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых настоящим

12.6.2. Учет резервов предстоящих расходов и резервов по сомнительным долгам

12.6.2. Учет резервов предстоящих расходов и резервов по сомнительным долгам Для учета создаваемых резервов за счет затрат в Плане счетов предусмотрен счет 96 «Резервы предстоящих расходов». В целях равномерного включения предстоящих расходов в издержки производства

4.2. Учетная политика для целей налогообложения

4.2. Учетная политика для целей налогообложения Учетная политика для целей налогообложения прибыли, составленная с учетом изменений, внесенных в главу 25 НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ и вступающих в силу с 1 января 2009

8.11. Учет для целей налогообложения прибыли сумм арендной платы при аренде государственного и муниципального имущества

8.11. Учет для целей налогообложения прибыли сумм арендной платы при аренде государственного и муниципального имущества В соответствии с п. 1 ст. 272 НК РФ для целей налогообложения прибыли расходы признаются при методе начисления в том отчетном (налоговом) периоде, к

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли

4.1.5. Порядок признания расходов на страхование работников для целей налогообложения прибыли Как следует из п. 6 ст. 272 НК РФ, при формировании налоговой базы по налогу на прибыль по методу начисления расходы по обязательному и добровольному страхованию

80. Учетная политика для целей налогообложения

80. Учетная политика для целей налогообложения Под учетной политикой для целей налогообложения понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.Это означает следующее:1) предприятие

Создание резервов по сомнительным долгам

Создание резервов по сомнительным долгам Необходимость создания резервов у организации обычно возникает, поскольку при составлении годовой отчетности выясняется, что часть долгов сомнительные.Пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской

Создание резервов предстоящих расходов и платежей

Создание резервов предстоящих расходов и платежей В организации могут создаваться резервы предстоящих расходов и платежей, к которым относятся резервы:• на предстоящую оплату отпусков работникам;• выплату ежегодного вознаграждения за выслугу лет;• выплату

5.1. Расчет среднегодовой стоимости имущества для целей налогообложения

5.1. Расчет среднегодовой стоимости имущества для целей налогообложения Пунктом 4 ст. 376 НК РФ предусмотрено, что среднегодовая стоимость имущества за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин

52. Принципы определения цены для целей налогообложения

52. Принципы определения цены для целей налогообложения 1 января 1999 г. вступила в силу первая часть налогового кодекса РФ. В связи с этим поменялся порядок определения цен на товары и услуги для целей налогообложения. Применяемая для расчета налога цена реализации – это

9.2. Порядок определения рыночной цены для целей налогообложения

9.2. Порядок определения рыночной цены для целей налогообложения Для определения рыночных цен НК РФ предусматривает два способа:1) обычный;2) специальный (расчетный).1. Обычный способ определения рыночной цены.Рыночной ценой товара (работы, услуги) признается цена,

Кондраков Николай Петрович

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉