2.8.1. Реинвестирование прибыли и дивидендная политика

2.8.1. Реинвестирование прибыли и дивидендная политика

Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы предприятия. Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия, поэтому очевидно, что дивидендная политика определяет размер привлекаемых предприятием внешних источников финансирования.

Реинвестирование прибыли – более приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность. В частности, в этом состоит одна из причин ее широкого распространения. Так, проведенное британскими учеными обследование деятельности в послевоенное время четырехсот двух зарегистрированных на Лондонской бирже компаний, действующих в сфере производства, торговли, строительства и транспорта, показало, что новые инвестиционные проекты на 91 % осуществлялись за счет реинвестирования прибыли.

Реинвестирование прибыли позволяет избежать дополнительных расходов, которые имеют место при выпуске новых акций. Другим существенным преимуществом является сохранение сложившейся системы контроля за деятельностью предприятия, поскольку в этом случае количество акционеров практически не меняется.

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

– влияет ли величина дивидендов на изменение совокупного богатства акционеров?

– если да, то какова должна быть оптимальная их величина? Существуют два различных подхода в теории дивидендной политики. Первый

подход носит название «Теория начисления дивидендов по остаточному принципу» (Residual Theory of Dividends). Его последователи считают, что величина дивидендов не влияет на изменение совокупного богатства акционеров, поэтому оптимальная стратегия в дивидендной политике заключается в том, чтобы дивиденды начислялись после того, как проанализированы все возможности для эффективного реинвестирования прибыли. Таким образом, дивиденды выплачиваются только в том случае, если профинансированы за счет прибыли все приемлемые инвестиционные проекты. Если всю прибыль целесообразно использовать для реинвестирования, дивиденды не выплачиваются совсем, напротив, если у предприятия нет приемлемых инвестиционных проектов, прибыль в полном объеме направляется на выплату дивидендов.

Основные теоретические разработки в рамках этой теории были выполнены Франко Модильяни и Мертоном Миллером в 1961 г. Они выдвинули идею о существовании так называемого «эффекта клиентуры» (Clientele Effect), согласно которой акционеры в большей степени предпочитают стабильность дивидендной политики, чем получение каких-то экстраординарных доходов. Кроме того, Модильяни и Миллер считают, что дисконтированная цена обыкновенных акций после финансирования за счет прибыли всех приемлемых проектов плюс полученные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Иными словами, сумма выплаченных дивидендов примерно равна расходам, которые в этом случае необходимо понести для изыскания дополнительных источников финансирования. Тем не менее Модильяни и Миллер все же признают определенное влияние дивидендной политики на цену акционерного капитала, но объясняют его не собственно влиянием величины дивидендов, а информационным эффектом – информация о дивидендах, в частности об их росте, провоцирует акционеров на повышение цены акций. Основной вывод этих ученых – дивидендная политика не нужна.

Оппоненты теории Модильяни – Миллера считают, что дивидендная политика влияет на величину совокупного богатства акционеров. Основным идеологом второго подхода к проблеме выбора дивидендной политики является М. Гордон. Основной его аргумент выражается крылатой фразой «Лучше синица в руке, чем журавль в небе» и состоит в том, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды возможным будущим, равно как и возможному приросту акционерного капитала. Кроме того, текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данное предприятие; тем самым их удовлетворяет меньшая норма дохода на инвестированный капитал, что приводит к возрастанию рыночной оценки акционерного капитала. Напротив, если дивиденды не выплачиваются, неопределенность возрастает, возрастает и приемлемая для акционеров норма дохода, что приводит к снижению рыночной оценки акционерного капитала. Теория Модильяни – Миллера критикуется также за некоторые исходные посылы (отсутствие влияния налогов, отсутствие расходов по дополнительному выпуску акций и др.), носящие, по мнению критиков, искусственный характер.

Можно сказать, что второй подход является более распространенным. Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма в выработке дивидендной политики не существует – она определяется многими факторами, в том числе и трудно формализуемыми, например психологическими. Поэтому каждое предприятие должно выбирать свою субъективную политику, исходя прежде всего из присущих ему особенностей. Можно выделить две основополагающие инвариантные задачи, решаемые в процессе выбора оптимальной дивидендной политики. Они взаимосвязаны и заключаются в обеспечении:

а) максимизации совокупного достояния акционеров;

б) достаточного финансирования деятельности предприятия. Эти задачи ставятся во главу угла при рассмотрении всех основных элементов дивидендной политики: источников дивидендов, порядка их выплаты, видов дивидендных выплат и др.

Дивидендная политика определятся следующими факторами:

1. Ограничения правового характера

2. Ограничения контрактного характера

3. Ограничения в связи с недостаточной ликвидностью

4. Ограничения в связи с расширением производства

5. Ограничения в связи с интересами акционеров

6. Ограничения рекламно-финансового характера 1. Ограничения правового характера Собственный капитал предприятия состоит из трех крупных элементов:

акционерный капитал, эмиссионный доход, нераспределенная прибыль. В большинстве стран законом разрешена одна из двух схем – на выплату дивидендов может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход.

В национальных законодательствах имеются и другие ограничения по выплате дивидендов. В частности, если предприятие неплатежеспособно или объявлено банкротом, выплата дивидендов в денежной форме, как правило, запрещена. Поскольку налогом облагаются только полученные акционерами дивиденды, а отложенные к выплате дивиденды (нераспределенная прибыль) налогом не облагаются, нередко компании не выплачивают дивиденды с тем, чтобы избежать налога. В этом случае по усмотрению местных налоговых органов превышение нераспределенной прибыли над установленным нормативом (например, в США он равен 250 тыс. долл.) облагается налогом.

Причина введения подобных ограничений кроется в необходимости защиты прав кредиторов и предотвращения возможного «проедания» собственного капитала предприятия.

Согласно российскому Положению об акционерных обществах, процедура объявления дивиденда проводится в два этапа: промежуточный дивиденд объявляется директоратом и имеет фиксированный размер; окончательно – дивиденд утверждается общим собранием по результатам года с учетом выплаты промежуточных дивидендов. Величина окончательного дивиденда в расчете на одну акцию предлагается на утверждение собранию директоратом общества. Размер дивиденда не может быть больше рекомендованного директорами, но может быть уменьшен собранием. Что касается фиксированного дивиденда по привилегированным акциям, равно как и процента по облигациям, то он устанавливается при их выпуске.

2. Ограничения контрактного характера Во многих странах величина выплачиваемых дивидендов регулируется

специальными контрактами в том случае, когда предприятие хочет получить долгосрочную ссуду. Чтобы обеспечить обслуживание такого долга, в контракте, как правило, оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо минимальный процент реинвестируемой прибыли. В России подобной практики нет; отдаленным аналогом ее выступает обязательность формирования резервного капитала в размере не менее 10 % уставного капитала общества.

3. Ограничения в связи с недостаточной ликвидностью Дивиденды в денежной форме могут быть выплачены лишь в том случае,

если у предприятия есть деньги на расчетном счете, или денежные эквиваленты, конвертируемые в деньги, достаточны для выплаты. Теоретически предприятие может взять кредит для выплаты дивидендов, однако это не всегда возможно и, кроме того, связано с дополнительными расходами. Таким образом, предприятие может быть прибыльным, но не готовым к выплате дивидендов по причине отсутствия реальных денежных средств. В России в условиях исключительно высокой взаимной неплатежеспособности такая ситуация вполне реальна.

4. Ограничения в связи с расширением производства Многие предприятия, особенно на стадии становления, сталкиваются с

проблемой поиска финансовых источников целесообразного расширения производственных мощностей. Дополнительные источники финансовых ресурсов нужны как предприятиям, наращивающим объемы производства высокими темпами, для приобретения дополнительных основных средств, так и предприятиям с относительно невысокими темпами роста для обновления материально-технической базы. В этих случаях нередко прибегают к практике ограничения дивидендных выплат. Известна практика, когда в учредительных документах оговаривается минимальная доля текущей прибыли, обязательная к реинвестированию.

5. Ограничения в связи с интересами акционеров Как было отмечено выше, в основе дивидендной политики лежит

общеизвестный ключевой принцип финансового управления – принцип максимизации совокупного дохода акционеров. Величина его за истекший период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендов, директорат предприятия и акционеры должны оценивать, как величина дивиденда может повлиять на цену предприятия в целом. Последняя, в частности, выражается в рыночной цене акций, которая зависит от многих факторов: общего финансового положения компании на рынке товаров и услуг, размера выплачиваемых дивидендов, темпа их роста и др.

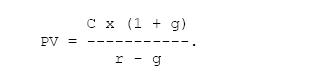

В условиях постоянного роста дивидендов с темпом прироста g цена акций может быть исчислена по формуле Гордона:

Имеются и другие обстоятельства, увязывающие размер дивидендов и интересы акционеров. Так, если на рынке капиталов имеются возможности участия в инвестиционных проектах с более высокой нормой дохода, чем обеспечивается данным предприятием, его акционеры могут проголосовать за более высокий дивиденд (еще раз отметим, что в России ситуация несколько иная).

Определенные противоречия могут возникать среди самих акционеров. Так, более богатые акционеры могут настаивать на реинвестировании всей прибыли с тем, чтобы избежать налога; другие интересы могут быть у относительно небогатых акционеров.

Наконец, дивидендная политика тесно связана с проблемой «разжижения» (dilution) права собственности. Под ним понимается появление новых акционеров в случае, если выплачиваются высокие дивиденды, а для обеспечения потребности в финансовых источниках предприятие прибегает к дополнительной эмиссии акций. Не желая этого, акционеры могут сознательно ограничивать размер дивидендов.

6. Ограничения рекламно-финансового характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данного предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

96. Дивидендная политика акционерных обществ

96. Дивидендная политика акционерных обществ Инвестиционная политика предприятия требует определения и проведения предприятием дивидендной политики. Повышенное внимание отечественных и зарубежных авторов к различным аспектам дивидендной политики определяется рядом

Использование прибыли

Использование прибыли Мы изучили источники формирования прибыли. Теперь надо понять, как компании распоряжаются заработанными средствами.У корпораций существует два варианта потратить заработанные деньги:• вернуть их акционерам.Это можно сделать либо выплатив

13.4. Использование прибыли

13.4. Использование прибыли Сумма чистой прибыли отчетного года (образовавшееся кредитовое сальдо счета 99 «Прибыли и убытки») заключительной проводкой декабря списывается с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Распределение

108. Депозитная политика. Валютная политика

108. Депозитная политика. Валютная политика Депозитная политика – регулирует движение потоков денежных средств между коммерческими банками и центральным банком и тем самым оказывает влияние на состояние резервов кредитных институтов.При проведении экспансивной

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

Прибыли

Прибыли Третья особенность «новой экономики» связана с мифом о ее «сверхъестественной» прибыльности. В прогнозах отраслевых аналитиков и в воображении инвесторов ожидающийся рост прибыли был настолько колоссальным, что все они закрывали глаза на то, что никакие

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЛИБЕРАЛИЗМА И СОЦИАЛЬНАЯ ПОЛИТИКА НАЦИОНАЛИЗМА

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА ЛИБЕРАЛИЗМА И СОЦИАЛЬНАЯ ПОЛИТИКА НАЦИОНАЛИЗМА (спасение экономики России в социальной политике

5.3. Оптимальная дивидендная политика фирмы

5.3. Оптимальная дивидендная политика фирмы Любая из организаций имеет свои индивидуальные особенности, и поэтому дивидендная политика отдельно взятого общества будет отличаться от политики соседей.Дивидендная политика — это свод правил, в соответствии с которыми

С. Дивидендная политика и выкуп акций[44]

С. Дивидендная политика и выкуп акций[44] Акционерам обычно сообщают о дивидендной политике, но редко разъясняют её. Обычно компании говорят: «Наша цель выплатить 40-50% от прибыли и увеличить дивиденды, по крайней мере, пропорционально росту индекса потребительских цен».

4.3. Оптимальная дивидендная политика

4.3. Оптимальная дивидендная политика Так как каждая организация имеет особенности, создать универсальную дивидендную политику для всех и каждого невозможно.Дивидендная политика – это свод правил, в соответствии с которыми компания производит распределение между

РАЗДЕЛЕНИЕ ПРИБЫЛИ

РАЗДЕЛЕНИЕ ПРИБЫЛИ Разделение прибыли – это выплаты работникам, имеющим на то право, наличных сумм или акций, которые связаны с получением компанией прибыли. Сумма выплат может определяться опубликованной или неопубликованной формулой, или процесс ее определения может

8.3. Распределение прибыли

8.3. Распределение прибыли Анализ проекта осуществлялся в предположении, что вся чистая прибыль, заработанная за отчетный период, увеличивает нераспределенную прибыль компании. Таким образом, выплата дивидендов не учитывалась в финансовой модели проекта. В то же время

Увеличение прибыли

Увеличение прибыли Вам нужно улучшать коучинг по следующим параметрам:объем продаж;удержание людей;прибыль.Если вы делаете какие-то шаги, чтобы увеличить объем продаж или прибыль, экономить на этом нельзя.Иногда можно приехать к клиенту, чтобы посмотреть, какие у него

Методы увеличения прибыли

Методы увеличения прибыли Основными из них являются:• бюджетный контроль;• управление денежными средствами;• управление прибылью;• финансовый анализ

Когда они прибыли

Когда они прибыли Привлечение опытных топ-менеджеров из крупных компаний – достаточно сложная задача, как я уже писал в разделах «Почему трудно привлечь в стартап топ-менеджеров из крупных компаний» и «Наем менеджеров: можно ли нанять подходящего менеджера, не имея