Использование прибыли

Использование прибыли

Мы изучили источники формирования прибыли. Теперь надо понять, как компании распоряжаются заработанными средствами.

У корпораций существует два варианта потратить заработанные деньги:

• вернуть их акционерам.

Это можно сделать либо выплатив дивиденды, либо выкупив собственные акции.

• купить производственные активы.

Это нужно для поддержания конкурентоспособности и захвата новых рынков.

Дивиденды и обратный выкуп акций

Если компания стабильно выплачивает дивиденды, это обычно свидетельствует о наличии у нее серьезных конкурентных преимуществ. Чтобы оставаться на плаву, ей не надо постоянно реинвестировать доходы, и она вполне может регулярно выплачивать собственникам часть получаемой прибыли. Дивидендные выплаты также свидетельствуют о стабильных отношениях между акционерами и менеджментом. Руководство компании думает не только о расширении своего влияния и постоянной экспансии, но и заботится об интересах акционеров. Соответственно, риски недобросовестного менеджмента в таких компаниях обычно ниже, чем у агрессивно развивающихся молодых конкурентов, не платящих дивиденды.

Акции крупных компаний с устойчивой дивидендной политикой являются хорошим вложением средств.

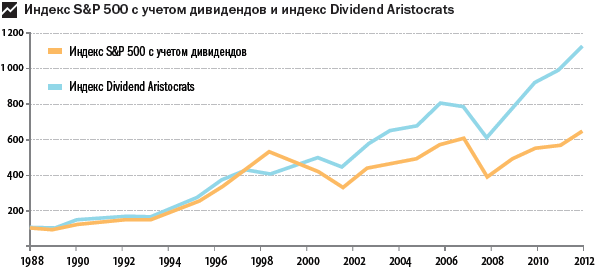

• Индекс S&P 500 отражает рост рыночной капитализации пятисот крупнейших американских компаний. Если компания при этом на протяжении последних 25 лет ежегодно увеличивала дивиденды, то ее акции также попадают в так называемый индекс S&P 500 Dividend Aristocrats. Начиная с 1990 года средняя ежегодная доходность индекса S&P 500 составляла 8,5 %. А индекс Dividend Aristocrats рос в это время на 11 % в год. Это существенная разница. При этом, что очень важно, акции «дивидендных» компаний в трудные годы падали в цене гораздо меньше.

Опыт показывает, что устойчивая дивидендная политика увеличивает счастье инвесторов.

• Раньше мне для покрытия жизненных расходов приходилось периодически продавать акции «Совкомбанка». Это было не очень приятно, так как я считал, что акции должны расти в цене. Хорошо, что начиная с 2011 года «Совкомбанк» стал регулярно выплачивать своим акционерам дивиденды. Теперь необходимость расставаться с любимыми акциями отпала.

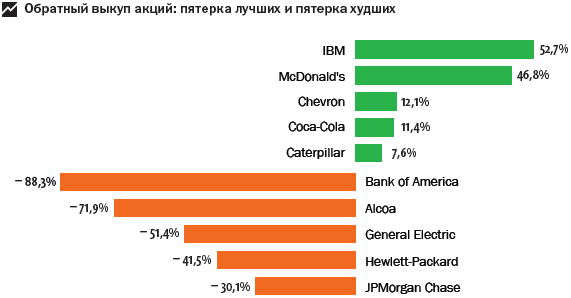

Когда деньги возвращаются акционерам в форме выкупа собственных акций, дело приобретает серьезный оборот. Если рынок недооценивает акции, то можно хорошо заработать. Если же цены, наоборот, завышены, можно многое потерять.

• Компания IBM за 2007–2010 годы заработала 50 млрд долларов. Также за это время она потратила на приобретение собственных акций 60 млрд долларов. В 2011 году их можно было продать на 30 млрд дороже. Таким образом, обратный выкуп акций принес компании доходы, сопоставимые с прибылью от основной деятельности (30 и 50 млрд долларов соответственно). Менеджмент правильно оценил перспективы роста акций компании.

А вот руководство Hewlett-Packard, конкурента IBM, было излишне оптимистично при оценке своих акций. Ценные бумаги, которые выкупались в течение тех же четырех лет, в итоге резко упали в цене. Компания понесла серьезные убытки – 20 млрд долларов. Эта сумма была сравнима со всеми остальными прибылями. То есть операции по покупке собственных акций (минус 20 млрд) свели на ноль всю деятельность компании за несколько лет (плюс 20 млрд).

На следующей диаграмме The Wall Street Journal представляет рынку лидеров и неудачников по выкупу собственных акций за 2007–2010 годы.

Наращивание активов

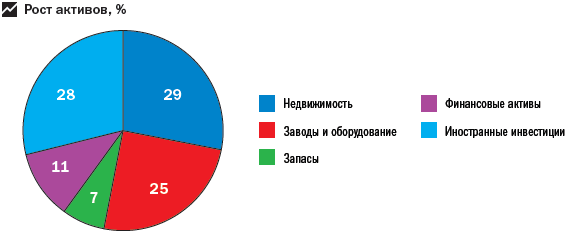

Компании постоянно увеличивают свои основные фонды и запасы наличных средств. Это необходимо как для поддержания конкурентоспособности, так и для расширения бизнеса.

• Рост активов американских компаний за последние 20 лет составил 10 трлн долларов. Как распределились эти деньги в процентном отношении, показано на диаграмме ниже.

Увеличение стоимости основных средств (недвижимость, заводы и оборудование) и материальных запасов в США составило 6,1 трлн долларов (61 % от общего прироста), на 2,8 трлн выросли зарубежные активы (28 % от общего прироста). Рост финансовых активов составил 1,1 трлн (11 % от общего прироста).

Отметим интересный факт. В 30-40-е годы компании в США возвращали акционерам в качестве дивидендов до 90 % прибыли. В наше время этот процент упал до 50. Экономисты считают, что подобная консервативная дивидендная политика связана с постоянной экспансией бизнеса. На наш взгляд, это объяснение неверное. Просто раньше инфляция была гораздо ниже. Стоимость основных фондов, станков и запасов не менялась годами. Сегодня же происходит постоянный рост стоимости производственных активов. Это создает прибыли на бумаге, но денег компаниям не добавляет. В итоге у корпораций просто нет средств на выплату дивидендов, сравнимых с бухгалтерскими доходами.

Резюме

Сегодня до акционеров в виде дивидендов доходит лишь половина бухгалтерской прибыли. Оставшиеся доходы либо отражают переоценку активов, либо идут на их закупку, экспансию и поддержание конкурентоспособности компаний.

Другими словами, компаниям для поддержания конкурентоспособности недостаточно амортизационных отчислений, начисляемых в соответствии с бухгалтерским учетом. Дополнительно на закупку оборудования они тратят еще примерно половину прибыли.

Так что, если вы хотите оценить будущие дивиденды, то ожидаемую прибыль компании следует поделить на два.

Приведу случай из собственной практики, когда понимание данного вопроса оказалось очень важным.

• Недавно мы обсуждали идею продажи принадлежащей нам гостиницы. Мы планировали сделать это одновременно с покупкой акций завода, производящего автомобильные поршни.

Входные данные по проекту были следующими:

На первый взгляд, акции завода недооценены, поскольку при равной прибыли они стоят дешевле.

Но какие дивиденды принесут эти объекты в будущем?

Часть прибыли завода наверняка будет израсходована на новое оборудование. Можно ожидать, что дивиденды составят лишь половину прибыли, то есть 5 млн в год. А гостиничный бизнес сможет распределять в виде дивидендов почти всю прибыль, ведь отелю не надо завоевывать новые рынки и постоянно обновлять оборудование.

В итоге мы получаем:

Дивиденды – это реальная жизнь, а прибыль – лишь бухгалтерский миф. Если смотреть на соотношение «Цена/Дивиденды», игнорируя показатель «Цена/Прибыль», то завод покупать невыгодно.

В итоге гостиницу мы не продали. Такая корова нужна самому.

Теперь, когда мы разобрались с источниками прибыли и способами ее расходования, поговорим о том, что же такое «хорошая» цена при покупке акций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Использование прибыли

Использование прибыли Мы изучили источники формирования прибыли. Теперь надо понять, как компании распоряжаются заработанными средствами.У корпораций существует два варианта потратить заработанные деньги:• вернуть их акционерам.Это можно сделать либо выплатив

УЧЕТ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

УЧЕТ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В соответствии с законодательством предприятия платят из валовой прибыли в бюджет налог на прибыль и отдельные виды доходов, оставшаяся часть (чистая прибыль) используется предприятием. Распределение налогооблагаемой прибыли отражают на

13.4. Использование прибыли

13.4. Использование прибыли Сумма чистой прибыли отчетного года (образовавшееся кредитовое сальдо счета 99 «Прибыли и убытки») заключительной проводкой декабря списывается с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Распределение

6.1. Клиринг для получения прибыли

6.1. Клиринг для получения прибыли В 1880-е годы лондонская Минсинг-лейн была царством профессионалов своего дела. Тогда, как и десятилетия спустя, это был центр товарной торговли Лондона.Узкая улица, избегавшая пышности и скандальной известности, Минсинг-лейн, как писала

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

8. Предпринимательские прибыли и убытки

8. Предпринимательские прибыли и убытки В широком смысле, прибыль это выигрыш, извлекаемый из деятельности; это увеличение удовлетворения (уменьшение беспокойства); это разница между более высокой ценностью, приписываемой полученным результатам, и более низкой

Вопрос 58 Концепции прибыли.

Вопрос 58 Концепции прибыли. ОТВЕТРазличные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую и нормальную прибыль.Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ,

12.2. Экономическая природа прибыли

12.2. Экономическая природа прибыли Проблема прибыли является одной из наиболее сложных и спорных в экономической теории. Дискутируются вопросы и об источниках прибыли, и о ее роли в экономике.Русское слово «прибыль» в толковом словаре В. Даля трактуется как «рост»,

5. Сущность прибыли, ее структура

5. Сущность прибыли, ее структура Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между

Лекция 9 Планирование прибыли

Лекция 9 Планирование прибыли 9.1. Расчет плановой прибылиПоказатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он отражает их конечные финансовые результаты. От величины этого показателя зависят

Прибыли

Прибыли Третья особенность «новой экономики» связана с мифом о ее «сверхъестественной» прибыльности. В прогнозах отраслевых аналитиков и в воображении инвесторов ожидающийся рост прибыли был настолько колоссальным, что все они закрывали глаза на то, что никакие

Участие в распределении прибыли

Участие в распределении прибыли Распределение части прибыли между сотрудниками – это отличный способ поблагодарить свой коллектив или выразить свою признательность. Тем не менее такой способ может быть крайне опасным, если неправильно с ним обращаться. Если вы будете

РАЗДЕЛЕНИЕ ПРИБЫЛИ

РАЗДЕЛЕНИЕ ПРИБЫЛИ Разделение прибыли – это выплаты работникам, имеющим на то право, наличных сумм или акций, которые связаны с получением компанией прибыли. Сумма выплат может определяться опубликованной или неопубликованной формулой, или процесс ее определения может

8.3. Распределение прибыли

8.3. Распределение прибыли Анализ проекта осуществлялся в предположении, что вся чистая прибыль, заработанная за отчетный период, увеличивает нераспределенную прибыль компании. Таким образом, выплата дивидендов не учитывалась в финансовой модели проекта. В то же время

Увеличение прибыли

Увеличение прибыли Вам нужно улучшать коучинг по следующим параметрам:объем продаж;удержание людей;прибыль.Если вы делаете какие-то шаги, чтобы увеличить объем продаж или прибыль, экономить на этом нельзя.Иногда можно приехать к клиенту, чтобы посмотреть, какие у него

Когда они прибыли

Когда они прибыли Привлечение опытных топ-менеджеров из крупных компаний – достаточно сложная задача, как я уже писал в разделах «Почему трудно привлечь в стартап топ-менеджеров из крупных компаний» и «Наем менеджеров: можно ли нанять подходящего менеджера, не имея