12.2. Экономическая природа прибыли

12.2. Экономическая природа прибыли

Проблема прибыли является одной из наиболее сложных и спорных в экономической теории. Дискутируются вопросы и об источниках прибыли, и о ее роли в экономике.

Русское слово «прибыль» в толковом словаре В. Даля трактуется как «рост», «увеличение», «приращение», т. е. «прибавка» к первоначально затраченной сумме капитала. Обнаруживается эта прибавка тогда, когда товары не только произведены, но и проданы. Поэтому прибыль напрямую связывают с успехом в коммерческой деятельности.

В связи с этим появляются закономерные вопросы: в какой сфере она создается, кем производится, за счет чего возникает?

Разные школы на эти вопросы отвечают по-разному.

Меркантилисты считали, что прибыль создается в обращении и ее источником выступает внешняя торговля.

А. Смит и Д. Рикардо оценивали прибыль как вычет из продукта труда рабочего.

К. Маркс рассматривал прибыль как вторичную, производную и трансформированную форму прибавочной стоимости, порожденной только наемным трудом.

Определение этой категории современными западными экономистами представляет собой компромиссное соединение различных вариантов, главными из которых являются следующие:

• прибыль – это доход от всех факторов производства, т. е. рента, процент и заработная плата;

• прибыль – это вознаграждение за предпринимательскую деятельность и введение технических усовершенствований;

• прибыль – это плата за риск и неопределенность.

Современные представления о прибыли разрабатываются в русле трех основных направлений: кейнсианского, институционально-социологического и неоклассического.

Кейнсианцы исследуют совокупную прибыль на уровне макроэкономики как часть национального дохода.

В институциально-социологических теориях прибыль изучается с позиций социальных, внешнеэкономических факторов: забота о благе всех членов общества и т. п.

В неоклассических теориях, наиболее полных, исследование прибыли ведется на уровне отдельной фирмы, действующей в условиях совершенной и несовершенной конкуренции и выдвигающей в качестве основной цели максимизацию прибыли.

Фирма подсчитывает валовой, средний и предельный доходы.

Валовой доход равен выручке от реализации всей продукции.

Средний доход рассчитывается на единицу проданной продукции.

Предельный доход есть приращение валового дохода от продажи дополнительной единицы продукции.

С количественной точки зрения прибыль рассматривается как разница между валовыми доходами от продажи товаров и издержками производства.

В зависимости от того, что включается в состав издержек, экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами и внешними издержками производства.

Экономическая прибыль – это разница между валовыми доходами и всеми издержками. Именно она и является предметом исследования экономической теории.

Если валовые доходы фирмы равны ее издержкам, то экономическая прибыль оказывается «нулевой», или «нормальной». (Напомним, что в издержки неоклассики включают прибыль.)

«Нормальная» прибыль – это основное понятие прибыли в неоклассической модели «совершенной конкуренции».

Считается, что «нормальная» (у Маркса – «средняя») прибыль – это доход фирмы настолько высокий, чтобы удержать ее «в деле».

В условиях несовершенной конкуренции, если фирма обладает монопольным положением на рынке, она получает монопольную прибыль, которая может возникать также при естественной монополии.

Важным для фирмы источником дохода является учредительская прибыль, которая образуется как разница между суммой, полученной от продажи акций по открытой подписке, и реальным капиталом, помещенным в предприятие. Она присваивается учредителями данного акционерного общества.

Относительная величина доходов фирмы характеризуется нормой прибыли.

Норма прибыли – это отношение прибыли к издержкам производства.

Рациональным поведением для коммерческой фирмы считается такое, которое обеспечивает максимально возможную прибыль.

Выбор модели поведения фирмы, желающей максимизировать прибыль, определяется двумя главными обстоятельствами:

• временным фактором (короткий или длительный период);

• видом конкуренции (совершенная или несовершенная).

В коротком периоде, если требуется увеличить объем производства, фирма может достичь этого, увеличивая лишь переменные факторы (труд, материалы, сырье и т. п.). Постоянные факторы (размеры сооружений, количество машин) изменить фирма не успевает.

В длительном периоде поведение фирмы иное: в ответ на постоянно изменяющийся уровень производства она имеет возможность изменить все факторы производства. Поэтому все они становятся переменными. В этот период фирма стремится минимизировать затраты, комбинируя факторы, замещая труд капиталом, и наоборот.

Влияние типа конкуренции на поведение фирмы более сложно.

Рассмотрим рациональное поведение фирмы в короткий период в условиях совершенной конкуренции. Будем помнить, что цель фирмы – максимизировать разрыв между ценами и издержками.

На рынке совершенной конкуренции ни одна из фирм не влияет на цену своей продукции. Что же может сделать предприниматель, чтобы получить максимальную прибыль? Он может только изменить объемы производства. Тогда встает следующий вопрос: какое количество продукции фирма должна производить и продавать, чтобы получить максимальную прибыль? Чтобы найти ответ на этот вопрос, необходимо сравнить рыночную цену на продукт и предельные издержки фирмы.

Если фирма будет увеличивать на одну, две, три и т. д. единиц свою продукцию, то каждая следующая единица (скажем, каждый новый телевизор) будет что-то добавлять как к общему доходу, так и к общим издержкам. Это «что-то» – предельный доход и предельные издержки.

Если предельный доход больше предельных издержек, то каждый произведенный новый телевизор добавляет к общему доходу величину больше той, что он прибавляет к общим издержкам. Значит, разность между предельным доходом (MR – marginal revenue) и предельными издержками (МС – marginal cost), т. е. прибыль (Р – profit), увеличивается:

P = MR – MC.

Обратное происходит, когда предельные издержки выше предельного дохода.

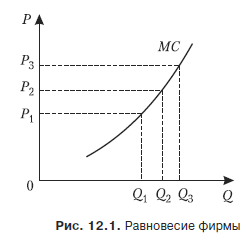

Вывод: максимум общей прибыли достигается тогда, когда наступает равенство между ценой и предельными издержками Р = МС.

Если Р больше МС, то производство необходимо расширять.

Если Р меньше МС, то производство надо сокращать.

Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек.

Когда фирма достигла такого соотношения, она не станет увеличивать производство, выпуск будет стабильным, отсюда и название «равновесие фирмы»:

Р = МС = MR.

На графике (рис. 12.1) оптимальный объем производства определяется на уровне пересечения кривых спроса на продукцию фирмы и предельных издержек: при цене Р1 – это Q1; при цене Р2 – это Q2; при цене Р3 – это Q Если же объем производства будет больше или меньше оптимального, прибыль станет меньше максимальной.

Это правило максимизации прибыли верно не только для одной фирмы, но и для всей экономики.

Вывод: экономика добивается максимальной экономической эффективности использования всех ресурсов, когда предельные издержки производства товаров равны их ценам.

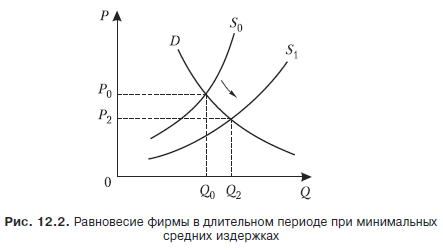

Проблема равновесия фирмы и отрасли в длительном периоде иная, чем в коротком. Положение равновесия достигается в том случае, если фирма производит какое-то определенное количество продукции при минимальных средних издержках длительного периода, поскольку в этом состоянии (точке) цена равна предельным издержкам.

Дело в том, что если минимум средних затрат фирмы будет превышать цены, сложившиеся на рынке, то некоторые фирмы покинут рынок, отраслевое предложение уменьшится. Это обстоятельство повысит цену (рис. 12.2).

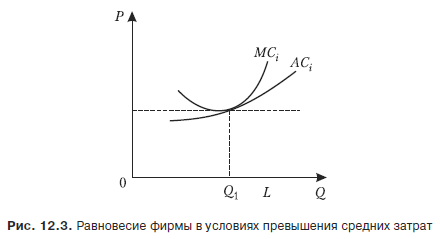

Если же минимум средних затрат ниже рыночной цены, то все фирмы данной отрасли получают сверхприбыль. Это будет стимулом для других фирм перейти в данную отрасль. В результате отраслевое предложение повысится, а цена упадет (рис. 12.3).

Рациональное поведение фирмы в условиях несовершенной конкуренции имеет некоторые особенности.

На рынке несовершенной конкуренции производитель (фирма) влияет на цену своей продукции. Если на рынке совершенной конкуренции дополнительный доход от продажи следующих друг за другом единиц продукции неизменен и равен рыночной цене, то на рынке несовершенной конкуренции увеличение продажи снижает цену, а значит, и дополнительный, т. е. предельный, доход (MR – marginal revenue).

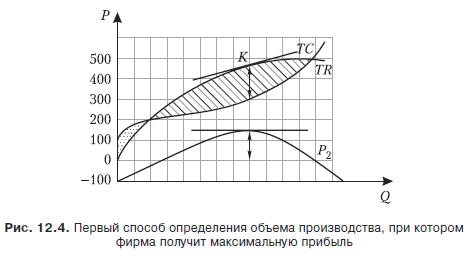

Существуют два способа определения объема производства, при которых фирма получит максимальную прибыль.

При первом способе сравнивают валовой доход и валовые издержки при каждом объеме производства (рис. 12.4).

Там, где кривые TR и TC пересекаются (точка K), прибыль Р2 равна нулю. На тех отрезках, где кривая ТС располагается выше кривой TR, фирма терпит убытки (…). Между отрезками пересечения этих кривых, там, где кривая TR лежит выше кривой ТС, находится зона прибыли ( ). Максимальная прибыль будет там, где имеется наибольшее расстояние между кривыми TR и ТС.

При втором способе определения оптимального объема производства сравниваются предельный доход и предельные издержки.

Вывод: чтобы получить максимальную прибыль в условиях несовершенной конкуренции, объемы производства и реализации следует увеличивать до тех пор, пока предельные издержки, связанные с производством каждой дополнительной единицы продукции, не станут меньше, чем предельный доход, получаемый от реализации этой единицы продукции: если MR › MC, производство следует расширять,

если MR ‹ MC, производство следует сокращать, если MR = МС, то фирма получает максимальную прибыль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Природа фирмы

Природа фирмы Для чего существуют предприятия? На взгляд финансиста, единственная цель фирмы заключается в максимизации благосостояния ее владельцев. В стремлении стать богатыми можно по-разному организовать свой бизнес. В США предприятие выбирает одну из трех

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

6.1. Экономическая сущность, функции и элементы налогообложения прибыли

6.1. Экономическая сущность, функции и элементы налогообложения прибыли Налоги – основа финансовой системы государства, основной источник формирования доходной части государственного бюджета. За счет налогов формируется преобладающая часть доходов как федерального,

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

Глава седьмая. Заключение: Экономическая наука и экономическая политика

Глава седьмая. Заключение: Экономическая наука и экономическая политика 7.1. Экономическая наука: ее природа и применение Экономическая теория дает нам вполне надежные законы, состоящие из утверждений типа: если выполняется А, то В, то С и т.п. Некоторые из этих законов

7.1. Экономическая наука: ее природа и применение

7.1. Экономическая наука: ее природа и применение Экономическая теория дает нам вполне надежные законы, состоящие из утверждений типа: если выполняется А, то В, то С и т.п. Некоторые из этих законов выполняются всегда и везде, т.е. А выполняется всегда (закон убывающей

6.6.1. Экономическая природа прибыли

6.6.1. Экономическая природа прибыли Проблема прибыли является одной из наиболее сложных и спорных в экономической теории. Дискутируются вопросы и об источниках прибыли, и о ее роли в экономике.Русское слово «прибыль» в «Толковом словаре» В. Даля трактуется как «рост»,

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Природа стресса

Природа стресса Живем – покашливаем, ходим – прихрамываем. (Народная мудрость) Как часто сейчас мы слышим слово «стресс». О нем пишут статьи в газетах и журналах, обсуждают его последствия в радио– и телепередачах. Многие специалисты в сфере медицины, психологии все

СТРАТЕГИЧЕСКАЯ ПРИРОДА УЧР

СТРАТЕГИЧЕСКАЯ ПРИРОДА УЧР Возможно, самой выдающейся особенностью УЧР является важность привязки к стратегической интеграции, которая проистекает из ви?дения и руководства топ-менеджеров и требует полной отдачи сотрудников. Д. Гест (1987, 1989, 1989, 1991) считает, что это –

ПРИРОДА

ПРИРОДА Самое важное – помнить, что процессом развития руководителей должно управлять предприятие, даже если он связан с повышением индивидуальных показателей труда и потенциала. Предприятие должно решить, какого типа менеджеры ему необходимы, чтобы достигать своих

ПРИРОДА И ЦЕЛЬ

ПРИРОДА И ЦЕЛЬ В стратегиях отношений с работниками излагается то, каким образом должны быть достигнуты цели, подобные упомянутым ранее. Они определяют намерения организации в отношении того, какие потребности должны быть удовлетворены и какие изменены тем способом,

ПРИРОДА ПЕРЕГОВОРОВ

ПРИРОДА ПЕРЕГОВОРОВ Вести переговоры – значит разговаривать с целью определения условий соглашения. Провести переговоры – значит пройти этапы, необходимые для того, чтобы договориться о порядке урегулирования спора. Коллективные переговоры – это, по существу, процесс

Природа конфликта

Природа конфликта Как правило, конфликт трудно не заметить – его сопровождают агрессия, эмоциональные всплески, откровенное противоборство сторон. Примером могут служить забастовки как результат противостояния трудовых коллективов и работодателей. Но чаще источники

Природа и выбор

Природа и выбор Великий французский биолог Франсуа Жакоб ввел понятие выбора и связанных с ним характеристик в природных системах. Речь идет о методе проб и ошибок, который называется французским словом «бриколаж». Бриколаж по своей сути близок к тому, что мы называем

Маховикова Галина Афанасьевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉