Вопрос 58 Концепции прибыли.

Вопрос 58

Концепции прибыли.

ОТВЕТ

Различные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую и нормальную прибыль.

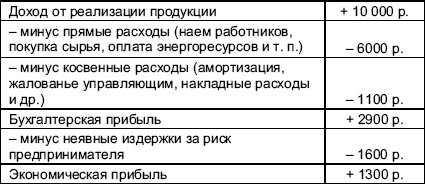

Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль – общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки.

Расчеты бухгалтерской и экономической прибыли покажем на условном примере.

Нормальная прибыль – вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты, или жалованья.

Балансовая прибыль – разница между выручкой от реализации продукции (работ, услуг), с одной стороны, материальными затратами, амортизацией и заработной платой – с другой. Балансовую прибыль иначе называют общей (валовой) прибылью. Балансовая прибыль выступает основным источником распределения и использования средств производства.

Предельная прибыль – разница между предельным доходом и предельными издержками. Предельная прибыль, как и предельный доход и предельные издержки, является положительной до определенного уровня производства продукции, однако по достижении его становится отрицательной, т. е. выпуск продукции становится убыточным. Предельную прибыль иначе называют маргинальной прибылью.

Прибыль, выраженная в абсолютных величинах, называется массой прибыли, которая находится в прямой зависимости от величины авансированного капитала и нормы прибыли. Норма прибыли выступает важным показателем эффективности производства и определяется отношением массы прибыли к авансированному капиталу.

Конкурентная борьба между отраслями экономики приводит к образованию средней нормы прибыли на равновеликий капитал, т. е. происходит своего рода «выравнивание» отраслевых норм прибыли. Но этот процесс возможен лишь при свободной межотраслевой конкуренции. Прибыль на авансированный капитал, извлекаемая согласно средней норме прибыли, называется средней прибылью. Однако существование средней нормы прибыли отнюдь не означает, что каждый собственник капитала непременно ее получит.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете Формирование информации о финансовых результатах строится на совокупности условностей, многие из которых не имеют ничего общего с окружающей нас действительностью. В бухгалтерском учете эти

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

Вопрос 26 Условия максимизации прибыли при совершенной конкуренции.

Вопрос 26 Условия максимизации прибыли при совершенной конкуренции. ОТВЕТСогласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь

Вопрос 28 Условия максимизации прибыли при монополии.

Вопрос 28 Условия максимизации прибыли при монополии. ОТВЕТПоведение фирмы-монополиста обусловлено не только потребительским спросом и предельным доходом, но и издержками производства.Фирма-монополист будет наращивать выпуск продукции до такого объема, когда

Вопрос 58 Концепции прибыли.

Вопрос 58 Концепции прибыли. ОТВЕТРазличные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую и нормальную прибыль.Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ,

1. ГЕОПОЛИТИЧЕСКИЕ КОНЦЕПЦИИ ЗАПАДА

1. ГЕОПОЛИТИЧЕСКИЕ КОНЦЕПЦИИ ЗАПАДА Геополитика это область исследований, которая ищет взаимосвязи и взаимообусловленности государственной политики и географического положения страны. Такое определение её познавательному содержанию дал немецкий мыслитель Ратцель.

Разработка концепции

Разработка концепции При разработке концепции КИУС необходимо ориентироваться на итерационность процесса создания КИУС, речь идет о последовательном ее построении на базе стратегии развития информационных технологий и в соответствии с единым планом, который является

25 КОНЦЕПЦИИ ЛИДЕРСТВА

25 КОНЦЕПЦИИ ЛИДЕРСТВА Изучением лидерских качеств в мире занимаются довольно давно, в результате чего выделились три подхода к изучению лидерства: традиционные концепции, ситуационные концепции и новые теории лидерства.Исторически более ранними являются традиционные

Вопрос 46 Анализ формирования нераспределенной прибыли

Вопрос 46 Анализ формирования нераспределенной прибыли Анализ нераспределенной прибыли целесообразно начать с изучения ее состава и динамики изменения отдельных статей. В состав нераспределенной прибыли должны быть включены следующие статьи формы № 2 «Отчет о

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Вопрос 50 Анализ использования чистой прибыли

Вопрос 50 Анализ использования чистой прибыли Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития

Вопрос 52 Методика расчета резервов роста прибыли и повышения рентабельности

Вопрос 52 Методика расчета резервов роста прибыли и повышения рентабельности Резервами повышения показателей рентабельности являются резервы роста прибыли.Методика подсчета резервов увеличения прибыли за счет:• увеличения объема продаж по рентабельной продукции:

Рождение концепции краудсорсинга24

Рождение концепции краудсорсинга24 На заре компьютерной эры все исходные коды являлись открытыми. Это было связано больше с объективными обстоятельствами, чем с дизайном ПО, но повлекло за собой существенные последствия далеко за пределами программирования. Исходный