Вопрос 52 Методика расчета резервов роста прибыли и повышения рентабельности

Вопрос 52

Методика расчета резервов роста прибыли и повышения рентабельности

Резервами повышения показателей рентабельности являются резервы роста прибыли.

Методика подсчета резервов увеличения прибыли за счет:

• увеличения объема продаж по рентабельной продукции: резерв роста объема продаж умножить на фактическую прибыль отчетного года в расчете на единицу продукции:

P?Пк = Р?Кi ? Пфi;

• снижения себестоимости продукции: возможный объем продаж умножить на резерв снижения себестоимости продукции:

P?Пc = ?Р?С? (Кф+ Р?К;

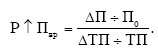

• увеличения выручки:

Полученный результат показывает, на сколько процентов увеличится прибыль при изменении выручки на 1 %. Он называется эффектом операционного рычага и используется для анализа предпринимательского риска. Чем выше значение операционного рычага, тем выше чувствительность прибыли к изменению выручки, тем больший прирост обеспечивает один процент прироста выручки.

Величина операционного рычага зависит от структуры имущества предприятия. Если в составе активов фирмы основные средства занимают значительную долю, то данный показатель будет более чувствительным, так как имеет место высокий уровень постоянных издержек, связанных с содержанием основных средств. Высокая чувствительность наблюдается и при работе предприятия ближе к точке безубыточности. В таком случае необходимо постоянно контролировать масштабы производственной и сбытовой деятельности.

Для подсчета резервов роста рентабельности производства конкретного вида товара (Р?R) может быть использована следующая формула, определяемая расчетно-конструктивным методом:

где RB – рентабельность производства возможная; Rф – рентабельность производства фактическая; Пф – фактическая прибыль от продажи товара; Р?П – резерв роста прибыли от продажи продукции; KBi – возможный объем реализации товара с учетом выявленных резервов его роста; СBi – возможный уровень себестоимости товара с учетом выявленных резервов снижения; Сф – фактический уровень полной себестоимости продукции.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли и определить направление их воздействия на финансовое состояние организации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

89. Анализ нераспределенной прибыли и оценочных резервов

89. Анализ нераспределенной прибыли и оценочных резервов Нераспределенная прибыль – это часть капитала держателей остаточных прав (собственников), аккумулирующая невыплаченную в виде дивидендов прибыль, которая является внутренним источником финансовых средств

Методика расчета уменьшения оплаты при снижении качества коммунальных услуг…

Методика расчета уменьшения оплаты при снижении качества коммунальных услуг… 2

4.3. Методика расчета трудовой пенсии лицам старше 1967 г. р

4.3. Методика расчета трудовой пенсии лицам старше 1967 г. р Примечание: с 1 января 2010 г. базовая часть пенсии (БЧ) входит в состав страховой части трудовой пенсии и получила название – фиксированный базовый размер страховой части (Б). Накопительная часть отсутствует,

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных

4.5. Методика расчета цены

4.5. Методика расчета цены После определения всех составляющих цены импортного товара рассчитывают ее конечный уровень, при этом существуют различия в методике расчета и порядке включения элементов в цену в зависимости от источников закупки и формы продажи – оптовая или

1. Показатели эффективности деятельности предприятия и методика их расчета

1. Показатели эффективности деятельности предприятия и методика их расчета Эффективность предприятия – эффективность к обновлению, когда выявляются факторы, влияющие на работу предприятия и способность к обновлению, т. е. определяется способность предприятия к

55. Показатели эффективности деятельности предприятия и методика их расчета

55. Показатели эффективности деятельности предприятия и методика их расчета Эффективность предприятия – эффективность к обновлению, когда выявляются факторы, влияющие на работу предприятия и способность к обновлению, т. е. определяется способность предприятия к

Развитие совхозов и пути повышения их рентабельности.

Развитие совхозов и пути повышения их рентабельности. Совхозы по своей социально-экономической природе представляют высшую форму организации социалистического сельского хозяйства.. Совхозы являются государственными социалистическими предприятиями, производящими

1.5. Показатели использования транспортных средств, методика их расчета

1.5. Показатели использования транспортных средств, методика их расчета Транспортные средства и транспортные коммуникации характеризуются высокой капитальностью. Поэтому вполне справедливым является утверждение большинства ученых – экономистов, о том, что высокая

15. Тестирование как метод повышения прибыли

15. Тестирование как метод повышения прибыли Тестирование – важный этап оптимизации любого аккаунта AdWords. Нужно проверять тексты объявлений и целевые страницы, чтобы увидеть, какие их сочетания повышают эффективность аккаунта. В этой главе вы узнаете не только о том,

Манифест высоких наценок: 11 принципов достижения рентабельности или удвоения прибыли за три месяца

Манифест высоких наценок: 11 принципов достижения рентабельности или удвоения прибыли за три месяца Для прибыльности проекта зачастую бывают нужны более продуманные правила и скорость, а не дополнительное время. Финансовая цель новой компании должна быть проста:

Вопрос 12 Классификация экономических резервов, принципы и методы их расчета

Вопрос 12 Классификация экономических резервов, принципы и методы их расчета Сущность экономических резервов состоит в наиболее полном и рациональном использовании все возрастающего потенциала организации, достижении наилучших результатов в экономической и

Вопрос 38 Методика подсчета резервов увеличения объемов производства и продажи продукции

Вопрос 38 Методика подсчета резервов увеличения объемов производства и продажи продукции Подсчет экономических резервов производится в два этапа. Сначала определяют резервы по каждому выявленному фактору, затем их обобщают, суммируют и определяют мероприятия по их