Вопрос 46 Анализ формирования нераспределенной прибыли

Вопрос 46

Анализ формирования нераспределенной прибыли

Анализ нераспределенной прибыли целесообразно начать с изучения ее состава и динамики изменения отдельных статей. В состав нераспределенной прибыли должны быть включены следующие статьи формы № 2 «Отчет о прибылях и убытках»: валовая прибыль, прибыль от продажи продукции (работ, услуг), прочие доходы (расходы), прибыль до налогообложения.

Валовая прибыль = Выручка – Себестоимость.

Прибыль от продаж = Валовая прибыль – Управленческие расходы – Коммерческие расходы.

Если валовая прибыль и прибыль от продажи равны, следовательно, в учетной политике отражено списание управленческих и коммерческих затрат прямым способом на себестоимость.

Прибыль до налогообложения = Прибыль от продажи Прочие расходы + Прочие доходы.

Разность между прочими доходами и расходами отражает сальдо по счету 91. Отрицательное сальдо характеризует получение убытка от прочих видов деятельности.

Нераспределенная прибыль = Прибыль до налогообложения – Налог на прибыль и аналогичные платежи – Отложенные налоговые обязательства + Отложенные налоговые активы.

По каждой перечисленной статье определяют ее удельный вес в прибыли до налогообложения, а если убыток – то в выручке. Расчетные значения позволят установить факторы, формирующие финансовый результат, выявить тенденцию изменений и их причины, которым необходимо дать экономическое обоснование, и определить уровень налоговой нагрузки. Например, увеличение коммерческих расходов оправдано при условии роста товарооборота и активного продвижения товаров на рынки сбыта.

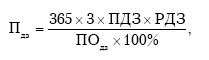

Особое внимание следует уделить расходам, которые имеют значительный удельный вес и ежегодно возрастают. Например, при анализе убытков от выплаты штрафов при нарушении договорных обязательств устанавливают причины невыполнения обязательств по каждому договору, а при списании просроченной дебиторской задолженности на убытки необходимо установить причины невыполнения расчетно-платежной дисциплины по каждому дебитору. В этом случае определяется количественное влияние данных факторов на изменение прибыли до налогообложения:

где ?Пдз изменение прибыли за счет изменения просроченной дебиторской задолженности; 365 – период финансовой отчетности; 3 – срок исковой давности просроченной задолженности (3 года); ПДЗ – сумма просроченной дебиторской задолженности, тыс. руб.; РДЗ – рентабельность использования дебиторской задолженности; ПОдз – фактический период оборачиваемости дебиторской задолженности, дней.

Нераспределенная прибыль формируется преимущественно за счет доходов от обычных видов деятельности, поэтому необходимо провести детальный анализ прибыли от продажи продукции (работ, услуг) как в целом по предприятию, так и по отдельным видам товаров.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12.7. Учет нераспределенной прибыли (непокрытого убытка)

12.7. Учет нераспределенной прибыли (непокрытого убытка) Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка на сельскохозяйственных предприятиях используют активно–пассивный счет 84 «Нераспределенная прибыль (непокрытый

89. Анализ нераспределенной прибыли и оценочных резервов

89. Анализ нераспределенной прибыли и оценочных резервов Нераспределенная прибыль – это часть капитала держателей остаточных прав (собственников), аккумулирующая невыплаченную в виде дивидендов прибыль, которая является внутренним источником финансовых средств

9.11. Аудит формирования финансовых результатов и распределения прибыли

9.11. Аудит формирования финансовых результатов и распределения прибыли Цель аудита финансовых результатов и распределения прибыли – выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков организации, законности распределения и

6.3. Учет нераспределенной прибыли или непокрытого убытка

6.3. Учет нераспределенной прибыли или непокрытого убытка Информацию о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации необходимо отражать на счете 84 «Нераспределенная прибыль (непокрытый убыток)».Это активно-пассивный

12.1. Учет формирования прибыли

12.1. Учет формирования прибыли 12.1.1. Какие нормативные документы определяют порядок учета формирования и распределения прибыли?? Налоговый кодекс Российской Федерации.? Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина

13.4. Учет нераспределенной прибыли

13.4. Учет нераспределенной прибыли 13.4.1. Каким образом учитывают нераспределенную прибыль (непокрытый убыток)?Обобщение информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия осуществляется на счете 84 «Нераспределенная прибыль

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете Формирование информации о финансовых результатах строится на совокупности условностей, многие из которых не имеют ничего общего с окружающей нас действительностью. В бухгалтерском учете эти

6.3. Системы и модели формирования налогооблагаемой прибыли

6.3. Системы и модели формирования налогооблагаемой прибыли В 1992 г. в практику хозяйственной деятельности предприятий и организаций был введен налог на прибыль. Его введение потребовало соответствующего информационного обеспечения. В условиях отсутствия теории

9.5. Анализ формирования чистой прибыли

9.5. Анализ формирования чистой прибыли Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств,

113. Учет нераспределенной прибыли (непокрытого убытка) предприятия

113. Учет нераспределенной прибыли (непокрытого убытка) предприятия Учет нераспределенной прибыли (непокрытого убытка) ведется на пассивном счете 84 «Нераспределенная прибыль (непокрытый убыток)». Счет 84 предназначен для обобщения информации о наличии и движении сумм

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по

6. Источники формирования и направления использования прибыли

6. Источники формирования и направления использования прибыли Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в

2.4. Увеличение уставного капитала за счет нераспределенной прибыли

2.4. Увеличение уставного капитала за счет нераспределенной прибыли Если фирма работает успешно и после уплаты всех налогов у нее остается нераспределенная прибыль, то ее учредители имеют право увеличить уставный капитал общества на сумму этой прибыли.В соответствии с

2.4. Увеличение уставного капитала за счет нераспределенной прибыли

2.4. Увеличение уставного капитала за счет нераспределенной прибыли 2.4.1. Законодательные основы и отражение в учете Если компания работает успешно и после уплаты всех налогов у нее остается нераспределенная прибыль, то ее учредители имеют право увеличить уставный

Вопрос 28 Анализ формирования и использования фонда заработной платы

Вопрос 28 Анализ формирования и использования фонда заработной платы В соответствии с МСФО (IAS) 19 «Вознаграждения работникам» заработная плата относится к первой категории краткосрочных вознаграждений, которые представляют различные формы выплат работникам в обмен на

Вопрос 50 Анализ использования чистой прибыли

Вопрос 50 Анализ использования чистой прибыли Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития