9.5. Анализ формирования чистой прибыли

9.5. Анализ формирования чистой прибыли

Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств, т. е. в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» [6]. Она отражена в форме № 2 по стр. 190.

Чистая прибыль по форме № 2 бухгалтерской отчетности определяется по формуле:

ЧП = БП + ОНА – ОНО – ТНП,

где ЧП – чистая прибыль; БП – прибыль до налогообложения; ОНА – отложенные налоговые активы; ОНО – отложенные налоговые обязательства; ТНП – текущий налог на прибыль. В нашем примере чистая прибыль =

56 000 + 480–280 – 13 760 = 42 440 тыс. руб.

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли.

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой ее расчета:

• сумма бухгалтерской прибыли;

• сумма текущего налога на прибыль;

• изменение суммы отложенных налоговых активов за отчетный период (по счету 09);

изменение суммы отложенных налоговых обязательств за отчетный период (по счету 77). Влияние названных факторов можно увидеть непосредственно из данных формы № 2 «Отчет о прибылях и убытках». Более наглядно эту информацию можно представить в виде табл. 9.2.

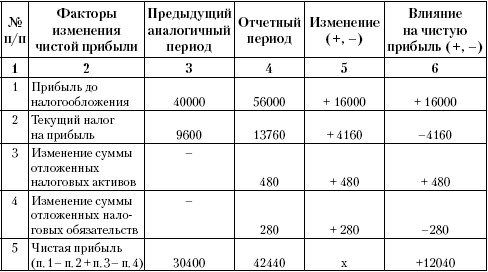

Таблица 9.2. Анализ формирования чистой прибыли за отчетный год[10]

За отчетный год чистая прибыль составила около 76 % от суммы бухгалтерской прибыли. Основным фактором, обусловившим меньшую величину чистой прибыли по сравнению с бухгалтерской прибылью, явилась сумма текущего налога на прибыль. Отложенные налоговые активы и отложенные налоговые обязательства повлияли незначительно.

Анализ динамики чистой прибыли представлен в табл. 9.3.

В нашем примере сумма бухгалтерской прибыли в отчетном периоде увеличилась по сравнению с предыдущим периодом на 16 000 тыс. руб., а сумма чистой прибыли – только на 12 040 тыс. руб. Повлиял в основном один фактор, а именно увеличение суммы текущего налога на прибыль, которое снизило рост чистой прибыли на 4160 тыс. руб. Влияние двух других факторов незначительно.

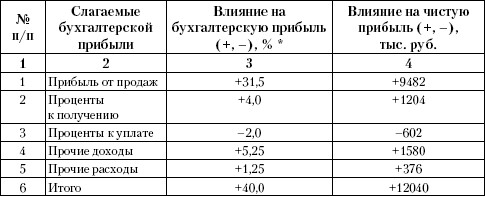

Поскольку чистая прибыль является частью бухгалтерской прибыли, то можно рассчитать влияние на чистую прибыль факторов, обусловивших изменение бухгалтерской прибыли, методом пропорции (табл. 9.4).

Таблица 9.3. Анализ динамики чистой прибыли, тыс. руб.

Таблица 9.4. Расчет влияния факторов на изменение чистой прибыли

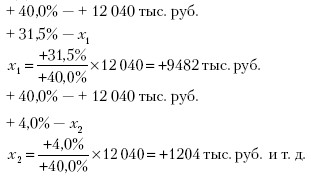

* Данные из табл. 9.4:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.1. Формирование чистой прибыли (убытка)

3.1. Формирование чистой прибыли (убытка) Главный финансовый результат, как он понимается в экономической науке, есть прибыль или ее «зеркальное отражение» – убыток, полученные в результате оборота капитала за отчетный период. Прибыль с незапамятных времен (еще с XV в.,

9.11. Аудит формирования финансовых результатов и распределения прибыли

9.11. Аудит формирования финансовых результатов и распределения прибыли Цель аудита финансовых результатов и распределения прибыли – выражение мнения о достоверности отражения в учете и отчетности прибылей и убытков организации, законности распределения и

12.1. Учет формирования прибыли

12.1. Учет формирования прибыли 12.1.1. Какие нормативные документы определяют порядок учета формирования и распределения прибыли?? Налоговый кодекс Российской Федерации.? Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций

1.1. Сущность, функции и принципы формирования и распределения прибыли в деятельности коммерческих организаций В реальной жизни прибыль – конечная цель и движущий мотив производства и рыночной экономики. Это главная надежда и основной показатель эффективности любой

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете

1.4. Концепции формирования и отражения прибыли в бухгалтерском учете Формирование информации о финансовых результатах строится на совокупности условностей, многие из которых не имеют ничего общего с окружающей нас действительностью. В бухгалтерском учете эти

2.2. Принципы формирования информации о финансовых результатах и распределении прибыли

2.2. Принципы формирования информации о финансовых результатах и распределении прибыли Учет финансовых результатов и распределения прибыли является центральным и одним из наиболее важных вопросов во всей системе бухгалтерского учета. При этом главной функцией

4.4. Принципы формирования информации о расходах будущих периодов как регулятива величины прибыли

4.4. Принципы формирования информации о расходах будущих периодов как регулятива величины прибыли Как уже указывалось, методологический принцип временной определенности фактов хозяйственной деятельности порождает необходимость в применении принципа разграничения

6.3. Системы и модели формирования налогооблагаемой прибыли

6.3. Системы и модели формирования налогооблагаемой прибыли В 1992 г. в практику хозяйственной деятельности предприятий и организаций был введен налог на прибыль. Его введение потребовало соответствующего информационного обеспечения. В условиях отсутствия теории

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по

49. Методы и процедуры анализа формирования прибыли по результатам производственной деятельности

49. Методы и процедуры анализа формирования прибыли по результатам производственной деятельности Основную часть прибыли предприятия получают по результатам производственной деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

7.3. Анализ бухгалтерской прибыли

7.3. Анализ бухгалтерской прибыли Анализ бухгалтерской прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим

7.4. Анализ прибыли от реализации продукции

7.4. Анализ прибыли от реализации продукции Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Поэтому в первую очередь анализируют общее изменение прибыли от реализации (табл. 7.3).Таблица 7.3. Оценка

6. Источники формирования и направления использования прибыли

6. Источники формирования и направления использования прибыли Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в

4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов

4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина России от 19.11.2002

Вопрос 46 Анализ формирования нераспределенной прибыли

Вопрос 46 Анализ формирования нераспределенной прибыли Анализ нераспределенной прибыли целесообразно начать с изучения ее состава и динамики изменения отдельных статей. В состав нераспределенной прибыли должны быть включены следующие статьи формы № 2 «Отчет о

Вопрос 50 Анализ использования чистой прибыли

Вопрос 50 Анализ использования чистой прибыли Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития