7.3. Анализ бухгалтерской прибыли

7.3. Анализ бухгалтерской прибыли

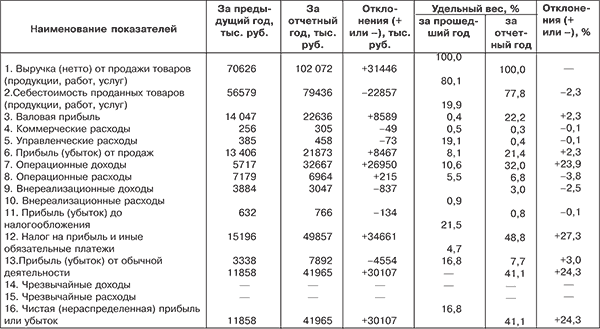

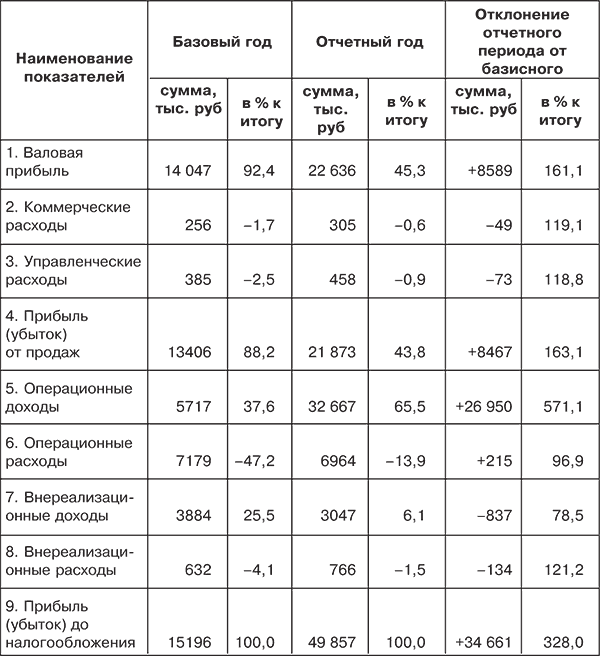

Анализ бухгалтерской прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим табл. 7.2.

Как следует из ее данных, организация достигла высоких результатов в финансово-хозяйственной деятельности в отчетном периоде по сравнению с базисным. Об этом свидетельствует увеличение общей суммы прибыли на 34 661 тыс. руб. (49 857 – 15 196), или 228 %. Подобный рост прибыли является результатом увеличения всех ее составляющих. В большей степени выросли такие ее элементы, как прибыль от продаж (на 8467) и операционные доходы (на 26 950 тыс. руб.). Они же составляют основную долю бухгалтерской прибыли – 95,4 % (43,8 + 65,5 – 13,9 %). Если бы не было увеличения коммерческих и управленческих расходов на 122 тыс. руб., операционных расходов на 215 тыс. и внереализационных расходов на 134 тыс. руб., то прибыль до налогообложения была бы в отчетном периоде на 471 тыс. руб., или 0,9 % больше (471: 49 857 ? 100).

Таблица 7.1. Анализ прибыли предприятия по отчету «О прибылях и убытках»

Таблица 7.2. Анализ бухгалтерской прибыли по акционерному обществу

Более детальный анализ предполагает изучение каждого элемента бухгалтерской прибыли и повлиявших на нее факторов. Их можно классифицировать на внешние и внутренние.

К внешним факторам относятся:

? социально-экономические условия;

? природные условия;

? цены на материально-энергетические ресурсы и тарифы на транспортные перевозки;

? уровень развития внешнеэкономических связей и т. д.

К внутренним факторам относятся изменения:

? прибыли от продаж;

? структуры реализованной продукции;

? себестоимости продукции;

? уровня цен на нее;

? операционных и внереализационных доходов и расходов.

Взаимосвязь факторов первого и второго порядка с бухгалтерской прибылью прямая, за исключением изменений себестоимости продукции, операционных и внереализационных расходов, снижение которых приводит к увеличению прибыли. Факторы первого порядка оказывают непосредственное влияние на величину бухгалтерской прибыли, а второго порядка – на прибыли от продаж.

При разработке мероприятий по дальнейшему увеличению прибыли принимаются во внимание не только результаты анализа, но и такие аспекты учетной политики предприятия, как:

? методы оценки активов и обязательств;

? порядок проведения инвентаризации активов и обязательств;

? порядок контроля за хозяйственными операциями;

? способы ведения бухгалтерского учета (методы амортизации основных средств и нематериальных активов, оценки материально-производственных запасов, признания прибыли от продажи товаров, продукции, работ и услуг);

? оптимизация издержек на производство продукции;

? рациональная ценовая политика и др.

Важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (продукции, работ и услуг).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Скептический анализ бухгалтерской информации

Скептический анализ бухгалтерской информации В главе об этике мы упоминали Закон Сарбейнса – Оксли от 2002 г., вменяющий бухгалтерам большую добросовестность. В курсе «MBA за десять дней» вы должны ознакомиться с основными способами «подтасовки» бухгалтерских записей.

89. Анализ нераспределенной прибыли и оценочных резервов

89. Анализ нераспределенной прибыли и оценочных резервов Нераспределенная прибыль – это часть капитала держателей остаточных прав (собственников), аккумулирующая невыплаченную в виде дивидендов прибыль, которая является внутренним источником финансовых средств

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов

100. Анализ качества прибыли и факторов, используемых для прогнозирования финансовых результатов Качество прибыли – это содержание прибыли, характер ее формирования под воздействием различных факторов. Это характеристика факторов формирования показателей финансовых

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли

Тема 16. Формирование, распределение и использование банковской прибыли. Факторы влияния на величину прибыли Прибыль отражает чистый доход, созданный в сфере банковских услуг в процессе деятельности.Прибыль – превышение доходов от продажи услуг над затратами на их

9.4. Анализ структуры и динамики прибыли до налогообложения по данным отчетности

9.4. Анализ структуры и динамики прибыли до налогообложения по данным отчетности В форме № 2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные

9.5. Анализ формирования чистой прибыли

9.5. Анализ формирования чистой прибыли Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств,

38. Экономическое значение прибыли, виды прибыли

38. Экономическое значение прибыли, виды прибыли Прибыль – один из основных финансовых показателей хозяйственной деятельности предприятия, используемых в управленческом учете. Как экономическая категория она характеризует финансовый результат предпринимательской

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по

7.4. Анализ прибыли от реализации продукции

7.4. Анализ прибыли от реализации продукции Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Поэтому в первую очередь анализируют общее изменение прибыли от реализации (табл. 7.3).Таблица 7.3. Оценка

7.5. Операционный анализ прибыли в составе маржинального дохода

7.5. Операционный анализ прибыли в составе маржинального дохода Формирование и использование прибыли (как формы дохода) – основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами характеризует эффективность

2.5. Анализ чувствительности прибыли к изменениям затрат

2.5. Анализ чувствительности прибыли к изменениям затрат Экономический метод управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, называется производственным левериджем (от англ. leverage – «рычаг»). Метод (или рычаг)

Вопрос 46 Анализ формирования нераспределенной прибыли

Вопрос 46 Анализ формирования нераспределенной прибыли Анализ нераспределенной прибыли целесообразно начать с изучения ее состава и динамики изменения отдельных статей. В состав нераспределенной прибыли должны быть включены следующие статьи формы № 2 «Отчет о

Вопрос 50 Анализ использования чистой прибыли

Вопрос 50 Анализ использования чистой прибыли Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития

XXV. Обязательно проводите анализ прибыли на инвестиции

XXV. Обязательно проводите анализ прибыли на инвестиции Анализ размера прибыли на сделанные инвестиции – мощный инструмент продаж, помогающий привлечь новых клиентов и найти новое применение для продукции. Такой анализ помогает рассчитать экономическую выгоду, которую