31. Человеческий капитал

31. Человеческий капитал

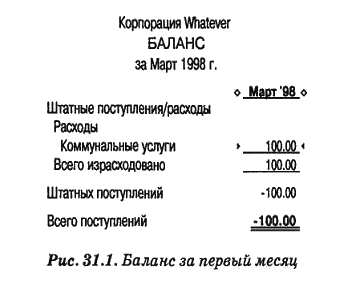

Где-то неподалёку от вас прямо сейчас наверняка работает обогреватель или кондиционер. Атмосфера помещения изменяется для вашего комфорта при помощи электричества и, возможно, какого-то топлива. Энергия стоит денег. Вы (или ваша компания) ежемесячно оплачиваете счёт, в котором эти расходы проходят в графе коммунальных услуг. Предположим, что за март месяц вам насчитали сто долларов, что счёт оплачивает компания и что у компании за истёкший месяц иных финансовых транзакций не было: никаких доходов, никаких зарплат, вообще ничего. Только один счёт за коммунальные услуги. В конце месяца баланс организации выглядит как-то так (рис. 31.1):

Здесь обозначены потери за месяц, поскольку расходы превысили поступления.

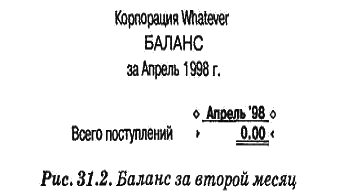

В следующем месяце дела идут примерно так же. Снова нет доходов и зарплат. Однако на улице потеплело, и целый апрель вы открываете окна, не включая обогреватель. Так что за коммунальные услуги платить не нужно. Но один чек вы все же выписываете: вы купили наладонный компьютер и регистрируете покупку как «компьютерное оборудование», поскольку это самая подходящая из категорий расходов, предложенных вашим бухгалтерским приложением. В конце этого месяца баланс выглядит следующим образом (рис. 31.2):

В прошлом месяце единственный чек на сто долларов в сочетании с отсутствием доходов дал отрицательный баланс. В этом месяце единственный чек на сто долларов в сочетании с отсутствием дохода даёт безубыточность. Откуда такая разница? Разницу можно объяснить лишь разными категориями расходов. В марте траты на коммунальные услуги попали в категорию расходов, в апреле траты на компьютерное оборудование получили совершенно иную интерпретацию. Ваш бухгалтерский пакет понял, что компьютерное оборудование – разновидность активов, вроде денег на другом банковском счёту. И потому посчитал чек переводом с одного банковского счета на другой. Этот перевод не оказал влияния на баланс.

Расход – это деньги, которые исчезают в результате использования. В конце марта месяца нет ни денег, ни тепла (нет того, за что платятся деньги). С другой стороны, вложение – это использование средств для приобретения других средств. Ценный ресурс не был израсходован, мы лишь преобразовали его в иную форму. Когда вы считаете траты вложением, а не расходами, это называется капитализацией средств.

Что касается людей

Теперь поговорим о деньгах, которые компания тратит на людей. В бухгалтерии принято считать, что зарплаты – это расходы, но не вложение средств. Иногда это имеет смысл, но не всегда. Когда сотрудник создаёт продукт, который затем продаётся, не имеет значения, тратитесь вы на труд работника или производите вложение средств в его труд. В конечном итоге деньги, выплаченные работнику, вычитаются из цены продукта, что позволяет вычислить прибыль. Вряд ли вы станете приписывать его труд к затратам, точно так же, как не станете относить к ним обогрев завода. В конце месяца уже не будет ни труда, ни тепла.

А теперь предположим, что вы отправили этого работника на семинар на неделю. Его зарплата и деньги за семинар потрачены на нечто, что не «исчезло» в конце месяца. То, что он узнал, останется в его голове на многие месяцы. Если вы с умом потратили деньги на обучение, то это вложение, и не исключено, что очень хорошее. Однако по принятой в бухгалтерии практике и это вложение попадёт в категорию расходов.

Кому какое дело?

Имеет значение не столько то, как счетоводы будут отчитываться о подобных вещах перед налоговой инспекцией или акционерами, сколько представление руководителей о реальных вложениях компании в сотрудников. Этот человеческий капитал может быть существенным, и ошибочное представление о подобных вложениях как о невосполнимых расходах может приводить руководителей к действиям, разрушающим ценные вложения организаций.

Разумеется, подобные действия – основной элемент несовершенного руководства. Компании порой переживают времена, когда руководители среднего и высшего звена состязаются друг с другом в изощрённости способов повысить производительность в краткосрочной перспективе (квартальные прибыли), принося в жертву долгосрочную. Это обычно называют «балансовым сознанием», но мы предпочитаем другое название: «поедание посевных семян».

Оценка вложений в человеческий капитал[87]

Сколько ваша компания вложила в вас и ваших коллег? Простой способ оценить порядок сумм – представить, что случится, если уйдёт один из вас. Допустим, для примера, что Луиза, специалист по базам данных, объявляет о своём увольнении в конце этого месяца. До этого момента вы ощущали разумную уверенность в том, что ваша команда из пяти человек сможет сдать новую версию системы отслеживания продаж к следующему лету. Текущие задачи решались достаточно гладко, а сплочённая команда работала очень эффективно. До тех пор, пока Луиза не озвучила свою неожиданную новость. Кто знает, что теперь будет? Просто катастрофа. Вы звоните в отдел кадров и делитесь плохой новостью: «Луиза уходит тридцать первого числа» и спрашиваете с надеждой в голосе: «Можете найти мне другую Луизу?»

К сожалению, отдел кадров не может быстро найти специалиста, обладающего нужными познаниями в данной области. «Может быть, подойдёт Ральф?» – предлагает собеседник. О Ральфе вы никогда не слышали раньше, как и все остальные участники команды, но, похоже, что иных вариантов не предвидится, и вы соглашаетесь. Дело сделано. Луиза уходит тридцать первого, а первого числа выходит Ральф.

В каком-то смысле проект не испытал никаких потрясений. Тридцать первого числа в команде было пять человек, первого числа их снова пять. Если Ральф получает такую же зарплату, как Луиза, то компания продолжает с готовностью покупать ваши человеко-часы по той же цене, что и в прошлом месяце. И команда в этом месяце получит ровно пять человеко-месяцев, как если бы Луиза не уходила. Если в прошлом месяце опоздания для проекта не предвиделось, то и в этом все должно быть по расписанию. На что же вам теперь жаловаться?

Что ж, посмотрим, как Ральф проводит первые дни в компании. Когда Луиза ушла, остался определённый объём работы, предназначавшийся для неё. Как много из этой работы успеет сделать Ральф за первый день? Ответ, понятное дело, – нисколько. Ничего он не сделает. Он весь день заполняет формы для страховок, учится заказывать обед, получать доступ к ресурсам, настраивает свою рабочую станцию и подключает компьютер к сети. Его общая производительность равна нулю. Да она может быть даже меньше нуля. Если он использует время других людей, – а вы знаете, что он это сделает, потому что ему нужны ответы на простые вопросы, – его вклад в производительность команды в этот день будет отрицательным.

Ладно, все-таки первый день, а что во второй? Второй день немного лучше. Он полностью включился в работу, читает заметки, оставленные Луизой. Если бы Луиза осталась, ей не пришлось бы читать никакие заметки, потому что она все знала наизусть. (Ей не пришлось бы и писать эти заметки, не соберись она уходить.) Производительность Ральфа все ещё гораздо ниже, чем была бы производительность Луизы. Он по-прежнему может оказывать отрицательное влияние, поскольку ему, весьма вероятно, понадобится помощь других участников команды. Он будет тратить время, которое они в ином случае могли бы посвятить своим задачам.

В конце концов, ваш новый сотрудник набрал полный ход и работает теперь примерно с той же скоростью, что и Луиза. Распределение производительности специалиста по базам данных по времени выглядит примерно так (рис. 31.3):

Когда Луиза ушла, производительность получила удар. Она стала отрицательной на некоторое время, пока другие суетились в попытках компенсировать утрату хорошо прижившегося участника команды. Затем мало-помалу производительность снова поднялась до прежнего уровня.

Заштрихованная площадь на графике представляет потери в работе (работу, которая не была сделана), связанные с уходом Луизы. Если взглянуть иначе, это вложения компании в Ральфа, в то, чтобы он достиг уровня Луизы с учётом прошлых вложений компании в её опыт и способности.

Мы можем получить цифру в долларах, исходя из заштрихованной площади и того, какую зарплату получал Ральф, пока догонял Луизу. Если Ральф наберёт полный ход за шесть месяцев и при этом будет наращивать скорость линейно, то вложения примерно равны половине общего времени, то есть стоимости трех человеко-месяцев. Таким образом, цифра будет равна зарплате Ральфа плюс стоимость задержки проекта на три месяца.

Какова длина взлётной полосы для опытного работника?

Шесть месяцев на то, чтобы подняться от отрицательного вклада до уровня своего предшественника? Для нового разработчика приложений этот прогноз может оказаться разумным, но, вероятно, будет в корне неверен для человека, вступающего в команду с чуть более сложными рабочими задачами. Когда мы заставляем своих клиентов конкретизировать время разгона для новых сотрудников, большинству из них приходится допускать длину взлётной полосы, превышающую шесть месяцев. По оценке одного нашего клиента, создателя анализаторов сетевых протоколов и пакетов, разгон нового сотрудника занимает более двух лет. И эта фирма нанимает лишь людей, которые уверенно владеют базовыми технологиями, так что два года занимает изучение предметной области и врастание в команду. Общая сумма вложений для каждого нового сотрудника, таким образом, составляет чуть больше 150 000 долларов.

Предположим теперь, что наступило очередное сокращение, и компания должна задуматься, не уволить ли такого человека. Конечно, постоянных расходов на зарплату и иных накладных расходов в таком случае не будет, но 150 000 долларов инвестиций компания потеряет. Если компания примет во внимание этот факт, она, возможно, поймёт, что не может позволить себе потерять столь ценный ресурс.

Под дудку Уолл-стрит

За годы увольнений, сокращений, понижений, уменьшений, определения нужных размеров и ужиманий Уолл-стрит только и делала, что аплодировала каждому такому действию, словно отступление и есть цель бизнеса. Обратите внимание, что это не настоящая цель:

Цель манёвров – рост, а не сокращение.

Компании, проводящие сокращения, открыто признают, что их высшее руководство потерпело неудачу.

Но Уолл-стрит все равно аплодирует. Почему? Отчасти потому, что сокращения положительно отражаются на балансе. Если уволить несколько тысяч человек, каждый заработанный ими цент идёт в плюс баланса – или, по крайней мере, всем кажется, что это так. При этом удобно забывать о вложениях в этих людей – настоящих, тяжело заработанных долларах, которые теперь выбрасываются из окна, словно ничего не стоят.

Вероятно, нет надежды, что Уолл-стрит изменит свои взгляды и перестанет считать вложения в людей расходами. Но в долгосрочной перспективе компании, придерживающиеся такой политики, обязательно пострадают. Обратное также верно: компании, разумно распоряжающиеся своими вложениями, в долгосрочной перспективе добьются процветания. Предприятия интеллектуальной сферы должны осознать, что именно вложения в человеческий капитал важнее всего. Хорошие компании давно это поняли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое человеческий капитал?

Что такое человеческий капитал? Человеческим капиталом называют знания, умения и личные качества (например, пунктуальность, мотивированность или честность) работников.В классической экономике работники предприятий обычно рассматривались просто как «рабочая сила»,

Капитал как общественное отношение производства. Постоянный и переменный капитал.

Капитал как общественное отношение производства. Постоянный и переменный капитал. Буржуазные экономисты объявляют капиталом всякое орудие труда, всякое средство производства, начиная от камня и палки первобытного человека. Такое определение капитала имеет целью

X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55]

X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55] Всё годовое воспроизводство, весь продукт данного года представляет собой продукт полезного труда за этот год. Но стоимость всего этого продукта больше, чем та часть его стоимости, в которой воплощается годовой

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I Единственно трудные вопросы в исследовании кредита, к которым мы теперь подходим, суть следующие:Во-первых, накопление собственно денежного капитала. В какой мере оно является и в какой не является признаком

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

ЛЮДИ КАК «ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ»

ЛЮДИ КАК «ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ» Представление о том, что к сотрудникам надо относиться как к активам компании, а не как к источнику издержек, или, другими словами, обращаться с ними как с человеческим капиталом, впервые было сформулировано М. Биером и др. (1984). Философия

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ

ЧЕЛОВЕЧЕСКИЙ КАПИТАЛ Термин «человеческий капитал» был предложен Шульцем (1961), который в 1981 г. дополнил свою теорию следующим образом: «Рассматривайте все человеческие способности либо как врожденные, либо – как приобретенные. Свойства… которые являются ценными и

Человеческий фактор

Человеческий фактор Фундаментальный, незаменимый элемент любого бизнеса – люди. Успешная компания должна обходиться со своими клиентами честно и дружелюбно. Точно так же в отношении своих сотрудников она должна проводить ответственную, сочувствующую, справедливую

Ценить человеческий капитал

Ценить человеческий капитал Креативность, инновации и технологии. Одна из ценностей Embraco – это уважение к людям. Несколько лет назад наряду с освоением философии непрерывного совершенствования и новых методов производства компания начала подключать к труду людей с

«Терпеливый» капитал и капитал для роста

«Терпеливый» капитал и капитал для роста Сделать следующий шаг после начального финансирования довольно сложно, поскольку «основа деятельности социального предприятия не соответствует привычным принципам возврата инвестиций по рыночной ставке с учетом рисков».

31. Человеческий капитал

31. Человеческий капитал Где-то неподалёку от вас прямо сейчас наверняка работает обогреватель или кондиционер. Атмосфера помещения изменяется для вашего комфорта при помощи электричества и, возможно, какого-то топлива. Энергия стоит денег. Вы (или ваша компания)