Глава 11 Баланс и овладение арифметикой

Глава 11

Баланс и овладение арифметикой

Вслед за овладением устной речью настал черед овладения арифметикой. Нам хотелось бы написать, что человек изобрел арифметику по той причине, что держать в памяти объекты учета ввиду их многочисленности стало сложно, и тем самым своим изобретением арифметика обязана учету. Может, так оно и было, хотя более вероятно, что арифметика была изобретена по многим другим, поважней бухгалтерских, причинам.

Как бы там ни произошло в действительности, изобретение арифметики привело к тому, что объекты в инвентарной ведомости стало возможным подсчитывать, т. е. указывать их количество (рис. 13). В наше время сказали бы, что объекты стали учитываться в натуральном выражении.

Рис. 13. Форма инвентарной ведомости, в которой объекты учтены в натуральном выражении

При пользовании ключами, каждый из которых обозначает строго один объект учета, подсчитывать объекты при их регистрации нет необходимости. Благодаря ключам каждый объект уникален и, следовательно, единственен. Оперирование количеством допускается лишь на стадии формирования отчетов, когда результатом выборки объектов становится несколько записей: из записей формируется соответствующий отчет, в котором указывается количество выбранных объектов. То есть каждое яблоко регистрируется по отдельности, под своим уникальным ключом, но в сформированном позднее отчете можно при необходимости указывать общее количество зарегистрированных яблок либо другие подобные показатели. Напротив, при регистрации объектов под групповыми названиями необходимо указывать их количество уже при регистрации, к примеру: поступило 20 яблок.

Однако количество не является абсолютной величиной, а зависит от группировки объектов, осуществляемой в данном случае при помощи названий. Если объекты перегруппировать, совершенно иным окажется их количество.

Предположим, у нас имеются объекты со следующими признаками, представленными на рис. 14.

Рис. 14. Представление объектов с учетом качественных характеристик-свойств объекта

На рис. 14 объекты зарегистрированы под номерами-ключами и пока не имеют названий.

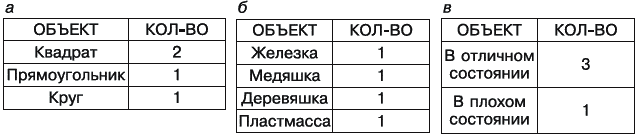

Названия обычно используются для именования групп объектов, т. е. являются групповыми, поэтому от того, какая группа объектов будет поименована, зависит количество как объектов в группе, так и самих групп (рис. 15).

Рис. 15. Варианты инвентарной ведомости при разных способах именования

Количество балансов, возможных к построению, определяется числом использованных в информационной системе учета признаков: чем больше признаков, тем больше балансов. Поэтому перед присваиванием наименований объектам бухгалтеру неплохо бы задуматься, какую инвентарную ведомость по какому именно признаку он хочет получить. Хотя во времена мысленного учета задумываться бухгалтеру по-настоящему еще не приходилось. Человеческий мозг был таким изумительным инструментом, что продолжал исправно предоставлять своему обладателю информацию в любом мыслимом виде.

Обдумайте!

1. После изобретения арифметики в балансе стало возможным указывать количество объектов.

2. Количество объектов зависит от способа их именования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 7 Баланс золотого стандарта: достоинства и недостатки

Глава 7 Баланс золотого стандарта: достоинства и недостатки Пробным камнем испытывают золото, а золотом испытывается человек. Хилон (560 г. до н.э.) До сих пор наш рассказ о золотых деньгах и о золотом стандарте касался главным образом их истории и ключевых принципов. Наш

Глава 9 Баланс при мысленном учете

Глава 9 Баланс при мысленном учете Представим себе колыбель человечества, когда человек только-только слез с дерева и приступил к хозяйственной деятельности.Нужен ли был такому начинающему хозяйственнику примитивный баланс – как было сказано, полный перечень объектов

Глава 10 Баланс и возникновение устной речи

Глава 10 Баланс и возникновение устной речи Человечество взрослело, вместе с ним усложнялся баланс. Величайшим завоеванием цивилизации стало изобретение устной речи. Отныне люди смогли общаться между собой.Нас, разумеется, будет интересовать не само общение, а то, каким

Глава 12 Баланс и овладение письменностью

Глава 12 Баланс и овладение письменностью Следующим революционным достижением цивилизации, если рассматривать ее с точки зрения эволюции бухгалтерского баланса, стала письменная речь.Хозяйственная деятельность прогрессировала, количество достойных запоминания

Глава 25 Баланс и счета бухгалтерского учета

Глава 25 Баланс и счета бухгалтерского учета Занимаясь по мере сил и возможностей балансом, мы позабыли о счетах бухгалтерского учета. Однако не можем не отметить их несомненное методологическое сходство с бухгалтерским балансом, впрочем, не являющееся секретом для

Глава 31 Динамический баланс

Глава 31 Динамический баланс Разработка категорий расходов и доходов началась с очень простой мысли: оплату услуг нельзя считать убытком. После того как понятия доходов и расходов были осмыслены, это стало более чем очевидным.Предприятие понесло расходы, пускай они и не

Глава 37 Бухгалтерский баланс

Глава 37 Бухгалтерский баланс Современный бухгалтерский баланс – тот, который ежеквартально заполняется бухгалтерами, – есть совмещение статического и динамического элементов, хотя при его рассматривании это не слишком заметно. Имеющиеся у баланса разделы (рис. 88)

Овладение базовыми моделями трейдинга

Овладение базовыми моделями трейдинга На первом этапе необходимо научиться работать с базовыми моделями трейдинга. Нельзя начинать торговать 70 тысячью индексного фонда SKF, пока не научишься управляться сотней акций MCD или ВАС, открываясь от уровней поддержки. А для

87. Торговый баланс и баланс услуг

87. Торговый баланс и баланс услуг Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в единое мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда,

88. Платежный баланс, баланс движения капиталов и кредитов

88. Платежный баланс, баланс движения капиталов и кредитов Операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, поскольку они не относятся к экспорту и импорту товаров, т. е. осязаемых

Глава IV. Овладение высокой конъюнктурой

Глава IV. Овладение высокой конъюнктурой Тот, кто смотрел вперед, уже в 1954 году видел намечающийся переход к следующему, пятому периоду в непродолжительной истории рыночного хозяйства. Я имею здесь в виду переход к фазе высокой конъюнктуры. Выдвигалась новая задача, не так

Овладение сокровищами знаний

Овладение сокровищами знаний Вот Вам еще одно фундаментальное понятие для размышления: умение схватывать. Великие идеи быстро проходят и легко забываются… хотя они могут быть правильными для тех моментов, которые делают жизнь стоящей самой жизни. Вот почему так важно

Глава 4 Университет инфодудлинга: овладение мастерством визуального мышления

Глава 4 Университет инфодудлинга: овладение мастерством визуального мышления Инфодудлинг – победоносная комбинация четырех главных стилей мышления Мы вступаем в чудесный, удивительный мир инфодудлинга, который и составляет главную тему данной книги. Инфодудлинг –