Глава 31 Динамический баланс

Глава 31

Динамический баланс

Разработка категорий расходов и доходов началась с очень простой мысли: оплату услуг нельзя считать убытком. После того как понятия доходов и расходов были осмыслены, это стало более чем очевидным.

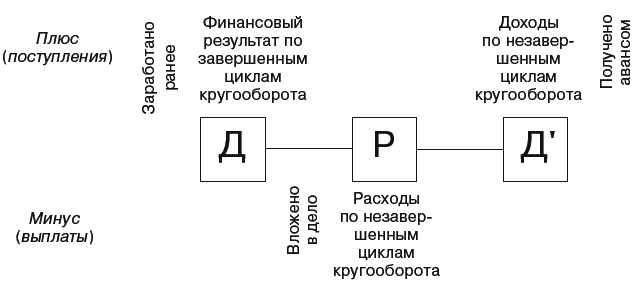

Предприятие понесло расходы, пускай они и не выражаются в чем-нибудь материальном. До тех пор пока не будут получены соответствующие доходы, которые покроют расходы, те нужно учитывать отдельно, наряду с вещами, если вещи отсутствуют (рис. 79).

Рис. 79. Место расходов в кругообороте капитала (при оплате услуг)

Учитывать вместе с вещами и собственным капиталом необходимо также доходы с расходами!

Отныне ни о каком убытке вследствие оплаты услуг речи уже не шло. Неважно, что оплата зримо не возмещалась имуществом, как при купле-продаже, вместо вещей возникали расходы! Финансовый результат, как и подсказывал здравый смысл, определялся по получении доходов, в виде разницы между доходами и расходами, в рамках цикла кругооборота капитала. Баланс в этом случае приобретал следующий вид (рис. 80).

Рис. 80. Динамический баланс

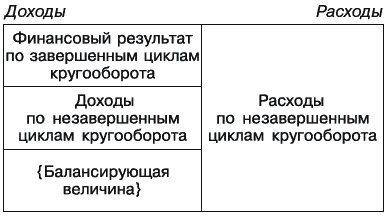

Почему именно такой, несложно понять, вообразив множество завершенных и продолжающихся циклов кругооборота капитала. Прежде всего, имеется финансовый результат по завершенным циклам кругооборота капитала. Это деньги (или их часть), которые снова помещены в дело. Деньги, помещенные в дело, – расходы по незавершенным циклам кругооборота капитала. Однако по незавершенным циклам кругооборота капитала наряду с расходами могут быть и доходы. Это полученные авансы. Авансы получены, но поскольку кругооборот капитала еще не завершился – проще говоря, работа еще не принята заказчиком, – высчитать финансовый результат по данному циклу невозможно.

Вырисовывалась следующая картина (рис. 81).

Рис. 81. Построение динамического баланса по кругообороту капитала

Поскольку поступления не были равны выплатам, для достижения балансировки потребовалась балансирующая величина. Она, как любая балансирующая величина, была способна располагаться по любой стороне баланса, в зависимости от того, какая из сторон численно больше.

Такой баланс, в самых разнообразных интерпретациях, стали называть динамическим, тогда как баланс прежнего вида, отражающий имущественный комплекс предприятия, назвали статическим, или имущественным.

Пока динамический баланс был слишком далек от статического, чтобы так вот сходу начать его использовать. Неясно было, каким образом бухгалтер должен регистрировать в системе учета вещи совместно с доходами с расходами. Идеи требовали вынашивания. В конце концов, бухгалтерские научные кадры склонились к созданию комбинированного баланса, представляющего собой и динамический, и статический балансы одновременно. К реализации этого проекта они истово и приступили.

Обдумайте!

1. Осознание категорий доходов и расходов привело бухгалтеров к понятию динамического баланса.

2. Использовать динамический баланс вместо статического, что было равносильно переходу с учета имущества на учет доходов и расходов, бухгалтеры не решились.

3. Вместо этого была предпринята попытка совместить динамический баланс со статическим.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 7 Баланс золотого стандарта: достоинства и недостатки

Глава 7 Баланс золотого стандарта: достоинства и недостатки Пробным камнем испытывают золото, а золотом испытывается человек. Хилон (560 г. до н.э.) До сих пор наш рассказ о золотых деньгах и о золотом стандарте касался главным образом их истории и ключевых принципов. Наш

Глава 9 Баланс при мысленном учете

Глава 9 Баланс при мысленном учете Представим себе колыбель человечества, когда человек только-только слез с дерева и приступил к хозяйственной деятельности.Нужен ли был такому начинающему хозяйственнику примитивный баланс – как было сказано, полный перечень объектов

Глава 10 Баланс и возникновение устной речи

Глава 10 Баланс и возникновение устной речи Человечество взрослело, вместе с ним усложнялся баланс. Величайшим завоеванием цивилизации стало изобретение устной речи. Отныне люди смогли общаться между собой.Нас, разумеется, будет интересовать не само общение, а то, каким

Глава 11 Баланс и овладение арифметикой

Глава 11 Баланс и овладение арифметикой Вслед за овладением устной речью настал черед овладения арифметикой. Нам хотелось бы написать, что человек изобрел арифметику по той причине, что держать в памяти объекты учета ввиду их многочисленности стало сложно, и тем самым

Глава 12 Баланс и овладение письменностью

Глава 12 Баланс и овладение письменностью Следующим революционным достижением цивилизации, если рассматривать ее с точки зрения эволюции бухгалтерского баланса, стала письменная речь.Хозяйственная деятельность прогрессировала, количество достойных запоминания

Глава 19 Баланс – отчет, отражающий настоящие и будущие объекты

Глава 19 Баланс – отчет, отражающий настоящие и будущие объекты Прежде чем прояснить, что стало с балансом в результате появления в нем обязательств, придется привлечь внимание читателей следующим небезынтересным обстоятельством. В момент, когда в бухгалтерском балансе

Глава 25 Баланс и счета бухгалтерского учета

Глава 25 Баланс и счета бухгалтерского учета Занимаясь по мере сил и возможностей балансом, мы позабыли о счетах бухгалтерского учета. Однако не можем не отметить их несомненное методологическое сходство с бухгалтерским балансом, впрочем, не являющееся секретом для

Глава 37 Бухгалтерский баланс

Глава 37 Бухгалтерский баланс Современный бухгалтерский баланс – тот, который ежеквартально заполняется бухгалтерами, – есть совмещение статического и динамического элементов, хотя при его рассматривании это не слишком заметно. Имеющиеся у баланса разделы (рис. 88)

15.1.5. Поток денежных средств и динамический финансовый баланс

15.1.5. Поток денежных средств и динамический финансовый баланс Переменные, нанесенные в предыдущей диаграмме, являются главными, определяющими динамическую характеристику системы, хотя обычно финансовым переменным уделяется больше внимания. Финансовые данные,

87. Торговый баланс и баланс услуг

87. Торговый баланс и баланс услуг Исторически внешняя торговля выступает исходной формой международных экономических отношений, связывающей национальные хозяйства в единое мировое хозяйство. Благодаря внешней торговле складывается международное разделение труда,

88. Платежный баланс, баланс движения капиталов и кредитов

88. Платежный баланс, баланс движения капиталов и кредитов Операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, поскольку они не относятся к экспорту и импорту товаров, т. е. осязаемых

2.1.1. Баланс

2.1.1. Баланс В МСФО четко обозначены требования к порядку раскрытия информации в каждой составляющей финансовой отчетности. Также в нем подробно регламентирован порядок ее обозначения, тогда как РСБУ, напротив, устанавливают «рекомендуемые формы».МСФО (IAS) 1 дает

Динамический процесс

Динамический процесс Каждый элемент цикла, представленного на рис. 1-2, участвует в сложном комплексе причинно-следственных связей. Поскольку циклический процесс не имеет начала и конца, мы начнем его рассмотрение с утверждения, что характер предложений продавца и их

Глава 14 Баланс между работой и личной жизнью

Глава 14 Баланс между работой и личной жизнью Хочу еще раз напомнить вам о сути эффективности. Зачем вы читаете эту книгу? Зачем успевать как можно больше за меньшее время? На мой взгляд, главное не в том, чтобы найти работу, которая приносит удовлетворение, а в том, чтобы