15.1.5. Поток денежных средств и динамический финансовый баланс

15.1.5. Поток денежных средств и динамический финансовый баланс

Переменные, нанесенные в предыдущей диаграмме, являются главными, определяющими динамическую характеристику системы, хотя обычно финансовым переменным уделяется больше внимания. Финансовые данные, соответствующие рис. 15-5, показаны на рис. 15-6 для потока денежных средств и на рис. 15-7 для динамического финансового баланса.

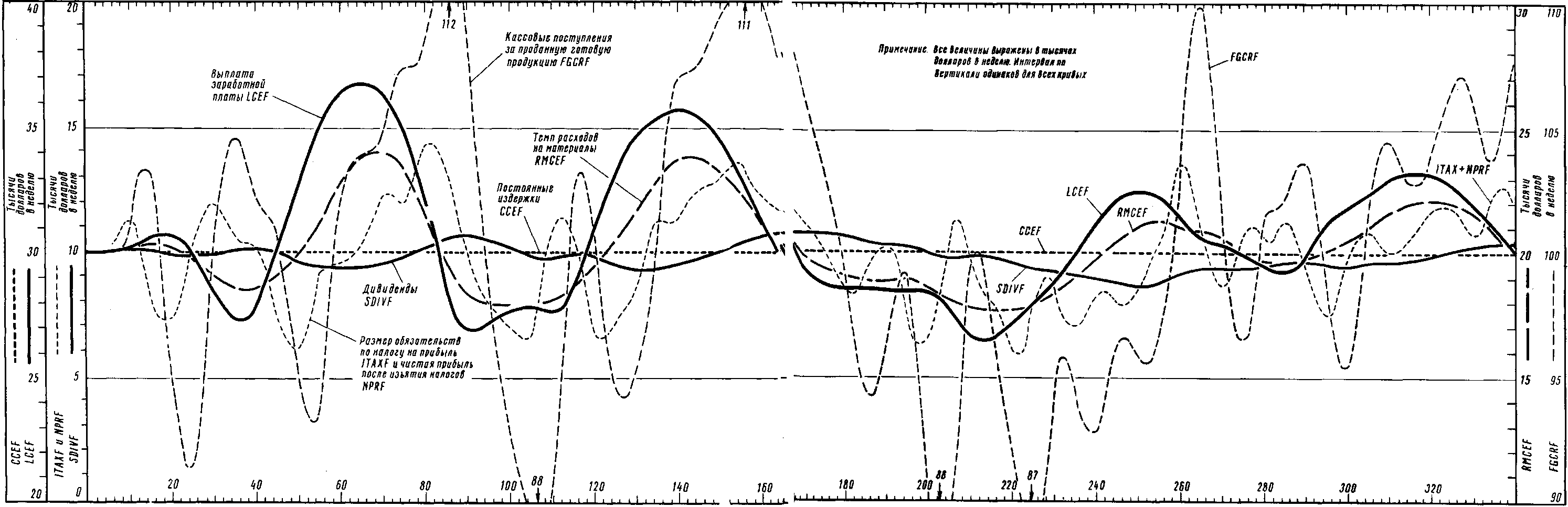

Рис. 15-6. Поток денежных средств на заводе (модель промышленного производства деталей электронного оборудования, старые руководящие правила, внесение случайных изменений в исходящий поток технического отдела покупателя).

На рис. 15-6 представлены 6 переменных потоков денежных средств из диаграммы на рис. 14–15. Шкалы имеют различные нулевые точки для того, чтобы разместить кривые на одной и той же диаграмме. Однако диапазон диаграммы в высоту равен 20 000 долл. в неделю для каждой кривой, таким образом, их вертикальные изменения сравнимы[97]. Следует отметить, что темпы расходов начинают возрастать и достигают максимума раньше, чем поступления денежных средств. Это ясно видно, например, на отрезке от 40 до 80 и между 120 и 150 неделями. Это значит, что денежные средства поглощаются быстрее, чем восполняются; в результате возникают значительные колебания уровня денежных средств, показанные на рис. 15-7.

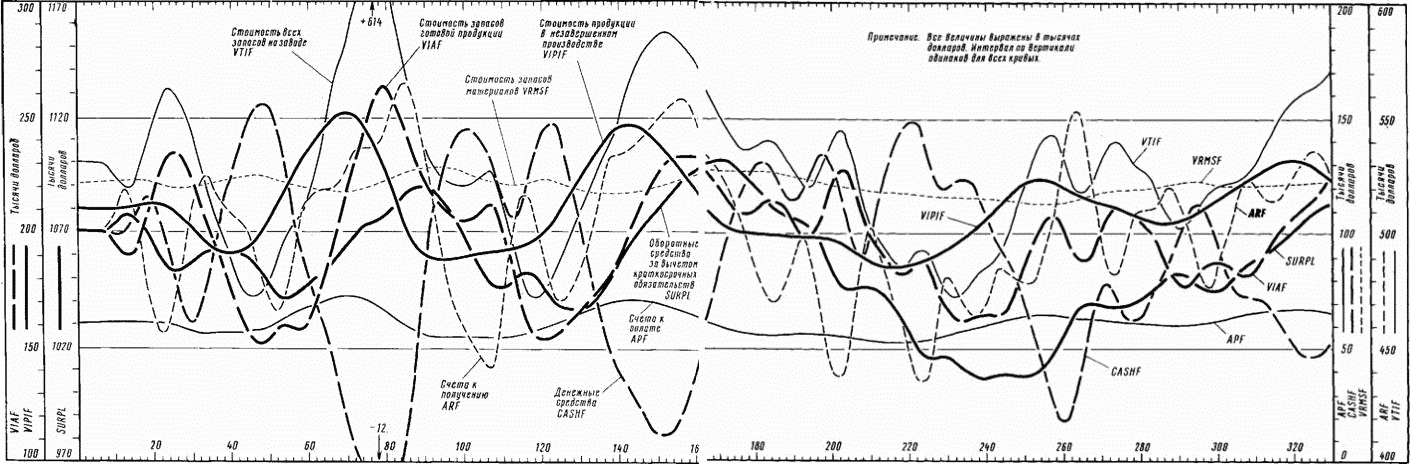

В финансовом балансе на рис. 15-7 представлено взаимодействие между различными статьями оборотных средств. Уровень незавершенного производства возрастает и снижается примерно так же, как уровень численности рабочих на рис. 15-5.

Рис. 15-7. Динамический бухгалтерский баланс завода (модель промышленного производства деталей электронного оборудования, старые руководящие правила, внесение случайных изменений в исходящий поток технического отдела покупателя).

На рис. 15-7 наиболее важно отметить, что увеличение и уменьшение общего запаса и уровня счетов к получению происходят одновременно. Особенно отчетливо это можно видеть в интервалах между 50 и 100 и между 120 и 180 неделями. Результат заключается в том, что как запасы, так и счета к получению одновременно поглощают денежные средства и снова превращаются в них. Это усиливает колебания состояния этих средств. После внесения изменений в правила управления системой в разделе 15.6 можно будет увидеть, что кратковременные колебания запасов и дебиторской задолженности могут быть направлены в противоположные стороны, так что оборотные средства будут перемещаться между счетами к получению и запасами, в результате чего колебания величины потребных денежных средств уменьшатся.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Значение денежных средств

Значение денежных средств Как говорится, «деньги решают все». Без денег бизнес невозможен. Для примера возьмем компанию Leonard Inc., которая продает оборудование для печати надписей на упаковках компаниям, поставляющим продукты питания магазину Bob’s Market. Если Leonard Inc. продала

124. Баланс денежных доходов и расходов предприятия

124. Баланс денежных доходов и расходов предприятия Баланс денежных доходов и расходовОдин из важнейших финансовых балансов. Он отражает в активной стороне общую величину доходов организации в течение какого-либо периода, а в расходной стороне — направления

1. Размещение денежных средств

1. Размещение денежных средств Сутью банковской деятельности является трансформация сбережений в инвестиции. Поэтому законодателю важно было подчеркнуть правомочие кредитной организации направлять привлеченные во вклады денежные средства в качестве инвестиций и

Глава 31 Динамический баланс

Глава 31 Динамический баланс Разработка категорий расходов и доходов началась с очень простой мысли: оплату услуг нельзя считать убытком. После того как понятия доходов и расходов были осмыслены, это стало более чем очевидным.Предприятие понесло расходы, пускай они и не

61. Эквиваленты денежных средств

61. Эквиваленты денежных средств Эквиваленты денежных средств – ликвидные рыночные ценные бумаги, которые при необходимости в кратчайшие сроки можно трансформировать в денежные средства.Финансовые менеджеры должны решать, какая часть оборотных активов необходима в

3.6 Учет денежных средств

3.6 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

79. Анализ денежных средств

79. Анализ денежных средств В бухгалтерском балансе отражают денежные средства , находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключением, отражаемых на депозитных счетах, которые в

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

14.4.8. Потоки денежных средств

14.4.8. Потоки денежных средств Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и

Хранение денежных средств

Хранение денежных средств Правила хранения денежных средств установлены в Порядке ведения кассовых операций в Российской Федерации.При организации хранения свободных денежных средств в кассах организации необходимо соблюдать требования Порядка ведения кассовых

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

Выездная аудиторская проверка. Финансовый баланс Латвии

Выездная аудиторская проверка. Финансовый баланс Латвии Пока я пересчитываю пятой точкой ступеньки, давайте посмотрим, в каком положении находится моя гиперкомпания под названием "Латвия". Во-первых, по итогам 3кв 2007 на ней висит 17395,5 млн. лат или 24875,6 млн. евро внешнего

Вопрос 90. Реальный располагаемый доход домашних хозяйств. Баланс денежных доходов и расходов населения

Вопрос 90. Реальный располагаемый доход домашних хозяйств. Баланс денежных доходов и расходов населения Показатель реального располагаемого дохода домашних хозяйств представляет собой номинальный располагаемый доход текущего периода, скорректированный на индекс

2.1.1. Внесение денежных средств

2.1.1. Внесение денежных средств Взнос денег в уставный капитал осуществляется на расчетный счет или в кассу организации. Поступление денежных взносов учредителей в кассу фирмы обязательно оформляется приходным кассовым ордером.Внесение учредителем своего вклада в

Поток денежных средств – это всё

Поток денежных средств – это всё Рассмотрите движение денежных средств и уровень прибыльности для каждого товара, услуги и области деятельности вашей компании. Растут ваши прибыли или падают? Согласуются ли они с бюджетом или выходят за его рамки? Взгляните на

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и