14.4.9. Прибыль и дивиденды

14.4.9. Прибыль и дивиденды

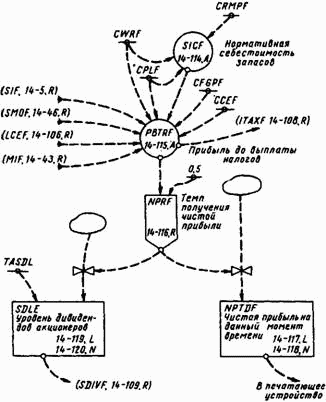

В рассматриваемой модели текущий темп прибыли играет роль только показателя работы системы. Расчет прибыли будет выполнен с использованием элементарных математических зависимостей. Схематически методика вычисления прибыли представлена на диаграмме потоков на рис. 14–16.

Рис. 14–16. Прибыль и дивиденды.

Нормативная себестоимость готового изделия в запасах будет определена с помощью уравнения начальных условии, в которое входят ранее введенные постоянные:

,

,

14-114, N

где

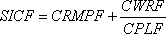

SICF — нормативная себестоимость единицы изделия в запасах (долл. за единицу);

CRMPF — константа, цена материалов на заводе (долл. за единицу);

CWRF — константа, средняя недельная заработная плата на заводе (долл. за человеко- неделю);

CPLF — константа, производительность труда (единицы за человеко-неделю).

Таким образом, стоимость изделия, находящегося на складе, определяется как сумма стоимости сырья и прямых затрат труда на единицу изделия.

Прибыль до выплаты налога определяется с помощью следующего уравнения:

,

,

14-115, A

где

PBTRF — темп получения прибылей до выплаты налога (долл. в неделю);

SJF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — темп отгрузки продукции, изготовленной по заказам покупателей (единицы в неделю);

CFGPF — константа, цена готового изделия (долл. за единицу);

SICF — нормативная себестоимость единицы изделия в запасе на заводе (долл. за единицу);

LCEF — расходы по заработной плате на заводе (долл. в неделю);

MIF — темп выпуска продукции для возмещения запаса на заводе (единицы в неделю);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

CPLF — константа, производительность труда (единицы за человеко-неделю);

CCEF — темп постоянных кассовых расходов на заводе (долл. в неделю).

В круглых скобках уравнения 14-115 первые два члена определяют суммарный темп производства готовой продукции. Этот суммарный темп умножается на цену изделия за вычетом его себестоимости. Эта величина могла бы определить полный доход, если бы нанятая рабочая сила использовалась с максимальной эффективностью. Выражение в квадратных скобках представляет собой вычитаемое, равное полным расходам по заработной плате за вычетом заработной платы, учтенной в себе-, стоимости изделия. Уровень расходов по заработной плате LCEF будет соответствовать доле труда, учтенной в себестоимости выпущенной продукции, только в том случае, если нет расходов на оплату рабочих, которые либо проходят обучение, либо оформляют расчет. Этот член в уравнении учитывает превышение стоимости рабочей силы, обусловленное убытками, вызванными обучающимися и увольняющимися.

Чистая прибыль будет определена просто как половина полной прибыли до уплаты налогов:

NPRF.KL=(0,5)(PBTRF.K),

14-116, R

NPTDF.K=NPTDF.J+(DT)(NPRF.JK),

14-117, L

NPTDF=0,

14-118, N

где

NPRF — темп получения чистой прибыли на заводе (долл. в неделю);

PBTRF — темп получения прибылей до выплаты налога (долл. в неделю);

NPTDF — чистая прибыль, вычисленная на определенный момент времени (долл.).

Уравнение 14-117 является уравнением уровней, которое определяет величину чистой прибыли, полученной к определенному моменту времени. Эта величина используется как один из показателей оценки работы системы. Начальное значение этого уровня, согласно уравнению 14-118, равно нулю.

Дивиденды держателей акций определяются, исходя из среднего значения чистой прибыли за некоторый период времени. Тогда величина дивидендов не будет изменяться при кратковременных изменениях темпа прибыли. Соответствующие уравнения при этих условиях принимают следующий вид:

,

,

14-119, A

,

,

14-120, A

где

SDLF — уровень дивидендов акционеров на заводе (долл. в неделю);

TASDL — время регулирования уровня дивидендов (недели);

NPRF — темп получения чистой прибыли (долл. в неделю);

RRF — темп поступления требований на завод (единицы в неделю);

CFGPF — константа, цена готового изделия (долл. за единицу);

CRMPF — константа, цена материалов на заводе (долл. за единицу);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

CPLF — константа, производительность труда (единицы изделий за человеко-неделю);

CCEF — темп постоянных кассовых расходов (долл. за неделю).

Время экспоненциального усреднения TASDL принято в рассматриваемом примере равным 52 неделям.

Записанные уравнения предусматривают выплату всей прибыли в форме дивидендов, поскольку в формулировку задачи модели не были включены какие-либо иные цели использования прибыли.

Приведенные выше уравнения завершают процесс математического описания изучаемой системы. В дополнение представляется целесообразным включить в модель еще некоторые полезные для изучения системы величины, которые сами по себе не являются активными параметрами или переменными. Помимо этого, нам необходимо иметь набор входных сигналов и типовых функций для анализа поведения системы. В последующих двух параграфах мы и остановимся на этих вопросах.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Дивиденды высокого доверия

Дивиденды высокого доверия Стивен Кови – автор бестселлера для руководителей «Скорость доверия»[11]. Мы попросили его поделиться с нами взглядами на то, каким образом лидерам финансовой отрасли следует восстанавливать доверие потребителей.– Каким образом доверие

Мирные дивиденды Шри-Ланки

Мирные дивиденды Шри-Ланки Впервые я посетил Шри-Ланку в 1997 году, вскоре после того как в результате бомбардировок повстанцами штаб-квартиры центрального банка финансовая система страны оказалась повергнутой в полный хаос. Многочисленные военные контрольно-пропускные

Дивиденды

Дивиденды Организация, применяющая упрощенную систему налогообложения, может владеть долей уставного капитала другой организации. В этом случае она имеет право на получение дивидендов.Дивидендом признается любой доход, который получен акционером (участником) по

4.1. Налог на прибыль

4.1. Налог на прибыль 4.1.1. Общие положения Расходы работодателей на страхование своих сотрудников признаются для целей налогообложения прибыли в составе расходов на оплату труда. При этом согласно п. 16 ст. 255 НК РФ уменьшать налоговую базу по налогу на прибыль могут только

2. Дивиденды

2. Дивиденды 2.1. Общие положения В соответствии со ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по

2.2. Дивиденды в бухгалтерском учете

2.2. Дивиденды в бухгалтерском учете 2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам

2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды

2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности

2.4. Дивиденды и ПБУ 18/02

2.4. Дивиденды и ПБУ 18/02 Действие Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н, на налоговых агентов не распространяется, так как налог на прибыль в части дивидендов

Акционеры и дивиденды

Акционеры и дивиденды Теперь о приятном: каждый год акционерные общества подсчитывают свою прибыль и ее частью делятся с акционерами. Иными словами, платят им дивиденды. Если у вас на руках есть акции какой-либо компании, полученные при приватизации или купленные в ходе

Дивиденды

Дивиденды Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).Если организация выплачивает дивиденды (доходы) учредителям

Дивиденды

Дивиденды В настоящий момент Bavaria выплачивает своим акционерам 75 % прибыли в виде дивидендов. Это серьезно ограничивает возможности по «стабильному» росту компании. Как вы понимаете, можно увеличить порог «стабильного» роста и облегчить проблемы с нарастанием

§2. Дивиденды

§2. Дивиденды При выборе компаний с установившимися прибылями — лидеров своей отрасли нужно обратить особое внимание на историю выплаты дивидендов. Эти данные есть в многочисленных справочниках и в компьютерных базах данных. Многолетняя и непрерывная выплата

Первая прибыль

Первая прибыль «Нельзя опускать руки – это не по-японски! – думал Тадао. – Если нельзя помочь родине на фронте, надо работать за двоих в тылу, тогда у наших военных будет все необходимое, чтобы победить». Вскоре это решение стало воплощаться в жизнь. Цех по производству

Прибыль

Прибыль Активные операции характеризуются тем, что приносят банку прибыль, доход, хотя и не все, и не всегда. Активы, не приносящие прибыль, иногда называют «неработающими» активами. Но у банка существуют и другие источники дохода. Например, у банков, которые

Прибыль коммерческая и прибыль производственная

Прибыль коммерческая и прибыль производственная В 1976 и 1977 гг. (вскоре после первого нефтяного кризиса), когда объявленная прибыль Toyota составила соответственно 182,2 и 210 млрд иен (597,4 и 716,7 млн долл.[3]), компанию критиковали за стремление заработать как можно больше денег.На