Приложение E ОЦЕНКА ИНФОРМАЦИИ

Приложение E

ОЦЕНКА ИНФОРМАЦИИ

Информация представляет собой основу, на базе которой принимаются решения. Общеизвестно, что качество сырья в известной мере определяет качество выпускаемой продукции. Руководитель хорошо знает, что источники информации играют важную роль. Но знает ли он меру качества информации?

Источники информации, подобно источникам других потоков в промышленной системе, подвержены влиянию возмущающих воздействий. Искажение может произойти как по амплитуде, так и во времени, причем степень искажения будет зависеть от характера изменения информации во времени.

Руководитель заинтересован в получении наиболее полезной информации, на основании которой он формулирует решения. Совершенствование в этой области может быть достигнуто как за счет улучшения уже существующих источников информации, так и путем поисков новых источников информации, отличных от использовавшихся ранее.

Стоимость получения лучшей информации обычно можно определить достаточно точно. Но как определить ценность эффекта от лучшей информации? На этот вопрос не так-то легко ответить. Лучшая информация может быть оценена той величиной, которой мы будем оценивать улучшения в промышленной системе, связанные с получением лучшей информации. Если мы не можем определить изменений в поведении системы, обусловленных изменениями в потоках информации, то тем самым мы не можем и оценить эти изменения информации.

Ценность информации обычно определяется с помощью весьма субъективных показателей, которые обязательно включают оценку влияния данной информации на динамическое поведение системы. Наши возможности в оценке характеристик замкнутых информационных систем невелики. Следует отметить, что вопросы оценки информационных источников в денежном выражении до сих пор разработаны очень слабо.

Соединенные Штаты имеют хорошо развитые средства вычислительной техники для обработки информации. Опыт их использования подтверждает, что хорошая информация означает хорошее руководство. Стоимость обработки потоков деловой информации на вычислительных машинах обычно соизмерима с затратами, имевшими место при использовании ранее существовавших методов обработки. В связи с отсутствием реальных объективных мер ценности информации сопоставление стоимости информации и ее ценности почти никогда не производится.

Я считаю, основываясь на опыте работы промышленных предприятий, что определенная часть из наиболее важной и полезной информации остается незамеченной и неиспользованной. В то же время затрачиваются огромные усилия на получение дополнительной информации, которая — даже если она будет получена, — не принесет сколь-нибудь значительной пользы. Например, некоторые предприятия добились ускорения потока информации о продажах продукции и стали составлять производственный график с учетом этой информации таким образом, что случайные изменения в конъюнктуре рынка стали непосредственно воздействовать на производственный процесс. Это привело к игнорированию правильного использования материальных запасов, предназначенных для компенсации этих изменений. Продолжение усилий в этом направлении в пределе может привести к тому, что использование безынерционной информации будет иметь опасные последствия, а руководитель будет вынужден все в большей степени уделять внимание только текущим решениям. Улучшения в работе системы, которые рассматривались в главе 15, были обусловлены не столько изменениями вида информации или ее качества, сколько изменениями используемых источников информации и характера принимаемых на основании этой информации решений. Модель системы может быть использована для изучения влияния изменения потоков информации на работу системы. Чтобы это выполнить, необходимо иметь твердую гипотезу, определяющую, каким образом информация влияет на решения. Она должна была бы явиться первой проверкой для большей части информации, возникающей в промышленных системах. Но в большинстве случаев почти невозможно сформулировать гипотезу о том, как информация влияет на деловую активность. Бессилие в использовании информационного источника приводит к мысли, что этот источник бесполезен. Предполагая наличие новых и, по-видимому, более хороших источников информации, при построении модели системы мы должны определить, как этот поток информации повлияет на потоки решений.

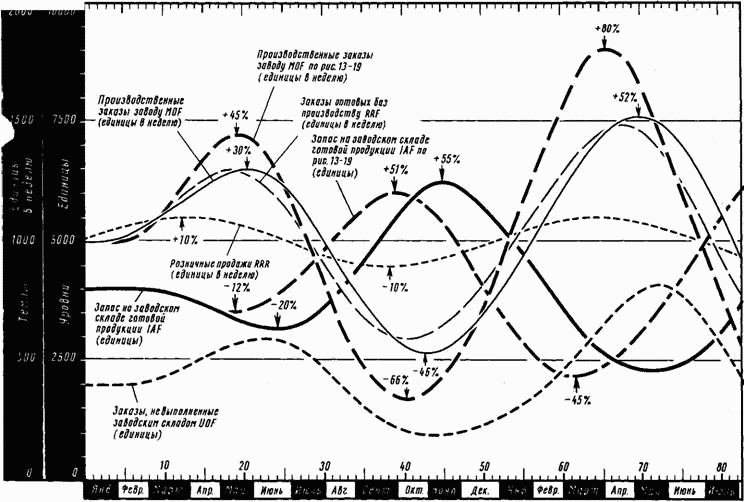

Основываясь на изученной в главе 13 производственно-сбытовой системе, рассмотрим для иллюстрации один пример. Иногда высказывается предположение, что проблемы планирования производства не существовало бы, если мы располагали бы всеобъемлющими знаниями о состоянии розничных продаж. В модели главы 13 мы можем предположить, что розничные продажи соответствуют уровню производства.

На рис. E-1 отображено поведение такой измененной системы. Здесь предполагается, что средняя величина розничных продаж становится немедленно известной на предприятии и сразу отражается в производственных решениях. (Точные изменения в уравнениях системы приводятся ниже.)

Рис. E-1. Производственно-сбытовая система главы 13 при наличии на заводе информации о розничных продажах.

В данном случае вес, или значимость, придаваемая информации о розничных продажах, будет в 5 раз больше, чем вес, придаваемый заказам, которые поступают на предприятие от оптовых баз. Это отображает очень высокую значимость, придаваемую данным о розничных продажах. В результате такого изменения системы имеет место определенное улучшение, однако в меньшей степени, чем ожидалось. Колебания в производственных заказах стали в 5 раз больше колебаний в розничных продажах по сравнению. с 8-кратными колебаниями, изображенными на рис. 13–19. Изменение в производственных решениях вызвало некоторое смещение кривой запасов. Увеличение скорости возрастания запасов все же вызывает застой в производстве, даже несмотря на то, что желаемый запас теперь определяется скорее информацией о розничных продажах, чем информацией о поступающих на предприятия заказах.

Вопрос о том, в какой мере следует считаться с информацией о розничных продажах, станет ясным, если мы рассмотрим условия, складывающиеся между 30 и 35-й неделями. Задания производству по-прежнему завышены по сравнению с объемом поступающих на предприятие заказов, вследствие быстро уменьшающегося числа поступающих заказов. Портфель невыполненных заказов сокращается, а запасы резко возрастают. Здесь возникают условия, при которых информация, которая имеется непосредственно на предприятии, противоречит располагаемой информации о розничных продажах. Когда руководитель предприятия имеет дело с уменьшением заказов, увеличением запасов и сокращением портфеля невыполненных заказов, он должен иметь смелость и мужество, чтобы поддерживать темп производства на более высоком уровне, чем это обусловливается информацией, имеющейся в его распоряжении.

Руководитель предприятия должен предусмотреть как требуемый объем капиталовложений, так и соответствующую емкость складов для изменяющихся запасов. Имеющаяся информация о состоянии розничных продаж ни в коей мере не определяет правил ведения складского хозяйства в системе. Детальное изучение такой системы может привести к выводу, что изыскать способы улучшения динамических характеристик системы можно не с помощью увеличенного объема располагаемой на предприятии информации, а скорее путем изменений правил управления системой сбыта.

Чтобы получить кривые, представленные на рис.;-1, были сделаны следующие изменения в уравнениях главы 13. Уравнения 13–43, 13–45, 13–47, 13–49 были заменены нижеследующими:

IDF.K=(AIF)(WAS.K),

E-1, A

,

,

E-2, A

LDF.K=(WAS.K)(DCF+DPF),

E-3, A

UNF.K=(WAS.K)(DHF+DUF),

E-4, A

,

,

E-5, A

где

IDF — желательный запас на заводе (единицы);

AIF — коэффициент запасов на заводе (недели);

WAS — усреднённые продажи в розничном звене и на заводе (единицы в неделю);

MWF — требуемые темпы производства на заводе (единицы в неделю);

CRWF — константа, безразмерное отношение розничных и заводских продаж;

RRF — требования (заказы), получаемые на заводе (единицы в неделю);

RSR — выравненные требования (заказы) в розничном звене (единицы в неделю);

DIF — запаздывание регулирования запасов (и каналов снабжения) на заводе (недели);

IAF — действительный запас на заводе (единицы);

LDF — желательный объем заказов, движущихся внутри завода (единицы);

LAF — действительный объем заказов, движущихся внутри завода (единицы);

UOF — невыполненные заказы на заводе (единицы);

UNF — нормальный объем невыполненных заказов на заводе (единицы);

DCF — запаздывание оформления производственных заказов на заводе (недели);

DPF — запаздывание в запуске изделий в производство на заводе (недели);

DHF — запаздывание, связанное с минимальным временем, которое необходимо для изготовления изделий (недели).

DUF — среднее запаздывание выполнения заказов на заводе из-за отсутствия необходимых изделий на складе при нормальном общем запасе (недели);

RSF — требования (заказы), выравненные на заводе (единицы в неделю).

В уравнении E-5 величина средних продаж WAS заменяет выравненные продажи предприятия RSF, величина которых использовалась ранее. Такая замена увеличивает вес среднего значения розничных продаж в CRWF раз по сравнению со значением выравненного потока заказов на предприятии. Для построения графиков рис. E-1 было принято значение CRWF, равное 5.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

6.2.3. Источники информации

6.2.3. Источники информации Постоянно обновляемым информационным ресурсом являются интернет-сайты. Они позволяют размещать информацию об инвестиционных проектах (поиске финансирования) и о возможностях осуществлять инвестиции (предложении финансирования). Различные

1.3.3. Оценка обеспечения. Работа с источником информации

1.3.3. Оценка обеспечения. Работа с источником информации В стремлении к уникальности информации в данном издании было принято решение дополнить существующие источники {1, 12} своим опытом по оценке залогов, избегая повторов детального изложения теории подходов и методов

Приложение B ВЫРАВНИВАНИЕ ИНФОРМАЦИИ

Приложение B ВЫРАВНИВАНИЕ ИНФОРМАЦИИ Темпы потоков в промышленных и экономических системах обычно нерегулярны. Решения, порождающие эти потоки, принимаются под влиянием множества локальных событий. Нерегулярность потоков обусловливается разнообразными причинами:

Приложение 1 Архитектура стандартов защиты информации и обеспечения информационной безопасности

Приложение 1 Архитектура стандартов защиты информации и обеспечения информационной безопасности Общие сведенияСтандарты по защите информации и обеспечения информационной безопасности, используемые в российских организациях, имеют различное происхождение, различия

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

Приложение 3 НЕЭКВИВАЛЕНТНЫЙ ВНЕШНЕЭКОНОМИЧЕСКИЙ ОБМЕН. ОЦЕНКА ТРАНСФЕРТА РОССИИ В ПОЛЬЗУ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ

Приложение 3 НЕЭКВИВАЛЕНТНЫЙ ВНЕШНЕЭКОНОМИЧЕСКИЙ ОБМЕН. ОЦЕНКА ТРАНСФЕРТА РОССИИ В ПОЛЬЗУ МИРОВОЙ ФИНАНСОВОЙ

Оценка качества информации

Оценка качества информации Быстрый доступ к информации — дело, безусловно, хорошее, однако вам следует обратить внимание на ее качество и степень надежности. Среди приблизительно 800 миллионов страниц информации мировой паутины, безусловно, существуют и залежи «мусора».

Приложение А Краткая оценка предпочтений для разных типов личности

Приложение А Краткая оценка предпочтений для разных типов личности В этом приложении приведена краткая оценка типов личности. Это может помочь вам быстро понять, к какому типу принадлежите вы сами, ваши коллеги и ваша команда, что даст вам возможность осознанно

Глава 10. Оценка недвижимости – оценка своих возможностей

Глава 10. Оценка недвижимости – оценка своих возможностей Составить официальный отчет о стоимости недвижимости может только профессиональный оценщик. Используя несколько методов оценки и учитывая огромную совокупность факторов, он рассчитывает рыночную стоимость

Обработка информации

Обработка информации Бюрократ стремится полностью контролировать информацию административного характера, которая определяет, «как выполнить работу правильно». Чтобы составить проект бюджета, нужно соблюсти сотни формальностей, а чтобы нанять или уволить сотрудника

ИСТОЧНИКИ ИНФОРМАЦИИ

ИСТОЧНИКИ ИНФОРМАЦИИ По рыночным ставкам имеются следующие источники информации:• опубликованные обзоры;• специальные обзоры;• клубные обзоры;• рекламные объявления.Описание источников и их сравнение дано в табл. 45.1.Таблица 45.1. Источники информации о

Получение информации о характеристиках и количественная оценка товаров или услуг

Получение информации о характеристиках и количественная оценка товаров или услуг Тип и количество продукции, подлежащих закупке, обычно определяются потребностями ежедневных операций, производственного процесса и спросом на конечную продукцию компании. Поэтому

Сбор информации

Сбор информации Знание – сила. Имея на руках точную информацию, вы примете наилучшие деловые решения, а также проведете более убедительную презентацию бизнес-плана при встрече с банкиром, потенциальным инвестором или руководителем подразделения. Здравомыслящие