14.4.8. Потоки денежных средств

14.4.8. Потоки денежных средств

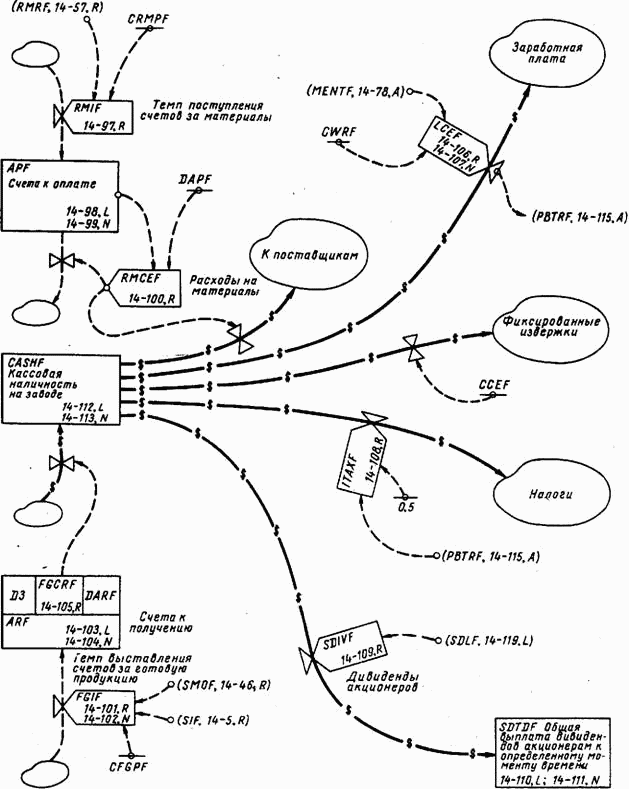

Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и размеры денежных потоков не оказывают сколько-нибудь существенного влияния на принимаемые в системе решения. Однако можно ожидать, что различные руководящие правила будут влиять на уровень получаемой прибыли и сказываться на величине колебаний кассовой наличности. Рассмотрение потоков денежных средств имеет целью установить это влияние и показать, каким образом финансовые аспекты работы системы могут быть введены и исследованы в динамической модели.

Рис. 14–15. Потоки денежных средств.

Следующие уравнения определяют темп поступления счетов за материалы, уровень счетов к оплате и темп расходов на закупку материалов:

RMIF.KL=(RMRF.JK)(CRMPF),

14–97, R

APF.K=APF.J+(DT)(RMIF.JK — RMCEFJK),

14–98, L

APF=(RRF)(CRMPF)(DAPF),

14–99, N

,

,

14-100, R

где

RMIF — темп поступления счетов за материалы на завод (долл. в неделю);

RMRF — материалы, полученные заводом (эквивалентные единицы в неделю);

CRMPF — константа, цена материалов (долл. на единицу);

APF — счета к оплате на заводе (долл.);

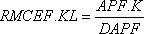

RMCEF — расходы на приобретение материалов (долл. в неделю);

RRF — темп поступления требований на завод (единицы в неделю);

DAPF — запаздывание оплаты счетов заводом (недели).

Уравнение 14–97 определяет темп поступления счетов за материалы, как произведение темпа получения материалов заводом на стоимость материалов, необходимых для выпуска единицы продукции. В рассматриваемом примере цены приняты, исходя из соображений удобства выполнения расчетов, они не отображают реальных цен, существовавших в изучаемой системе. Стоимость расходуемых на единицу продукции материалов CRMPF принята равной 20 долларам.

Уравнение 14–98 является обычным уравнением уровней, накапливающим разность между полученными и оплаченными счетами. Уравнение 14–99 определяет начальную установившуюся величину счетов к оплате как произведение трех величин: темпа продаж, стоимости материалов на единицу продукции и среднего времени запаздывания в оплате счетов. Уравнение 14-100 определяет темп платежей за материалы как определенную часть имеющегося числа счетов к оплате. Среднее значение интервала между получением и оплатой счета DAPF принято равным 3 неделям.

Денежные средства, получаемые за проданные товары, будут представлены в несколько отличной, хотя и эквивалентной по существу форме, с тем чтобы продемонстрировать альтернативный пример решения подобного рода задачи. Здесь счета за готовые изделия будут претерпевать у покупателя запаздывание третьего порядка, прежде чем они преобразуются в поток поступающих на завод денежных средств:

FGIF.KL=(SIF.JK+SMOF.JK)(CFGPF),

14-101, R

FGIF= (RRF)(CFGPF),

14-102, N

ARF.K=ARFJ+(DT)(FGIF.K — FGCRF.JK),

14-103, L

ARF=(RRF)(CFGPF)(DARF),

14-104, N

FGCRF.KL=DELAY3(FGIF.JK, DARF),

14-105, R

где

FGIF — темп выставления заводом счетов за готовые изделия (долл. в неделю);

SIF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — темп отгрузки продукции, изготовленной по заказам покупателей (единицы в неделю);

CFGPF — константа, цена готового изделия на заводе (долл. за единицу);

RRF — темп поступления требований на завод (единицы в неделю);

ARF — счета к получению на заводе (долл.);

FGCRF — темп поступления средств за готовую продукцию в кассу завода (долл. в неделю);

DARF — запаздывание оплаты покупателем счетов завода (недели);.

DELAY3 — указание на уравнения запаздывания третьего порядка.

В уравнении 14-101 величина суммарной отгрузки изделий покупателям умножается на цену единицы изделия CFGPF, которая в нашем примере принята равной 100 долл.

Уравнение 14-102 определяет начальное значение темпа выставления счетов как произведение величины темпа всех продаж на цену одного изделия. Уравнение 14-103 определяет уровень счетов к оплате; практически эта переменная не используется в модели где-либо еще; поэтому в том случае, когда отсутствует необходимость получения информации об этой величине, уравнение 14-103 можно исключить из рассмотрения. Уравнение 14-104 является уравнением начальных условий оно определяет уровень счетов к получению. Эта величина исчисляется как произведение темпа Продаж, цены одного изделия и среднего запаздывания оплаты счетов. Уравнение 14-105 определяет сумму всех запаздываний в цепи оплаты счетов покупателем. Оно включает запаздывание оформления счетов, почтовое запаздывание пересылки счетов, время, необходимое покупателю для осуществления платежа, и время, необходимое на получение денег по чеку и их инкассацию. Это полное время запаздывания DARF принято равным 5 неделям.

Следующее уравнение определяет поток денежных средств на выплату заработной платы:

LCEF.KL=(MENTF.K)(CWRF),

14-106, R

LCEF=(MENPF)(CWRF),

14-107, N

где

LCEF — расходы по заработной плате на заводе (долл. в неделю);

MENTF — общая численность персонала на заводе (человек);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

MENPF — численность производственного персонала на заводе (человек).

Уравнение 14-106 определяет темп расходов по заработной плате как произведение полной численности всего персонала на среднюю заработную плату за неделю. Сверхурочные и другие формы изменения производительности не были включены в модель. В качестве примера и для согласования расчетов мы произвольно выбрали величину заработной платы одного рабочего CWRF равной 80 долл. в неделю. Начальная величина темпа заработной платы, определяемая уравнением 14-107, потребуется ниже в уравнении 14-115.

Основные положения о налогах и дивидендах будут изложены в следующем параграфе. Уравнения потоков денежных средств по этим статьям расходов могут быть записаны в следующем виде:

ITAXF.KL=(0,5)(PBTRF.K),

14-108, R

SDIVF.KL=SDLF.K,

14-109, R

где

ITAXF — подоходный налог (долл. в неделю);

PBTRF — темп получения прибыли до выплаты налога (долл. в неделю);

SDIVF — темп выплаты дивидендов акционерам (долл. в неделю);

SDLF — уровень платежей дивидендов акционерам (долл. в неделю).

Уравнение 14-108 определяет налог просто как половину полной прибыли предприятия.

Уравнение 14-109 показывает, что темп выплаты дивидендов акционерам равен уровню этих платежей, величина которого будет определена в следующем параграфе.

Общая сумма дивидендов, выплаченных акционерам к определенному моменту времени, будет составлять:

SDTDF.K=SDTDF.J+(DT)(SDIVF.JK),

14-110, L

SDTDF=0,

14-111, N

где

SDTDF — дивиденды акционеров завода (долл.);

SDIVF — темп выплаты дивидендов акционерам завода (долл. в неделю).

Теперь, когда определены все темпы потоков денежных средств, можно записать уравнение уровня, характеризующее наличность денежных средств:

CASHF.K=CASHF.J+(DT)(FGCRF.JK — RMCEF.JK — LCEF.JK — CCEF — ITAXF.JК — SDIVF.JК),

14-112, L

CASHF=(CNCSF)(CFGPF)(RRF),

14-113, N

где

CASHF — кассовая наличность на заводе (долл.);

FGCRF — темп поступления средств за готовые изделия (долл. в неделю);

RMCEF — расходы на приобретение материалов (долл. в неделю);

LCEF — расходы по заработной плате на заводе (долл. в неделю);

CCEF — темп постоянных кассовых расходов (фиксированные издержки) (долл. в неделю);

ITAXF — подоходный налог (долл. в неделю);

SDIVF — темп выплаты дивидендов акционерам (долл. в неделю);

CNCSF — константа, нормальное поступление денежных средств в кассу (недельный темп кассовых поступлений);

CFGPF — константа, цена готового изделия на заводе (долл.);

RRF — темп поступления требований на завод (единицы в неделю).

В уравнении 14-112 к начальному уровню денежных средств добавляется поток входящих средств и вычитаются пять исходящих денежных потоков, в числе которых имеется поток неизменных, фиксированных издержек, темп которого CCEF принят равным 30 тыс. долл. в неделю, остальные потоки переменны.

Уравнение 14-113 устанавливает начальный уровень денежных средств. Входящая в это уравнение величина CNCSF принята равной 1 неделе.

Следует отметить, что приведенные на рис. 14–15 символы отображают только действительные потоки денежных средств. Оплата по счетам, перечисления за реализованные изделия и т. п. представляют собой лишь части системы потоков информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Значение денежных средств

Значение денежных средств Как говорится, «деньги решают все». Без денег бизнес невозможен. Для примера возьмем компанию Leonard Inc., которая продает оборудование для печати надписей на упаковках компаниям, поставляющим продукты питания магазину Bob’s Market. Если Leonard Inc. продала

1. Размещение денежных средств

1. Размещение денежных средств Сутью банковской деятельности является трансформация сбережений в инвестиции. Поэтому законодателю важно было подчеркнуть правомочие кредитной организации направлять привлеченные во вклады денежные средства в качестве инвестиций и

Потоки денежных средств

Потоки денежных средств Всеобщая известность, которой пользуются эти фонды, приводит к тому, что почти невозможно исполнить крупный ордер перед закрытием без того, чтобы не наследить на рынке. Проблема усугубляется степенью концентрации позиций, что еще больше повышает

Вывод денежных средств

Вывод денежных средств Наверное, самым важным моментом, перед тем как положить куда-то деньги, является вопрос о том, как их можно будет оттуда забрать. Вторым вопросом будет защищенность от несанкционированного вывода денег в пользу третьих лиц (сиречь, злоумышленников).

61. Эквиваленты денежных средств

61. Эквиваленты денежных средств Эквиваленты денежных средств – ликвидные рыночные ценные бумаги, которые при необходимости в кратчайшие сроки можно трансформировать в денежные средства.Финансовые менеджеры должны решать, какая часть оборотных активов необходима в

3.6 Учет денежных средств

3.6 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

79. Анализ денежных средств

79. Анализ денежных средств В бухгалтерском балансе отражают денежные средства , находящиеся на дату составления отчетности в кассе, на расчетных и валютных счетах, на специальных счетах в кредитных организациях (за исключением, отражаемых на депозитных счетах, которые в

2.2 Учет денежных средств

2.2 Учет денежных средств Денежные средства организации могут находиться в виде наличных денег и денежных документов на расчетных, текущих, специальных счетах в банках, в выставленных аккредитивах, чековых книжках и т. д.Порядок хранения и расходования денежных средств,

Хранение денежных средств

Хранение денежных средств Правила хранения денежных средств установлены в Порядке ведения кассовых операций в Российской Федерации.При организации хранения свободных денежных средств в кассах организации необходимо соблюдать требования Порядка ведения кассовых

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

115. Аудит учета денежных средств

115. Аудит учета денежных средств Основные нарушения здесь – злоупотребления, хищения.Ошибки могут быть классифицированы следующим образом: 1. Прямые хищения денежных средств: ничем не замаскированные, замаскированные неоформленными документами.2. Неоприходование и

2.1.1. Внесение денежных средств

2.1.1. Внесение денежных средств Взнос денег в уставный капитал осуществляется на расчетный счет или в кассу организации. Поступление денежных взносов учредителей в кассу фирмы обязательно оформляется приходным кассовым ордером.Внесение учредителем своего вклада в

Поток денежных средств – это всё

Поток денежных средств – это всё Рассмотрите движение денежных средств и уровень прибыльности для каждого товара, услуги и области деятельности вашей компании. Растут ваши прибыли или падают? Согласуются ли они с бюджетом или выходят за его рамки? Взгляните на

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и