14. 5. Вспомогательная выходная информация

14. 5. Вспомогательная выходная информация

В ряде случаев оказывается весьма желательным в выходной информации, получаемой на модели в виде цифр, таблиц или графиков, иметь переменные в такой форме или в таких комбинациях, которых нет непосредственно в структурной схеме модели. В дальнейшем мы их будем называть вспомогательными переменными. Они вычисляются только потому, что их значения, возможно, потребуются при изучении системы.

Для рассматриваемой здесь модели системы действительные числовые значения переменных не имеют большого значения, поскольку модель может отображать деятельность систем различных масштабов. В наибольшей степени нас интересуют относительные изменения большинства переменных; следовательно, для переменных, имеющих первостепенное значение, мы должны уметь вычислять их изменения по отношению к начальным установившимся значениям:

,

,

14-121, S

,

,

14-122, S

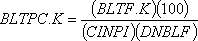

где

BLTPC — относительное изменение общего портфеля заказов (проценты);

BLTF — общий портфель заказов (единицы);

CINPI — константа, исходная величина входящего потока заказов (единицы в неделю);

DNBLF — запаздывание в нормальном портфеле заказов завода (недели);

CASPC — относительное изменение кассовой наличности (проценты);

CASHF — кассовая наличность на заводе (долл.);

CNCSF — константа, нормальное поступление денежных средств в кассу (недели);

CFGPF — константа, цена готового изделия (долл.).

Знаменатель в уравнении 14-121 определяет начальную величину портфеля заказов как произведение исходного темпа продаж на нормальное запаздывание в портфеле заказов.

Относительная величина той части требований, которые удовлетворяются за счет запасов, будет равна:

FRFPCK={FRFIF.K)(100),

14-123, S

где

FRFPC — величина FRFIF, выраженная в процентах;

FRFIF — доля требований, удовлетворяемых за счет запасов (безразмерная величина).

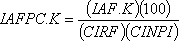

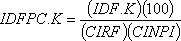

Следующие уравнения определяют относительные изменения действительного и желательного уровней запасов, темпа продаж, численности производственного персонала, чистой прибыли и числа полученных заказов:

,

,

14-124, S

,

,

14-125, S

,

,

14-126, S

,

,

14-127, S

,

,

14-128, S

,

,

14-129, S

где

IAFPC — действительный запас на заводе в процентах от начального значения;

IAF — действительный запас на заводе (единицы);

CIRF — коэффициент относительного запаса на заводе (недели);

CINPI — константа, исходная величина входящего потока (единицы в неделю);

IDFPC — желательный запас на заводе в процентах от его начального значения;

IDF — желательный запас на заводе (единицы);

INPPC — поток внешних заказов, в процентах от его начального значения;

INPUT — поток внешних заказов покупателю (эквивалентные единицы в неделю);

MENPC—численность производственных рабочих на заводе в процентах от начальной величины;

MENPF— численность производственных рабочих на заводе (человек);

CPLF — константа, производительность труда на заводе (единицы за человеко-неделю);

NPRPC — чистая прибыль в процентах от начального значения;

NPRF — темп поступления чистой прибыли на заводе (долл. в неделю);

CFGPF — константа, цена готового изделия (долл. за единицу);

SICF — нормативная себестоимость единицы изделия в запасах на заводе (долл. за единицу);

CCEF — темп постоянных кассовых расходов на заводе (долл. в неделю);

RRFPC — темп поступления требований на завод в процентах от начальной величины;

RRF — темп поступления требований на завод (единицы в неделю).

Кроме того, нам полезно знать общий темп отгрузки изделий покупателям, величина которого нами еще не была определена:

SCF.K=SIF.JK+SMOF.JK,

14-130, S

где

SCF — отгрузка продукции покупателям с завода (единицы в неделю);

SIF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — отгрузка продукции, изготовленной по заказам покупателей (единицы в неделю).

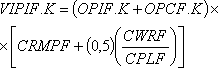

При оценке работы моделируемой системы иногда целесообразно использовать информацию о финансовом состоянии системы. В подразделе 14.4.8. мы определили ряд переменных в простейших потоках денежных средств. Дополнительно к этому мы введем в рассмотрение информацию из балансовых ведомостей, дающую стоимостную оценку наличных запасов и оценку разницы между текущими активами (состояние кассы, перечисления по счетам, запасы готовых изделий, материалы и незавершенное производство) и текущей задолженностью (в данном рассмотрении только задолженности по оплате счетов):

VIAF.K=(IAF.K)(SICF),

14-131, S

,

,

14-132, S

VRMSF.K=(RMSF.K)(CRMPF),

14-133, S

VTIF.K=VIAF.K+VIPIF.K+VRMSF.K,

14-134, S

SURPL.K=VTIF.K+ARF.K+CASHF.K — APF.K,

14-135, S

где

VIAF — стоимость фактического запаса на заводе (долл.);

IAF — фактический запас на заводе (единицы);

SICF — нормативная себестоимость единицы изделия в запасах на заводе (долл. за единицу);

VIPIF — стоимость незавершенного производства на заводе (долл.);

OPIF — заказы на возмещение запаса в незавершенном производстве на заводе (единицы);

OPCF — заказы покупателей в незавершенном производстве (единицы);

CRMPF — константа, цена материалов на заводе (долл. за единицу);

CWRF — константа, средняя недельная заработная плата (долл. за человеко-неделю);

CPLF — константа, производительность труда на заводе (единицы за человеко-неделю);

VRMSF — стоимость запаса материалов на заводе (долл.);

RMSF — запасы материалов на заводе (эквивалентные единицы);

VTIF — стоимость всех запасов на заводе (долл.);

SURPL — излишек, разница между текущими значениями активов и подлежащими к оплате счетами (долл.);

ARF — счета к получению (долл.);

CASHF — кассовая наличность (долл.);

APF — счета к оплате на заводе (долл.).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Справочная информация

Справочная информация Изменения в Налоговом кодексеТаблица П1Новые права и обязанности налогоплательщиков * Предлагалось отобрать у налоговиков самое грозное оружие – возможность подавать иски о взыскании в доход государства всего полученного по

1.1. Бизнес и информация

1.1. Бизнес и информация 1.1.1. Информационная сущность бизнеса Информация является неотъемлемой частью бизнеса. Бизнес-процессы не могут существовать без информации и вне информации, хотя бы потому, что бизнес существует в рамках определенной правовой среды, определяемой

Дополнительная информация

Дополнительная информация Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ

Дополнительная информация

Дополнительная информация Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ

45. Внешняя информация

45. Внешняя информация Наряду с внутренней информацией в условиях рыночной экономики России для принятия рациональных управленческих решений необходимо располагать информацией о состоянии внешней среды функционирования хозяйствующего субъекта.Внешняя информация

46. Маркетинговая информация

46. Маркетинговая информация Разведывательная (внешняя) система маркетинговой информации формируется достаточно многочисленной группой дистрибьютеров-менеджеров, маркетологов, брокеров, коммивояжеров.Менеджер, маркетолог, коммивояжер и другие работники коммерческой

Правовая информация

Правовая информация Заявки на патенты и решения по ним не только содержат информацию об усовершенствовании продукции конкурента, но и дают описание технологии, в результате чего появляется возможность ее законного (равно как и незаконного) копирования. На сегодняшний

Штрихкодовая информация

Штрихкодовая информация На протяжении последних десяти лет информация о продажах более 30000 видов бакалейных товаров собирается объединенными компаниями, специализирующимися на рыночных исследованиях, такими как А.С. Nielsen, SAMI/Burke и IRI. Эти компании обрабатывают

Информация

Информация Информация является причиной так называемого «аналитического паралича». С одной стороны, этот «аналитический паралич» может быть вызван недостатком информации для принятия взвешенного решения, зачастую этим пользуются, чтобы оправдать всякого рода

Информация решает все

Информация решает все Мы ошибаемся только дважды: когда оцениваем себя и когда оцениваем других. Леонид Балцан При проведении интервью желательно не структурировать его жестко. Это обязывает Вас действовать строго по заданной схеме.Здесь существует такой подход:

5.2. Стратегическая информация

5.2. Стратегическая информация В предыдущей главе мы установили значение промедлений и задержек для способности фирмы своевременно реагировать на существенные перемены. В данной главе мы рассмотрим причины такой медлительности с точки зрения стратегической

Деловая информация

Деловая информация Вся биржевая «игра», назовем ее так, хотя биржа является серьезным механизмом и фактически центром рыночной экономики, базируется на развитой и мощной информационно-аналитической культуре. Без подробной и четкой информации относительно процессов

Дополнительная информация

Дополнительная информация Умные люди живут дольше. Смертность людей с высоким уровнем образования в четыре раза ниже, чем у малообразованных. До последнего времени считалось, что на продолжительность жизни человека в основном влияют три фактора: наследственность, образ

Информация

Информация В ежедневной работе РВО используется огромное количество баз данных: клиентов, всех возможных подрядчиков, привлекаемого персонала, площадок для мероприятий, оборудования и текстиля, ассортиментного перечня блюд и т. д.Конечно же, прежде всего всю эту

Информация для программистов

Информация для программистов Всем, кто ищет работу по этому направлению, настоятельно рекомендуем ознакомиться с этапами поиска и получения работы, включающими в себя следующее:? типичная форма ответа от рекрутера из USA;? памятка по составлению резюме;? образец тестов для