Дивиденды

Дивиденды

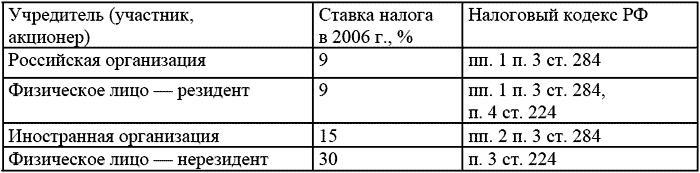

Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).

Если организация выплачивает дивиденды (доходы) учредителям (участникам), то согласно п. 2 ст. 275 НК РФ она признается налоговым агентом. Таким образом, организация должна исчислить, удержать из доходов учредителей (участников) и перечислить в бюджет налог с суммы выплаченных доходов (НДФЛ). Такая обязанность возникает у организации независимо от того, кто является участником: организация или физическое лицо, иностранец или резидент.

Налог удерживается организацией в момент выплаты доходов и перечисляется в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 НК РФ).

При этом налог удерживается с применением следующих ставок:

С 1 января 2005 г. Федеральным законом от 29.07.2004 № 95-ФЗ ставка налога в отношении доходов в виде дивидендов, выплачиваемых российским учредителям (участникам) – организациям и физическим лицам, увеличена с 6 до 9%. Новая ставка применяется ко всем суммам дивидендов, выплачиваемым после 1 января 2005 г., независимо от того, когда и за какой период начислены дивиденды. Даже если в 2005 г. организация выплачивает дивиденды за 2004 г. (или за еще более ранние периоды), то налог удерживается по ставке 9% (Письмо Минфина России от 29.06.2005 № 03-05-01-04/215).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Дивиденды высокого доверия

Дивиденды высокого доверия Стивен Кови – автор бестселлера для руководителей «Скорость доверия»[11]. Мы попросили его поделиться с нами взглядами на то, каким образом лидерам финансовой отрасли следует восстанавливать доверие потребителей.– Каким образом доверие

Мирные дивиденды Шри-Ланки

Мирные дивиденды Шри-Ланки Впервые я посетил Шри-Ланку в 1997 году, вскоре после того как в результате бомбардировок повстанцами штаб-квартиры центрального банка финансовая система страны оказалась повергнутой в полный хаос. Многочисленные военные контрольно-пропускные

Дивиденды

Дивиденды Организация, применяющая упрощенную систему налогообложения, может владеть долей уставного капитала другой организации. В этом случае она имеет право на получение дивидендов.Дивидендом признается любой доход, который получен акционером (участником) по

2. Дивиденды

2. Дивиденды 2.1. Общие положения В соответствии со ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по

2.2. Дивиденды в бухгалтерском учете

2.2. Дивиденды в бухгалтерском учете 2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам

2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды

2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности

Акционеры и дивиденды

Акционеры и дивиденды Теперь о приятном: каждый год акционерные общества подсчитывают свою прибыль и ее частью делятся с акционерами. Иными словами, платят им дивиденды. Если у вас на руках есть акции какой-либо компании, полученные при приватизации или купленные в ходе

Дивиденды

Дивиденды Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).Если организация выплачивает дивиденды (доходы) учредителям

Дивиденды

Дивиденды В настоящий момент Bavaria выплачивает своим акционерам 75 % прибыли в виде дивидендов. Это серьезно ограничивает возможности по «стабильному» росту компании. Как вы понимаете, можно увеличить порог «стабильного» роста и облегчить проблемы с нарастанием

§2. Дивиденды

§2. Дивиденды При выборе компаний с установившимися прибылями — лидеров своей отрасли нужно обратить особое внимание на историю выплаты дивидендов. Эти данные есть в многочисленных справочниках и в компьютерных базах данных. Многолетняя и непрерывная выплата

14.4.9. Прибыль и дивиденды

14.4.9. Прибыль и дивиденды В рассматриваемой модели текущий темп прибыли играет роль только показателя работы системы. Расчет прибыли будет выполнен с использованием элементарных математических зависимостей. Схематически методика вычисления прибыли представлена на