§2. Дивиденды

§2. Дивиденды

При выборе компаний с установившимися прибылями — лидеров своей отрасли нужно обратить особое внимание на историю выплаты дивидендов. Эти данные есть в многочисленных справочниках и в компьютерных базах данных. Многолетняя и непрерывная выплата дивидендов обычно связана с высокой стабильностью компании, ее способностью накапливать наличные деньги. Публикуемые прибыли компании — это лишь цифры в бухгалтерских таблицах, которые не очень надежны: их иногда занижают, чтобы уменьшить выплату налогов. Дивиденды — это живые деньги, навсегда уходящие из компании. Если компания способна отдавать деньги держателям акций, то у нее должны быть резервы и на расширение производства, и на создание новых производств, и на перспективные исследования. Многие финансовые институты даже не рассматривают в качестве кандидатов для инвестирования такие компании, которые не платят дивиденды. Статистика показывает, что акции компаний с хорошей историей выплаты дивидендов меньше падают в цене при падении рынка.

Особенно привлекательны для инвестирования компании, которые не уменьшали выплату дивидендов в периоды рецессии. В книге известного аналитика Франка Каппиелло (Frank Cappiello) приведены результаты опросов руководителей корпораций. Они свидетельствуют о том, что советы компаний с особым вниманием решают вопрос об изменении дивидендов. Руководство компаний постоянно стремится хоть немного, но увеличивать дивиденды. Понижение дивидендов всегда рассматривается как крайняя мера, так как все понимают, что это оттолкнет инвесторов со всеми вытекающими для компании последствиями. Стабильные небольшие дивиденды могут означать, что компания из последних сил старается сохранить свое лицо, и инвестирование в такие компании нужно проводить только после тщательного анализа ее финансового состояния.

Первая трудность, которая встретится при анализе выплаты дивидендов, связана с тем, что в разных отраслях средние дивиденды весьма различны. Например, дивиденды компании Intel на I сентября 1996 года составляли 0,2% по отношению к иене акций, а дивиденды компании Ford Motor составляли 4,6%. Означает ли это, что Ford Motor лучше, чем Intel? Акции компании Ford выросли с сентября 1995 по сентябрь 1996 года на 9%, а акции Intel — на 30%. Этот пример показывает, что использование дивидендов в качестве критерия выбора акций разумно только для сравнения компаний внутри одной отрасли. Мы уже упоминали высокие дивиденды, выплачиваемые компаниями по коммунальными услугам, а дивиденды компаний в развивающихся отраслях (компьютеры, биотехнологии и т. п.) заметно меньше и зачастую вообще отсутствуют, но тут гораздо больше потенциал возможного роста цены акций. В зависимости от своего отношения к риску каждый сам определяет тип компаний для инвестирования: большая прибыль всегда связана с большим риском.

Следующий момент, требующий внимания, — дивиденды, слишком большие по сравнению с другими компаниями данной отрасли. Это всегда подозрительно и обычно связано со стремлением компании поднять упавшую цену акций. Без выяснения причин выплаты больших дивидендов с такой компанией связываться не стоит. Еще раз повторим, что более ценным показателем являются стабильность и рост выплаты дивидендов в течение длительного времени.

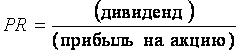

Если вы решили выбрать компанию для инвестирования на основании роста дивидендов, то весьма полезно также проверить, насколько тяжело данной компании выплачивать дивиденды. Есть ли потенциал дальнейшего роста дивидендов? Простейший метод анализа — вычисление дивидендного выхода PR (payout ratio, dividend payout). Эта величина равна доле прибыли компании, которая идет на выплату дивидендов в расчете на одну акцию:

Средняя величина дивидендного выхода существенно зависит от отрасли. В таблице 7.1 приведены средние величины дивидендного выхода для крупных компаний из шести отраслей. Такие данные можно найти в справочниках The Value Line Investment Survey.

Таблица 7.1.

Отрасль Дивидендный выход в % Электроснабжение 75 — 80 Нефтяные компании 60 — 75 Фармацевтические фирмы 45 — 60 Производство пищевых продуктов 40 — 50 Торговые предприятия 30 — 40 Производство компьютеров 10 — 20Если дивидендный выход PR компании меньше, чем среднее значение PR по отрасли, то данная компания имеет значительные финансовые резервы и может представлять особый интерес для инвестирования.

И еще одно определение, которое может быть полезным. Если разделить дивиденд на цену акции, то полученная величина (в процентах) называется рентабельностью акции (в американской литературе — yield):

Когда мы говорим о растущих дивидендах данной компании, мы подразумеваем абсолютные значения дивидендов в долларах. Когда сравниваются дивиденды разных компаний, то всегда подразумеваются рентабельности акций на данный момент. Абсолютная величина дивидендов обычно стабильна в течение года, а рентабельность акций меняется ежеминутно, в зависимости от котировки акции на данный момент. Поэтому, сравнивая рентабельности разных акций, необходимо следить брать их цены на один и тот же момент времени, чтобы нивелировать влияние колебаний рынка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Дивиденды высокого доверия

Дивиденды высокого доверия Стивен Кови – автор бестселлера для руководителей «Скорость доверия»[11]. Мы попросили его поделиться с нами взглядами на то, каким образом лидерам финансовой отрасли следует восстанавливать доверие потребителей.– Каким образом доверие

Мирные дивиденды Шри-Ланки

Мирные дивиденды Шри-Ланки Впервые я посетил Шри-Ланку в 1997 году, вскоре после того как в результате бомбардировок повстанцами штаб-квартиры центрального банка финансовая система страны оказалась повергнутой в полный хаос. Многочисленные военные контрольно-пропускные

Дивиденды

Дивиденды Организация, применяющая упрощенную систему налогообложения, может владеть долей уставного капитала другой организации. В этом случае она имеет право на получение дивидендов.Дивидендом признается любой доход, который получен акционером (участником) по

2. Дивиденды

2. Дивиденды 2.1. Общие положения В соответствии со ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по

2.2. Дивиденды в бухгалтерском учете

2.2. Дивиденды в бухгалтерском учете 2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам

2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды

2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности

Акционеры и дивиденды

Акционеры и дивиденды Теперь о приятном: каждый год акционерные общества подсчитывают свою прибыль и ее частью делятся с акционерами. Иными словами, платят им дивиденды. Если у вас на руках есть акции какой-либо компании, полученные при приватизации или купленные в ходе

Дивиденды

Дивиденды Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).Если организация выплачивает дивиденды (доходы) учредителям

Дивиденды

Дивиденды В настоящий момент Bavaria выплачивает своим акционерам 75 % прибыли в виде дивидендов. Это серьезно ограничивает возможности по «стабильному» росту компании. Как вы понимаете, можно увеличить порог «стабильного» роста и облегчить проблемы с нарастанием

§2. Дивиденды

§2. Дивиденды При выборе компаний с установившимися прибылями — лидеров своей отрасли нужно обратить особое внимание на историю выплаты дивидендов. Эти данные есть в многочисленных справочниках и в компьютерных базах данных. Многолетняя и непрерывная выплата

14.4.9. Прибыль и дивиденды

14.4.9. Прибыль и дивиденды В рассматриваемой модели текущий темп прибыли играет роль только показателя работы системы. Расчет прибыли будет выполнен с использованием элементарных математических зависимостей. Схематически методика вычисления прибыли представлена на