§1. Можно ли получить прибыль из хаоса?

§1. Можно ли получить прибыль из хаоса?

Итак, вы решили играть самостоятельно. Вы выбрали стиль игры в соответствии с вашими возможностями, намерениями и характером, а также определили сумму для покупки акций. Вы выбрали брокера и, подписав с ним кабальный договор о том, что вы и только вы будете во всем виноваты, если проиграете, перевели деньги на ваш счет в брокерской фирме. Что дальше? Вы открываете страницы газеты с описанием биржевых курсов и видите списки тысяч компаний, акции которых растут или падают и с первого взгляда не подчиняются никаким законам. Действительно, есть ли законы, определяющие поведение акций? Чем отличается игра на бирже от покупки лотерейных билетов, игры в казино или на скачках? Можно ли найти акции, которые будут расти с большей вероятностью, чем падать, или это все игра случая?

Читая газеты, вы можете встретить забавные рассказы о том, как удачные акции были выбраны курицей, которая клевала зерно, рассыпанное на страницах газет с биржевыми курсами (на какой строчке клюнула — те акции и покупать), собакой, бегавшей по газетам, обезьяной и другими подобными «аналитиками» рынка акций. Выбор этих «аналитиков» любят сравнивать с выбором профессионалов, подчеркивая, что иногда профессионалы оказывались позади.

Так, может быть, книгу на этом и завершить? Вы уже знаете, что такое акции и биржа, как выбрать брокера и как покупать акции. Остается только приобрести лук со стрелами, развесить на стене страницы The Wall Street Journal, завязать глаза и начать стрельбу: стрелы укажут компании, акции которых надо купить. Поскольку рынок в среднем растет, подождав несколько лет, вы скорее всего получите прибыль. Как ни странно, такой метод имеет право на существование, и после такой стрельбы вы можете заработать неплохие деньги.

Однако не надо забывать, что хотя цены акций в среднем растут, но акции каждой отдельной компании вполне могут и падать. Существуют сотни примеров, когда акции, стоившие десятки долларов, падали до нескольких центов. Если просмотреть графики зависимости цен акций различных компаний от времени, то может сложиться впечатление, что на коротком промежутке времени (месяцы или год) движение цен совершенно случайно. Что произойдет с акциями завтра, не зависит от того, что было с ними сегодня, вчера и т.д. Вероятности падения или роста цены на следующий день представляются практически равными. Если это так, то поведение цены акций — это случайный процесс, и игра на бирже мало отличается от игры в казино: полный хаос и все решает случай. К тому же, покупая акции, вы платите комиссионные брокеру и дополнительно теряете деньги на разнице цен покупки и продажи. В таком случае, даже если вероятность выигрыша и проигрыша одинакова, то в среднем вы проиграете за счет указанных затрат.

А может быть, можно получить прибыль и из хаоса, даже если цены акций ведут себя абсолютно случайным образом? Для подобных процессов разработаны специальные методы, и соответствующий раздел математики называется теорией случайных блужданий, в рамках которой динамика цены акций рассматривается как случайное блуждание точки по оси цен. Эта теория получила широкое распространение среди теоретиков биржи в 50-х годах, когда расчеты на первых компьютерах показали ее соответствие поведению рынка акций. Последующее, более глубокое изучение биржевых процессов выявило ее недостаточность, но об этом мы расскажем позже. Пока же ознакомимся с методами этой теории, которые до сих пор используются аналитиками. Для этого попробуем придумать стратегию биржевой игры, дающую прибыль при условии, что цена выбранных акций подчиняется законам случайных блужданий, т.е. вероятности роста или падения цены равны и не зависят от прошлого поведения акций. Будем рассматривать только изменение цен акций, пренебрегая брокерскими комиссионными и другими затратами.

Простейшая стратегия — это купить акции и, если они вырастут в цене на L долларов, — продать. Если изменение цены случайно, то рано или поздно цена коснется установленного вами предела и вы получите прибыль. В теории случайных блужданий есть теорема, что если объект (в нашем случае цена акций) начинает случайные блуждания по оси х из точки X0, to какую бы точку X мы ни выбрали, рано или поздно объект попадет в точку X с вероятностью, равной единице. В случае игры на бирже X0 — цена акций при покупке, X — цена акций при продаже и разница

L = X - Хо

будет вашей прибылью. Иными словами, надо купить акции и ждать, пока образуется прибыль. К сожалению, как будет показано, средняя прибыль от такой игры равна нулю, т.е. эта стратегия неперспективна. В ней, помимо практической невозможности ожидать желаемого бесконечно долго, есть еще и теоретическая тонкость: если цена акций упадет до нуля, то это означает банкротство компании, и процесс ожидания прибыли прервется. Российские инвесторы (да и не только российские) хорошо представляют такую ситуацию. Иными словами, цена акций может блуждать между нулем и числом X. Как только цена коснется одной из этих границ, процесс блуждания окончится, и можно начать подсчет прибылей или убытков. Возможную прибыль мы обозначим буквой L, а возможные убытки обозначим буквой S. В рассматриваемом случае S = Х0, т. е. возможные потери равны первоначальной стоимости акции. Чтобы лучше представить такой метод игры на бирже, мы приведем рисунок, где указаны наши обозначения.

Предположим, что цена акций меняется каждый день, вырастая или падая на один доллар с равной вероятностью. В этом случае, можно доказать, что вероятность касания точки X раньше, чем точки 0, т.е. вероятность получения прибыли, равна

P(L) = S/(S + L),

а вероятность касания точки 0 раньше, чем точки X, т.е. вероятность проигрыша, равна

P(S) = L/(S + L).

Средняя прибыль G (в долларах) при таком описании биржевой игры и такой стратегии будет равна вероятности выигрыша, умноженной на величину выигрыша, за вычетом произведения величины проигрыша на вероятность проигрыша. Математически это можно записать в виде

G = LP(L) - SP(S),

а подставив значения P(L) и P(S), получим G = 0. Как видите, средняя прибыль от такой игры действительно равна нулю. Часть ваших акций коснется точки X, и вы получите прибыль, а часть акций погибнет, и у вас будут потери. (Если вы инвестируете все свои средства в акции одной компании, то P(S) — вероятность полной потери капитала.) Конечно, в зависимости от величин S и L реальные результаты игры за ограниченные промежутки времени будут разными. Чем меньше ваш начальный капитал (это величина, сопоставимая с S или Х0) и чем больше вы хотите заработать, тем больше вероятность вашего полного разорения. С другой стороны, если ваш капитал велик, а цель достаточно скромна, то ваш шанс на выигрыш вполне реален. Это простейший пример, показывающий, что меньшая прибыль всегда связана с меньшим риском. Однако надо помнить, что при длительном использовании такой стратегии в любом случае рано или поздно можно потерять все, так как вероятность проигрыша P(S) отлична от нуля.

Таким образом, здесь нужно долго ждать, и всегда есть вероятность проиграть все инвестированные деньги. Естественно, вам такая стратегия не понравилась, хотя многие новички, сами того не подозревая, пользуются именно ею. Инициативный читатель, наверное, уже готов предложить другую, более продуктивную стратегию, и мы попробуем рассмотреть иные варианты.

Действительно, совершенно бесспорны две посылки: нельзя допускать потерю всех денег, даже с маленькой вероятностью такого события, и нельзя ограничивать себя выигрышем небольшой суммы. Стратегия, объединяющая оба эти требования, выглядит следующим образом. Вы покупаете акции по цене Хо. Если цена падает на величину S, то вы продаете акции с потерей S долларов. Если цена увеличивается, вы не продаете акции сразу, а ждете, когда они вырастут более значительно. Ваша возможная прибыль L может быть очень большой (например, вы будете ждать пока цена акций удвоится). Графически схема такой стратегии выглядит следующим образом.

Математически эта задача полностью эквивалентна предыдущей. Средняя прибыль G также равна нулю с той только разницей, что при такой стратегии S < L и вероятность проигрыша больше, чем вероятность выигрыша. Но сами проигрыши небольшие, а выигрыши, хоть и редки, но значительны. В среднем же по разным акциям за достаточный промежуток времени ваш результат все равно будет нулевым (опять без учета комиссионных и разницы между покупной и продажной ценой акций).

Можно придумать и другие способы игры. Например, во второй схеме можно при выигрыше L долларов не продавать акции, а переместить «стоп» вправо, чтобы гарантировать сохранение части выигрыша и иметь шанс увеличить его еще больше в случае дальнейшего роста акций. Не анализируя подробно эту стратегию, отметим, что и в этом случае выигрыш в среднем будет равен нулю. Ни одна стратегия не дает иного результата: если цены акций изменяются в соответствии с законом случайных блужданий, то игра на бирже мало чем отличается от игры в казино. Большой выигрыш приносит лишь «госпожа удача», и остается только надежда на средний рост акций вместе с рынком в целом, который составляет около 10 — 12% в год. Это главный вывод университетских теоретиков, пропагандирующих теорию эффективного рынка акций, не помнящего истории и мгновенно реагирующего на все экономические новости. А если рынок не помнит истории, то изменение цен акций случайно.

У инвестора есть еще один коварный враг. Во всех проведенных расчетах нулевой результат описанных стратегий был получен, если перед началом очередной игры вы каждый раз имели некоторую фиксированную сумму. Так, если в начальный момент у вас было 100 долларов и вы проиграли 20 долларов, т.е. 20%, то для следующей покупки акций вы должны добавить 20 долларов и купить акции опять на 100 долларов. Если вы выиграли 20 долларов и у вас стало 120 долларов, то вы должны убрать «лишние» деньги в ящик и купить акции снова на 100 долларов.

А если у вас есть капитал 100 долларов, который вы решили полностью использовать для игры на бирже, и, не желая ничего отнимать, не можете ничего и добавить? Что произойдет, если при покупке акций вы будете каждый раз использовать все имеющиеся деньги? Допустим, для простоты, что вы используете стратегию, которая позволяет вам с равной вероятностью выигрывать 20% или проигрывать те же 20%. В случае выигрыша ваши 100 долларов превращаются в 120 долларов:

100х1,2 = 120.

Если при следующей попытке вы проиграете 20%, то в результате у вас окажется не 100, а 96 долларов:

120х0,8 = 96.

Таким образом, после одного выигрыша и одного проигрыша ваш капитал станет меньше начального. При продолжении игры ваши 96 долларов после еще одного выигрыша и проигрыша превратятся в 92,16 доллара, а после 10 «циклов» у вас останется только 44,2 доллара, т.е. меньше половины начального капитала! Этот пример показывает, что кажущаяся нейтральность такой игры очень коварна. Вкладывая в игру весь капитал, вы постепенно его теряете.

Это очень важная закономерность игры на бирже, и потому рассмотрим ее подробнее. Предположим, что вы играете по описанной схеме, используя для каждого трейда весь наличный капитал (трейдом мы будем называть покупку акций какой-либо компании с их последующей продажей, при игре на понижение трейдом является продажа акций с их последующей покупкой). Для удобства рассуждений введем коэффициент роста К. Если капитал до начала трейда был равен Х0, а после окончания трейда он стал X, то коэффициент роста равен среднему отношению

К = (Х/Х0),

т. е. при выбранной стратегии он равен среднему относительному увеличению капитала в результате одного трейда.

С помощью такого коэффициента можно вычислить среднюю прибыль или убыток, которые получаются после N-го трейда. Для этого надо коэффициент К возвести в N-ю степень. Так, если К = 1,05, то после 10 успешных трейдов ваш капитал в среднем увеличится в 1,0510 = 1,63 раза или на 63%.

Предположим, что вы играете на повышение курса акций по рассмотренной ранее схеме. Если цена падает на S долларов, то вы продаете акции с убытком, а если вырастает на L долларов, то вы продаете акции с прибылью. Относительные величины прибыли l и убытка s вычисляются делением на начальный капитал:

l = L/X0,

s = S/X0.

Используя методы теории вероятностей, можно показать, что если цена акций меняется по законам случайных блужданий, то

K = (1+l)s(l+s)(1-s)l/(l+s).

Эта величина при любых значениях J и s всегда меньше единицы, что легко проверить методом подстановки.

Подводя итог, можно повторить, что в случае полного хаоса, если поведение акций описывается законами случайных блужданий, никакая стратегия при длительной игре не может дать прибыль. Более того, неправильная стратегия, связанная с плохим выбором уровня «стопа» S и предела L, на котором инвестор планирует продать акции с прибылью, может привести к быстрому разорению. Брокерские комиссионные и другие накладные расходы еще больше усугубляют ситуацию.

Прочитав эти строки, большинство читателей, вероятно, будут весьма разочарованы: зачем же тратить время на изучение рынка акций, если игра на бирже в принципе приводит к разорению? Автор, однако, просит набраться терпения и не прекращать чтения книги — все не так плохо, как сейчас может показаться. Рассмотренные методы расчетов нам пригодятся — их широко применяют в аналитической работе, так как они дают удобные модели, соответствующие случайному характеру биржевых процессов. Но они не отражают всей сложной природы акций и их движения, в котором есть не только случайности, но и закономерности. Строго говоря, в целом цены акций не подчиняются законам случайных блужданий, и мы будем непрерывно демонстрировать это на протяжении всей книги. Если даже они «случайно блуждают» в течение короткого времени (хотя и в этих случайностях есть свои закономерности), то нужно помнить, что при рассмотрении многолетней динамики средние цены акций растут, т.е. вероятность их роста больше, чем падения. В этом аспекте цены можно рассматривать, как движение водомерок на поверхности реки. Их перемещения относительно поверхности случайны, но все они вместе с рекой в среднем движутся в одном направлении. В таком случае задача инвестора состоит в выборе стратегии, которая позволит удержаться на поверхности как можно дольше, чтобы река унесла цены в нужном направлении.

Если все-таки оставаться в рамках модели случайных блужданий, которая длительное время удовлетворяла теоретиков биржевых процессов, то какая стратегия может считаться оптимальной? Иными словами, какая стратегия дает минимальные средние потери при длительной игре?

Для ответа на этот вопрос проанализируем коэффициент роста К. Как уже говорилось, при случайных блужданиях он всегда меньше единицы, и наша задача — найти стратегию игры, которая максимально приблизит его к единице. Читатели, знакомые с математикой, могут убедиться, что этот коэффициент может быть представлен очень простой формулой:

Эта формула приближенная, но она очень хорошо работает в большинстве практически интересных случаев. Из нее легко видеть, что для более долгого «удержания на плаву» необходимо ставить перед собой достаточно скромные цели, не завышая ожидаемые прибыли (величину l), и быстро обрезать потери, стараясь уменьшить величину s.

Обрезание потерь является более важным, так как величина s обычно мала и при «стопе» 5 % (s = 0,05) вы получите значительно лучший результат, чем при «стопе» 15% (s = 0,15), ибо это уменьшит произведение sl в три раза, а изменение величины l с 40 % до 30 % даст относительно меньший эффект.

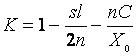

Другой важный способ увеличения коэффициента роста — это диверсификация, т.е. деление инвестиционного капитала между акциями нескольких компаний. Как вычисляется коэффициент роста в этом случае? Допустим, что вы купили акции n компаний, разделив ваш капитал поровну между ними. После продажи этих акций вы снова поровну делите деньги, вырученные за их продажу, и покупаете акции других n компаний. Предположим, что ваши цели каждый раз идентичны, величины s и l не зависят от выбора компаний и все купленные вами акции ведут себя независимо. Не рассматривая соответствующие расчеты, мы сразу напишем окончательную приближенную формулу. Если разделить капитал на n частей, то

При увеличении n коэффициент роста стремится к единице, значит, диверсификация уменьшает средние потери.

Но подождите радоваться. Если у вас есть 1000 долларов и вы наметите разделить эти деньги между акциями 10 различных компаний по 100 долларов на компанию, то это будет самоубийственным решением. При величине брокерских комиссионных (оплата взимается за покупку или продажу акций одной компании), допустим, 30 долларов вам нужно будет получить 30 долларов или 30% прибыли на акциях каждой компании, чтобы выйти хотя бы с нулевым результатом. Эта задача нереальна даже для профессионалов. Для любого начального капитала Х0, который имеется в наличии до начала трейда, существует некоторое оптимальное разбиение в зависимости от величины комиссионных. Если обозначить величину комиссионных в долларах через С, то коэффициент роста можно записать в виде

,

,

при этом максимальный коэффициент роста получается, если

.

.

Эта формула позволяет вычислить оптимальное число долей, на которые надо разбить начальный капитал для уменьшения потерь. Соблюдение данной формулы может быть не очень строгим — она допускает некоторое варьирование, которое математически связано с пологостью максимума распределения. Для иллюстрации в таблице 5.1 приведены результаты расчетов величин n в случае l = 0,2; s = 0,02; С = 30 долларов.

Таблица 5.1.

Капитал в долларах n 10000 1 — 2 20000 1 — 2 30000 2 — 3 40000 2 — 3 50000 2 — 4 100000 2 — 5Под капиталом мы понимали сумму, доступную для трейдинга, включая деньги на маргинальном счету. Как можно видеть из этой таблицы, если вы располагаете капиталом менее 10000 долларов, то лучше эти деньги вложить в акции одной или двух компаний. Если вы играете на дневных колебаниях курса акций, и соответственно интересуетесь прибылью 1 — 2% (l = 0,01 — 0,02), то нужно сконцентрироваться на покупке акций какой-то одной компании. Если вы инвестируете и ожидаете прибыль порядка 30 — 50% (l = 0,3 — 0,5), то лучше разбить капитал на несколько частей.

Специалисты по теории вероятностей могут продолжить начатую нами работу. Можно, например, рассмотреть задачу о случайном блуждании цены акций в предположении, что она не будет касаться нуля, а будет от него отражаться. То есть предположить, что вероятность разорения компании очень мала, что имеет смысл для компаний, представленных на нью-йоркской бирже.

Но мы не будем этим заниматься. Все эти задачи имеют только академический интерес, поскольку на бирже работают другие законы: изменение цен акций не является совершенно случайным. Что же изменится в наших рекомендациях, если предположить, что цены акций меняются не случайно? Почему они могут меняться не случайно? К ответу на эти вопросы мы сейчас и приступим.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Time of day effects on problem-solving: When the non-optimal is optimal”, Mareike B. Wieth and Rose T. Zacks, Thinking & Reasoning, Vol. 17, No. 4, 2011.“Long working hours and coronary heart disease: A systematic review and meta-analysis”, Marianna Virtanen, Katriina Heikkila, Markus Jokela, Jane E. Ferrie, G. David Batty, Jussi Vahtera and Mika Kivimaki, American Journal of Epidemiology, Vol.

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Practice makes perfect: A volume-outcome study of hospital patients with HIV disease”, F. Hellinger, Journal of Acquired Immune Deficiency Syndromes, February 2008.Malcolm Gladwell, Outliers: The Story of Success, Penguin: Allen Lane, 2008[23].“Towards an understanding of learning by doing: Evidence from an automobile assembly plant”, Steve D. Levitt, John A. List and Chad Syverson, National Bureau of

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию James Surowiecki, The Wisdom of Crowds: Why the Many Are Smarter Than The Few, Abacus, 2004[24].Cass R. Sunstein, Infotopia: How Many Minds Produce Knowledge, Oxford University Press, 2006.“Vox populi”, Francis Galton, Nature, Vol. 75,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию Paul Everett Meehl, Clinical Versus Statistical Prediction: A Theoretical Analysis and a Review of the Evidence, University of Minnesota Press, 1954.Daniel Kahneman, Thinking, Fast and Slow, Penguin: Allen Lane,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Too much of a good thing: The benefits of implementation intentions depend on the number of goals”, Amy N. Dalton and Stephen A. Spiller, Journal of Consumer Research, Vol. 39, No. 3,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Death telling: Managing the delivery of bad news”, R. E. Clark and E.E. LaBeff, Journal of Health and Social Behavior, Vol. 23, No. 4, 1982.“Navigating the bind of necessary evils: Psychological engagement and the production of interpersonally sensitive behaviour”, Joshua D. Margolis and Andrew Molinsky, Academy of Management Journal, Vol. 51, No. 5,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Dual tuning in a supportive context: Joint contributions of positive mood, negative mood, and supervisory behaviors to employee creativity”, Jennifer M. George and Jing Zhou, Academy of Management Journal, Vol. 50, No. 3,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию Leslie A. Perlow, Sleeping with Your Smartphone: How to Break the 24/7 Habit and Change the Way You Work, Harvard Business Review Press,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Contemplation and conversation: Subtle influence on moral decision making”, Brian C. Gunia, Long Wang, Li Huang, Jiunwen Wang and J. Keith Murnighan, Academy of Management Journal, Vol. 55, No. 1, 2012.Frank Partnoy, Wait: The Art and Science of Delay, Public Affairs,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Impact of cyberloafing on psychological engagement”, V.K.G. Lim and D.J.Q. Chen, Academy of Management Annual Meeting, 2011.“Cyberloafing at the workplace: Gain or drain on work?”, V.K.G. Lim and D.J.Q. Chen, Behaviour & Information Technology, Vol. 31, No. 4,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Service provider hostility and service quality”, Lorna Doucet, Academy of Management Journal, Vol. 47, No. 5,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “When the future feels worse than the past: A temporal inconsistency in moral judgement”, E. Caruso, Journal of Experimental Psychology: General, Vol. 139, No. 4,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию Paul Lawrence and Nitin Nohria, Driven: How Human Nature Shapes Organizations, Jossey-Bass, 2002.“Can losing lead to winning?”, Jonah Berger and Devin Pope, Management Science, Vol. 57, No. 5,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Caveat venditor: Trust asymmetries in acquisition of entrepreneurial firms”, Melissa E. Graebner, Academy of Management Journal, Vol. 52, No. 3, 2009.“Buyouts, information asymmetry and the family management dyad”, C. Howorth, P. Westhead and M. Wright, Journal of Business Venturing, Vol. 19, No. 4, 2004.David H. Maister, Robert Galford and Charles H. Green, The Trusted Advisor, Free Press,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “The strength of weak ties”, Mark S. Granovetter, American Journal of Sociology, Vol. 78, No. 6, 1973.“The search-transfer problem: The role of weak ties in sharing knowledge across organization subunits”, Morten T. Hansen, Administrative Science Quarterly, Vol. 44, No. 1,

Где можно получить дополнительную информацию

Где можно получить дополнительную информацию “Home sweet home: Entrepreneurs’ location choices and the performance of their ventures”, Michael S. Dahl and Olav Sorenson, Management Science, Vol. 58, No. 6, 2012.“Are you experienced? Prior experience and the survival of new organizations”, Michael S. Dahl and Тоke Reichstein, Industry and Innovation, Vol. 14, No. 5,