Глава 3. Оценка текущей ситуации

Глава 3. Оценка текущей ситуации

Взяли листочек бумаги и карандаш? Если нет, то уже пора. Я считаю, что научиться чему-либо, просто прочитав книгу, невозможно. Необходимо закреплять изучаемый материал практическими действиями. Поэтому я предлагаю Вам по ходу чтения книги попробовать составить собственный финансовый план.

Готовы?

Приступаем к анализу нашей текущей финансовой ситуации.

О, ну это мы запросто. Выворачиваем карманы, берем выписку с нашего банковского счета и... стоп.

Задержимся на минуточку. Разрешите Вам представить Никиту Кошелькова, который послужит нам подопытным кроликом в процессе создания Личного Финансового Плана. Для наглядности, так сказать.

Кто он, наш герой?

Обычный человек. Тридцатилетний московский служащий, образование высшее, пока без семьи и детей, работает в небольшой московской компании.

Никита – персонаж выдуманный, а потому абсолютно не стеснительный и готовый к любым экспериментам в своей финансовой жизни.

Ну а теперь, вместе с Никитой за дело. Что там у нас в карманах?

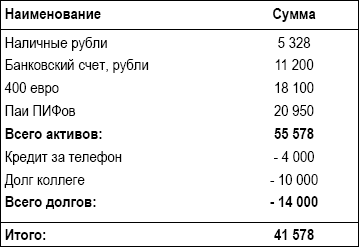

Тщательное изучение содержимого кошелька, а также банковских счетов выявило наличие некоторой суммы денег. В частности, у Никиты оказалось 5 328 рублей наличными и 11 200 рублей на счету в банке.

Итого: 16 528 рублей.

Так, с деньгами все просто и понятно. Сложнее с понятием «другие активы». Их тоже нужно подсчитать, но сначала неплохо бы разобраться, что это такое. Заглянем в словарь:

Активы – совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты, авторские права и др.), в которые вложены средства владельцев, хозяев

Часто в книгах можно встретить другое определение активов, а именно:

Актив – это все то, что приносит нам деньги.

Я все же склоняюсь к классическому варианту, и в данной книге под активами будет пониматься не только то, что приносит деньги. Я считаю, что Активы – это такое наше имущество, которое можно продать.

При этом нужно принимать во внимание не только потенциальное наличие покупателей и цену актива, но и возможность для нас расстаться с имуществом. Например, у нас есть золотое кольцо с крупным бриллиантом. Определенно ценная вещь, которую можно продать. Однако это кольцо может быть фамильной ценностью, продавать которую нельзя ни в коем случае. А раз продавать нельзя, значит, в этом случае кольцо не является активом.

Активы есть у многих, есть они и у Никиты. В частности, в имуществе Никиты присутствуют:

• 400 евро, отложенных на «черный день»;

• Паи нескольких паевых инвестиционных фондов, в которые Никита вложил 20 000 рублей полгода назад. На сегодняшний день стоимость купленных паев составляет 20 950 рублей.

Теперь немного о грустном. Иногда нам не хватает денег, тогда мы влезаем в долги. Долги, конечно же, нужно возвращать, а это, разумеется, скажется на нашем финансовом состоянии. В общем, картина нашего финансового состояния будет искажена, если мы забудем про наши финансовые обязательства.

Несколько месяцев назад г-н Кошельков приобрел в кредит мобильный телефон. Непогашенная часть кредита вместе с процентами составляет 4 000 рублей. Кроме этого, Никита занял у коллеги по работе 10 000 рублей перед отпуском.

Итак, финансовое состояние НКошелькова на сегодняшний день выглядит следующим образом:

Таблица 1: Активы Н.Кошелькова

Однако это еще нельзя назвать оценкой текущей ситуации. Да мы знаем, что у нас есть и сколько и кому мы должны. Но чтобы увидеть картину полностью, нам необходимо также разобраться, откуда к нам приходят деньги и куда они от нас исчезают.

Начнем с того, что попроще. А именно с наших доходов. Как правило, перечень источников, откуда к нам притекают деньги, невелик. У многих людей этот перечень состоит из единственного пункта:

• Зарплата.

Надеюсь, что у Вас, уважаемый читатель, источников денежных средств побольше. Но все равно в подавляющем большинстве случаев для того, чтобы их пересчитать, хватает пальцев одной руки.

Картина того, куда от нас деньги уходят, существенно сложнее. Очень многие люди искренне не понимают, куда исчезает совсем недавно полученная зарплата. Направлений расходования денег множество, поэтому удержать в голове все, куда тратились деньги в течение месяца довольно-таки сложно. Иногда вопрос: «Куда делись деньги?» даже относят к главным вопросам современности. Наряду с таким сложным вопросом, как: «Откуда берется пыль?» Шутка.

Однако разобраться с этим вопросом (про деньги, не про пыль) не так уж и сложно.

Чтобы понять, куда делись деньги, достаточно вести учет своих расходов.

Для учета расходов можно воспользоваться специализированным программным обеспечением, которого сейчас доступно великое множество. А можно и просто завести тетрадочку и записывать расходы туда. Мне вполне хватает все тех же электронных таблиц в MS Excel. На мой взгляд, чересчур усложнять процесс не стоит, нужно выбрать максимально удобный для Вас вариант.

А вот на что на самом деле стоит обратить внимание, так это на группировку расходов по «статьям».

Если просто бессистемно записывать все расходы, то мы получим лавину информации, ориентироваться в которой будет крайне затруднительно. Чтобы можно было анализировать накапливающиеся данные, расходы нужно разбить на группы, которые называются «статьями расходов». Например, все расходы, связанные с покупкой продуктов питания, мы объединяем в статью «Питание». Все, что касается нашего быта, мы относим в статью «Бытовые расходы». И так далее.

Я думаю, для Вас не составит труда составить свой собственный перечень статей расходов. Единственный совет здесь: на мой взгляд, не стоит выделять в отдельную статью расходы, сумма которых составляет менее 2% от общей суммы расходов за месяц.

Отнеситесь, пожалуйста, ответственно к сбору информации о расходах. Важно, чтобы вы собрали как можно более полную информацию о том, куда Вы тратили деньги. Если Вам сложно держать в голове Ваши покупки, собирайте чеки, носите с собой маленький блокнотик и карандаш. В общем, придумайте для себя такую систему сбора информации о расходах, которая будет Вам удобна. Это действительно важно.

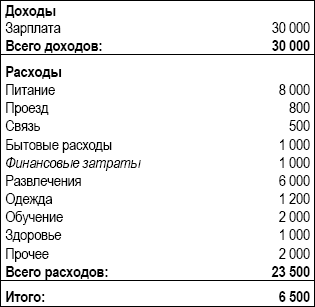

В конце месяца мы составим табличку, которая покажет нам, откуда к нам в этом месяце приходили деньги и куда мы их потратили.

Вот такая табличка получилась по итогам месяца у нашего героя:

Таблица 2: Доходы и расходы Н.Кошелькова в октябре:

На всякий случай хочу отметить, что по статье «Финансовые затраты» у г-на Кошелькова проходят выплаты кредитов, затраты на банковское обслуживание и т.д.

Те из нас, кто знаком с основами бухгалтерского учета, могут заметить, что составленные нами две таблички отдаленно напоминают две основные формы бухгалтерской отчетности предприятия: Баланс и Отчет о движении денежных средств.

Баланс показывает состояние дел на отчетную дату, а Отчет о движении денежных средств отражает динамику прихода и расхода денег внутри отчетного периода, или так называемый «денежный поток». Вместе эти две формы дают достаточно полную картину действительности.

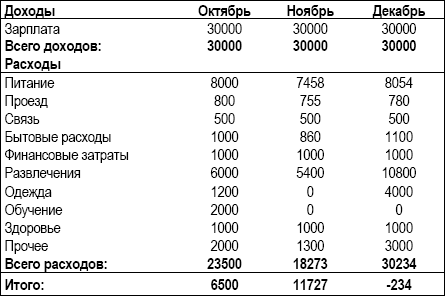

Составив наши две таблицы, мы можем сказать, что почти понимаем текущую финансовую ситуацию. Почти. Для полного понимания нужна статистика за несколько месяцев. Лучше за полгода конечно, но для начала хватит и трех месяцев.

Следующая наша таблица показывает состояние дел Никиты Кошелькова за три месяца:

Таблица 3: Доходы и расходы Н.Кошелькова за три месяца

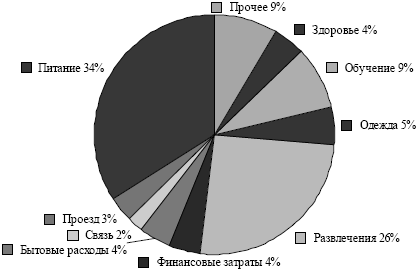

Диаграмма 1: Структура расходов Н.Кошелькова в октябре

Вот теперь становится очевидной польза от группировки расходов по статьям. Со статьями мы можем видеть, как изменяются наши расходы из месяца в месяц. Статьи также делают возможным анализ структуры наших расходов. Эту структуру можно даже представить в графическом виде. Например, вот так:

Такое представление наглядно показывает нам, куда мы тратили деньги. Посмотрев на эту диаграмму, уже можно принимать какие-то финансовые решения. Например, сократить статью «Развлечения».

Хочу отметить, что для очень многих людей вопросы личных финансов полностью сводятся лишь к такому учету. Но если остановиться на этом, то наша жизнь в финансовом плане будет похожа на движение спиной вперед.

В конце месяца мы смотрим на результаты нашей деятельности, видим, что эти результаты далеки от идеала, даем себе обещание, что в следующем месяце мы будем вести себя по-другому и...

В конце следующего месяца мы видим, что все по другому. Но тоже далеко от идеала.

Я не говорю, что учет – это плохо. Учет – это очень важно. И даже просто учет без дальнейшей работы по планированию уже намного лучше, чем ничего. Регулярный анализ расходов поможет забыть о ситуациях, когда Вы с недоумением смотрите в пустой кошелек и думаете, где занять до следующей зарплаты. А ведь совсем недавно там были деньги, но они куда-то делись...

В общем, нужно привыкать к ведению учета доходов и расходов. Учет совершенно необходим, но не достаточен. Ибо наша с Вами задача развернуться лицом в сторону движения, научиться смотреть вперед, в будущее.

Чтобы научиться планировать, нужно... планировать. То есть составлять свой собственный реальный план. А для этого нам нужна наша собственная статистика, а не статистика придуманного мной Кошелькова.

Я уверен, что учиться лучше на реальных данных. Но, к сожалению, я понимаю, что они есть не у всех читателей. Нет, конечно, я не предлагаю отложить книгу на три месяца. Если Вы еще не ведете учет, то можно изучить систему планирования и на примере Кошелькова. Но если у Вас уже есть собственные данные, то я предлагаю, не откладывая в долгий ящик, сразу начать составлять свой собственный Личный Финансовый План.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

32. Финансирование текущей деятельности предприятия

32. Финансирование текущей деятельности предприятия Сущность финансирования текущей деятельности предприятия состоит в финансировании оборотных средств. Это финансирование производится прямым и косвенными способами, за счет как собственных источников предприятия,

Глава 11 НЕСТАНДАРТНЫЕ СИТУАЦИИ НА РЫНКЕ ФОРЕКС

Глава 11 НЕСТАНДАРТНЫЕ СИТУАЦИИ НА РЫНКЕ ФОРЕКС Вообще-то, честно говоря, я не знаю, что называть стандартным, а что нестандартным на этом рынке. Все, что может произойти с ценой, уже когда-то происходило и еще будет происходить; феномены, которые не укладываются в рамки

Анализ текущей ситуации и рекомендации по ее изменению

Анализ текущей ситуации и рекомендации по ее изменению Финансовое состояние семьи нельзя было назвать стабильным. Оплата образования Элеоноры и Арсения выбила бюджет из равновесия – это видно по финансовым отчетам невооруженным глазом. Отчет о доходах и расходах был

Анализ текущей ситуации и рекомендации по ее изменению

Анализ текущей ситуации и рекомендации по ее изменению Финансовое положение семьи Озеровых достаточно стабильно. Но стабильность напрямую зависит от получения заработной платы. Доходы практически равны расходам, нет возможности для формирования накоплений. Предлагаю

Анализ текущей ситуации и рекомендации по ее изменению

Анализ текущей ситуации и рекомендации по ее изменению На первый взгляд финансовая ситуация семьи Комиссаровых кажется вполне стабильной… Но не забываем, что весь доход семьи идет из бизнеса Ивана, который, по его словам, в любой момент может прекратить свое

1 Оценка ситуации

1 Оценка ситуации XX век был, наверное, самым драматичным в истории России. Трижды наша страна пережила колоссальные потрясения:• социалистическую революцию, положившую начало небывалому социальному эксперименту;• самую кровавую в истории войну, стоившую стране 27

Глава X Последний год и дальнейшее развитие ситуации

Глава X Последний год и дальнейшее развитие ситуации Мы уже описывали выше примерную последовательность событий, произошедших в США после апреля 2000 года — событий, которые наиболее ярко обрисовывают развитие экономического кризиса. Однако последний год, начиная с весны

1. Оценка ситуации

1. Оценка ситуации 1.1 Перспективы экономического роста и инвестиционная активность в России Общее мнение работающих в России иностранных компаний таково: за годы реформ страна проделала огромный путь по формированию рыночной экономики. Создана достаточно современная

Глава 18 Принцип 12: Чтобы разобраться в ситуации, надо увидеть все своими глазами (генти генбуцу )

Глава 18 Принцип 12: Чтобы разобраться в ситуации, надо увидеть все своими глазами (генти генбуцу) Наблюдай за работой в цехе непредвзято и не суди о происходящем заранее. По каждой проблеме пять раз задавай вопрос «Почему?». Тайити ?но (цит. по документу The Toyota Way) Когда во

Глава 10. Оценка недвижимости – оценка своих возможностей

Глава 10. Оценка недвижимости – оценка своих возможностей Составить официальный отчет о стоимости недвижимости может только профессиональный оценщик. Используя несколько методов оценки и учитывая огромную совокупность факторов, он рассчитывает рыночную стоимость

Совмещайте изменения с текущей работой

Совмещайте изменения с текущей работой Семинар начинает трансформационный процесс, но не обеспечивает его успех. Для успешной трансформации необходимо ввести новые принципы. Например, новая организация HR потребует новых практик в работе с людьми. По мере повышения

Дерево Текущей Реальности

Дерево Текущей Реальности Дерево текущей реальности (ДТР) – это инструмент для анализа проблем (рис. 1.12). С его помощью можно изучить причинно-следственные связи, определяющие текущую ситуацию. ДТР начинается с имеющихся нежелательных явлений в системе и помогает

3 Дерево текущей реальности

3 Дерево текущей реальности Если вы умудряетесь сохранять самообладание, когда все вокруг его теряют, значит, вы недооцениваете всей серьезности проблемы. Закон Эванса «Не так все просто!» – очень часто приходится слышать в ответ на предложение в кратчайшие сроки

ДБР и дерево текущей реальности

ДБР и дерево текущей реальности Осуществляете ли вы стратегическое планирование или решаете одну конкретную проблему, начать необходимо с какой-то четко определенной отправной точки. Здесь пригодится ДТР: ключевая проблема и есть та отправная точка, от которой

Глава 6 Использование рамок восприятия. Наш подход к ситуации

Глава 6 Использование рамок восприятия. Наш подход к ситуации Если вы считаете, что у вас получится, – у вас получится. Если вы считаете, что у вас ничего не выйдет, – вы правы. Мэри Кэй Эш Если вы верите во что-то, то доказательства не нужны. Если не верите – ни одно из них