1. Оценка ситуации

1. Оценка ситуации

1.1

Перспективы экономического роста и инвестиционная активность в России

Общее мнение работающих в России иностранных компаний таково: за годы реформ страна проделала огромный путь по формированию рыночной экономики. Создана достаточно современная законодательная база. Идут, пусть не так быстро, как хотелось бы, процессы становления институтов всех рынков, складывается необходимая деловая культура. Вместе с тем для решения назревших проблем России, вывода ее из системного кризиса, обусловленного многолетним господством плановой экономики, требуются новые масштабные усилия. Россия остро нуждается в реструктуризации своей экономики на современной технологической основе, чтобы существенно поднять конкурентоспособность и завоевать позиции на рынках. Для этого потребуется более двух триллионов долларов инвестиций из всех источников в течение двадцати лет.

Сегодня же износ основных фондов российских предприятий — более 50 %, производительное оборудование с возрастом более 15 лет составляет 46 %. Объем инвестиций в основной капитал снижается уже двенадцать лет и составляет по состоянию на май 1999 года 22 % от уровня 1991 года[9]. В 1998 году инвестиции снизились еще на 6,8 % в сравнении с предыдущим годом. Наблюдается значительный отток капитала[10], всего за годы реформ, по наиболее взвешенным оценкам, 130–140 млрд. долл.[11] Приток прямых частных иностранных инвестиций с 1993 года составил около 10 млрд. долл.[12]. Это примерно 8–10 % объема капитала, вывезенного из страны за эти годы, или минимальная оценка годового оттока капитала.

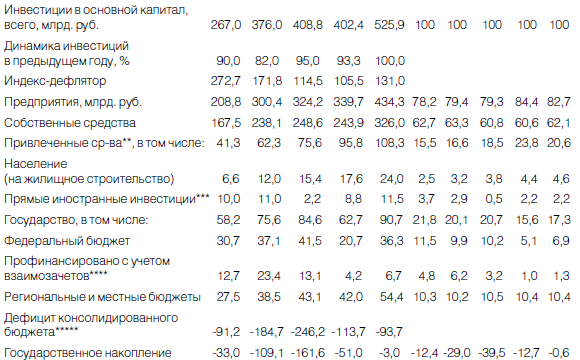

Внешнее финансирование от международных финансовых организаций и правительств других государств не покрывает потерь от вывоза капитала (всего от МВФ и МБ получено около 25 млрд. долл.). В таблице 1 показаны объемы инвестиций в основной капитал.

Таким образом, в настоящее время большую часть инвестиций в основной капитал производят предприятия (83 %), в том числе на 20 % за счет привлеченных средств. Более половины этих вложений приходится на естественные федеральные монополии. Так, в 1998 году РАО «Газпром» инвестировало 35,8 млрд. руб., РАО «ЕЭС России» (головная компания) — 2,3 млрд. руб. Это означает, что обрабатывающая промышленность деградирует, испытывая острейший недостаток инвестиций при отсутствии внутренних источников накоплений. Отсюда — ухудшение структуры российской экономики, способное вывести ее из ряда индустриально развитых стран.

В процессе монетизации экономики объем инвестиций может еще сократиться, так как есть вероятность, что инвестиционные товары в «живых» деньгах заметно подорожают по сравнению с расчетами по бартеру или в денежных суррогатах, снизив склонность предприятий к инвестициям.

Сбережения населения, образующие во всем мире основу долгосрочных инвестиций, в России весьма низкие. К приведенным выше данным (4,4 % всех инвестиций в 1998 году, считая только жилищное строительство) можно присовокупить показатели сбережений в виде прироста наличных денег, включая валюту, вкладов в банках и вложений в ценные бумаги, которые в сумме составляют 5–10 % доходов населения. Механизмы трансформации сбережений населения в инвестиции в реальную сферу практически не работают.

Таблица 1.

ОБЪЕМЫ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ

(млрд. руб., в ценах соответствующих лет с учетом деноминации)

* прогноз

** Привлеченные средства — это кредиты или портфельные инвестиции, которые, в свою очередь, делятся на средства предприятий, населения и иностранных инвесторов.

*** Прямые иностранные инвестиции здесь учитывают только капиталообразующие инвестиции. Официальные статистические данные, которые включают в прямые инвестиции также взносы в уставный капитал, в том числе нематериальных активов и денежных средств, финансовый лизинг и кредиты от зарубежных владельцев, покупку акций учредителями.

Соотношение между этими показателями, по данным Минэкономики:

**** Показаны объемы инвестиций в утвержденных бюджетах всех уровней. Строка «профинансировано с учетом взаимозачетов» для федерального бюджета показывает его реальное исполнение по финансированию инвестиций. Аналогичными данными по региональным и местным бюджетам мы не располагаем. Соответственно объемы и доли государственных инвестиций следует уменьшить, например в 1998 году — на 16,5 млрд. руб. (или на 4,3 % от общего объема инвестиций). При этом доля федерального бюджета в финансировании инвестиций в основной капитал составит 1,1 % их общего объема.

***** Дефицит рассчитан по методологии МВФ.

Государственное накопление, определяемое как разность государственных инвестиций и бюджетного дефицита, у нас отрицательно уже по крайней мере двенадцать лет. В 1999 году ситуация может заметно улучшиться, но смена знака потребует немало усилий, в том числе роста налогов и сокращения государственных расходов в размерах, возможно, непосильных для общества.

Следует также учесть большой внешний долг России. Какими бы ни оказались результаты переговоров о его реконструкции, ежегодные расходы на его обслуживание все равно составят не менее 8–10 млрд. долл. США, т. е. сумму, примерно равную половине всех российских инвестиций в основной капитал. Иными словами, долг в течение ближайших десяти лет будет существенно сокращать внутренние источники инвестиций.

С учетом всех этих факторов можно сделать вывод, что перспективы экономического роста в России при сложившихся тенденциях развития весьма сомнительны. Ситуацию может изменить только резкое повышение инвестиционной активности на базе частных инвестиций. А для этого понадобится радикальное улучшение инвестиционного климата.

Частные инвесторы принимают решения об инвестировании, ориентируясь в основном на два параметра: доходность и риск. Потенциально в России огромные возможности для высокодоходных инвестиций. Недостает инвестиционных проектов, грамотно подготовленных специалистами и организациями, которые способны разрабатывать их с учетом современных требований. Что же касается рисков, то они чрезвычайно высоки.

В настоящих условиях российские или зарубежные инвесторы, принимающие решение о вложениях в России, вынуждены учитывать не только высокие налоги и произвол чиновников, но и повышенные расходы на безопасность. Иной раз им приходится договариваться с бандитами, давать взятки, нести риск в случае помещения денег в российские банки, сталкиваться с неспособностью покупателей рассчитываться живыми деньгами, бартером или взаимозачетами.

Со слов видного российского предпринимателя, при первом взгляде на эти явления вырисовывается следующая картина. Представим, что некоторый инвестор заработал 1 млн. Если он законопослушен, ему придется заплатить совокупные налоги в размере 600–700 тыс., не считая иных непроизводственных расходов, а оставшиеся 300–400 тыс. положить в отечественный банк. После того как банк исчезнет (отечественные банки, как показали последние годы, долго не живут), даже самый благонамеренный инвестор утратит желание играть с российским государством в экономические игры по предложенным правилам. Эта картина нарисована не ради нагнетания отрицательных эмоций, но для наглядного представления об остроте проблемы и об исходном пункте, с которого придется ее решать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3. Оценка текущей ситуации

Глава 3. Оценка текущей ситуации Взяли листочек бумаги и карандаш? Если нет, то уже пора. Я считаю, что научиться чему-либо, просто прочитав книгу, невозможно. Необходимо закреплять изучаемый материал практическими действиями. Поэтому я предлагаю Вам по ходу чтения книги

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

1 Оценка ситуации

1 Оценка ситуации XX век был, наверное, самым драматичным в истории России. Трижды наша страна пережила колоссальные потрясения:• социалистическую революцию, положившую начало небывалому социальному эксперименту;• самую кровавую в истории войну, стоившую стране 27

Идентификация ситуации

Идентификация ситуации Сотрудникам, занимающимся сбытом, часто требуется адекватно определить саму ситуацию продажи — то есть оценить личность и компетенцию покупателя, тип покупки (первая или повторный заказ), насколько покупатель близок к принятию решения о покупке,

Глава 10. Оценка недвижимости – оценка своих возможностей

Глава 10. Оценка недвижимости – оценка своих возможностей Составить официальный отчет о стоимости недвижимости может только профессиональный оценщик. Используя несколько методов оценки и учитывая огромную совокупность факторов, он рассчитывает рыночную стоимость

Анализ ситуации

Анализ ситуации Спор отца и сына держится на двух китах: первый – необходимость непрерывного совершенствования; второй, более деликатный момент, – реальная ценность новых идей, возникших в управлении за последние 15 лет. Остановимся на основных аспектах этого

Анализ ситуации

Анализ ситуации Let There Be Light – самая настоящая золотая жила, вот только хозяева не знают, как ее разрабатывать. По-моему, это типичный пример ситуации, когда блестящий шанс упускается из-за неспособности руководства отказаться от общепринятых стандартных методов.При

Анализ ситуации

Анализ ситуации Это типичный пример пиковых нагрузок в сервисной организации. Я специально изложил историю максимально подробно. Основная идея – показать, что ТОС позволяет сразу разобраться, что именно нужно изменить в существующем положении дел, а это очень важно –

Анализ ситуации

Анализ ситуации Абсолютно очевидно, что в этой ситуации скрыт конфликт, и, может, даже не один. Вспомним роман «Цель»[10] – в нем в качестве обязательного условия успешного управления постулируется необходимость осознания основной задачи системы. В нашем случае, конечно,

Анализ ситуации

Анализ ситуации Гарри мне очень понравился. Он довольно рассудительный и разумный человек и прекрасно осознает, что существует противоречие между голосом здравого смысла и фундаментальными установками, которые внушают на курсах МВА. Гарри пытается найти причину своих

Анализ ситуации

Анализ ситуации Все мы время от времени ошибаемся. Самое неприятное в этой истории то, что главные герои упорно не хотят делать выводы из своих ошибок. Вряд ли Эрнест Бур и другие руководители на собственном опыте усвоили урок, который дает Голдратт в работе «Критическая

Анализ ситуации

Анализ ситуации Как видим, результатами развития событий остались особенно недовольны два героя. В чем здесь дело – в невезении или же неумении вовремя распознать важную информацию? В нашем столь динамичном мире люди постоянно оказываются захваченными врасплох

Анализ ситуации

Анализ ситуации В чем заключается проблема? Какая дилемма возникла перед Цезарем? Нам известно лишь, что по результатам вычислений компьютерной программы, которая считается в этом деле верным помощником, предложение № 4 выглядит убыточным, хотя сам Цезарь интуитивно

Анализ ситуации

Анализ ситуации Какое отношение имеет эта история к теории ограничений? The Small News – процветающий бизнес, но он надоел большинству владельцев, и их тянет испытать себя в новом деле. Что интересного кроется в этой ситуации для нас? На что стоит обратить внимание? Просчитать,

3.2.7. Чрезвычайные ситуации

3.2.7. Чрезвычайные ситуации Под чрезвычайными ситуациями подразумевается срочная необходимость в определенном товаре или услуге, когда на проведение конкурентных торгов нет времени. Такие ситуации возникают, например, в случае природных катастроф, когда срочно