Глава 4. О возможностях

Глава 4. О возможностях

Следующим пунктом нашего алгоритма идет выявление наших возможностей. Точнее, не просто возможностей вообще, а финансовых возможностей.

Что же это такое – финансовые возможности?

Есть мнение, что финансовые возможности – это то, сколько денег у нас есть. Но, на мой взгляд, это не совсем так.

Легко представить себе ситуацию: вот у нас в кармане есть 5 000 рублей. Это наши возможности? В какой-то степени да. Да, если у нас нет обязательства, к примеру, именно сегодня погасить задолженность перед банком. А если такое обязательство есть, то, согласитесь, оно уменьшит наши сегодняшние финансовые возможности.

Значит, финансовые возможности – это сколько денег у нас есть минус те обязательства, которые мы должны погасить из этих денег. Но такие рассуждения тоже не совсем верны. Мы же живем не одним днем, нам нужно видеть картину шире. И долги не обязательно отдавать сегодня, и количество денег в нашем кошельке постоянно изменяется.

Давайте начнем разбираться с нашими возможностями с анализа наших расходов.

Внимательно посмотрев на наши расходы в течение нескольких месяцев, мы сможем разделить их на две группы. А именно, расходы, которые мы вынуждены совершать, то есть от которых нельзя отказаться, и все остальные.

К первой группе, очевидно, относятся такие расходы, как расходы на питание, на проезд, на связь и так далее. Мы можем до определенной степени эти расходы уменьшать, но совсем отказаться от них невозможно. Да и уменьшение этих расходов зачастую связано с ухудшением качества жизни...

Понаблюдав некоторое время за нашими необходимыми расходами, мы увидим, что они не сильно меняются из месяца в месяц. А раз они не сильно меняются, значит, мы можем сделать допущение, что они не будут сильно меняться и в будущем.

И вот он, наш первый взгляд в будущее!

Строим наш первый прогноз методом экстраполяции эмпирически выявленных закономерностей на временной ряд, выходящий за пределы современности...

Эк завернул. Испугались?

Расшифровываем:

Прогноз – это наше обоснованное предположение относительно будущих событий.

Экстраполяция – распространение установленных в прошлом тенденций на будущий период.

Таким образом, прогноз методом экстраполяции – это когда мы делаем вид, что в будущем все будет так же, как было в прошлом. Поэтому мы берем данные из прошлого и продолжаем их на будущие периоды времени

Та тенденция из прошлого, которую мы используем для прогноза – это как раз то, что наши необходимые расходы особо не изменятся (если, конечно, останется неизменным наш стиль жизни).

Вторая тенденция, на которую мы хотим опереться – это то, что наши доходы также останутся неизменными.

В случае с Н.Кошельковым все просто. Он же у нас живет на одну зарплату. Мы считаем, что никаких предпосылок для ее снижения нет, и запросто рисуем в будущих месяцах одну и ту же цифру.

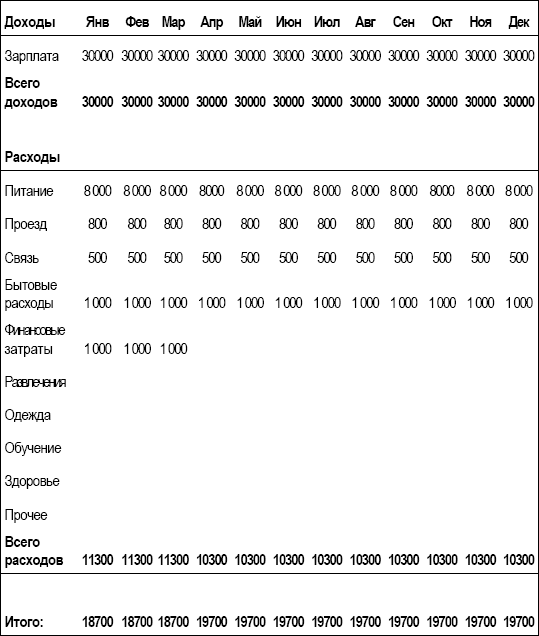

Итак, берем данные из жизни Н.Кошелькова и получаем вот такую табличку:

Таблица 4: Доходы и необходимые расходы Н.Кошелькова за год

При построении этой таблички мы сделали два допущения:

• Цены не меняются.

• Доход остается неизменным в течение года

Очевидно, что цены меняются. И, к сожалению, практически всегда в сторону повышения. Что такое инфляция, мы знаем не понаслышке.

Инфляция – постепенный рост цен в экономике или снижение покупательной способности денег. То есть на одну и ту же сумму денег завтра мы сможем купить меньше товаров, чем сегодня. Слово происходит от английского inflation – надувание, наполнение воздухом. Возникает вопрос: кто, чем и зачем надувает экономику? Одна из экономических теорий утверждает, что инфляция происходит от чрезмерного наполнения экономики свободными денежными средствами. То есть чем больше в экономике денег, тем выше цены. Реальность, конечно же, сложнее, и факторов, влияющих на уровень цен в нашей стране, достаточно много.

Как мы можем учесть инфляцию в наших расчетах? В общем-то, это не сложно. Первое, что нужно сделать – это установить масштаб проблемы, то есть посчитать, как изменяются цены в течение времени.

Мы можем воспользоваться значением индекса потребительских цен, который рассчитывается Федеральной Службой Государственной Статистики (ФСГС, сайт в Интернете – www.gks.ru). Например, в 2008 году изменение индекса потребительских цен составило порядка 13,5%. Но следует понимать, что индекс рассчитывается на основании средних цен на некий набор товаров, выбранных ФСГС. Причем, в расчет берутся средние цены по всей России.

Наша персональная ситуация может сильно отличаться от усредненной. Не думаю, что нас в потребительском смысле полностью удовлетворит набор продуктов, предложенный ФСГС. А значит, и цены на то, что мы покупаем, могут изменяться иначе. Например, Кошельков из накопленных за год данных может заметить, что его любимое пиво изменилось в цене на 40%, разумеется, не в пользу Никиты...

Уровень нашей собственной инфляции мы можем узнать из собственной накопленной статистики.

Предположим, что наш личный уровень инфляции получился за последний год в размере 24% (то есть за тот же самый набор товаров мы через год стали платить на 24% больше денег). Тогда простейшим способом учесть эту инфляцию в наших прогнозах – это предположить, что цены будут расти тем же темпом и в следующем году.

24% за год – это 2% в месяц. Да, инфляция неравномерна в течение года, но и нам за точностью гнаться особого смысла нет. Увеличивая затраты на 2% в месяц, мы получим вполне реалистичный прогноз.

Теперь о доходах, точнее об их нестабильности.

Предлагаю исходить из следующих предпосылок:

• Если мы получаем доход в виде заработной платы, то мы считаем его стабильным в течение года.

• Если наш доход неравномерен, то мы либо считаем некоторую среднюю величину за последние несколько месяцев, либо включаем в прогноз сумму, которую мы заработаем наверняка. Как конкретно поступать – это вопрос не экономики, а Вашей уверенности в своей способности заработать деньги.

Здесь в таблицах мы не будем вводить поправок на инфляцию и на изменение доходов, чтобы не усложнять изложение. Будем считать, что рост цен полностью компенсируется ростом доходов в течение года.

Еще раз о точности прогнозов. Поскольку будущее нам неведомо, нет необходимости гнаться за большой точностью в цифрах. Наша задача – разработать стратегическую линию поведения на будущее. И если разработанный нами план невозможно выполнить в случае изменения цен на несколько процентов, то это означает, что мы выбрали очень рискованную стратегию и очень высока вероятность, что план придется в ближайшее время пересматривать.

Немножко о долгах. В таблице необходимых затрат Н.Кошелькова фигурируют «Финансовые затраты». Это погашение банковского кредита, от которого, разумеется, отказаться невозможно, ибо в случае задержек платежей по кредиту нам грозит масса неприятностей в виде штрафов, пеней и разговоров с нелюбезными сотрудниками банка. Но мы помним, что у Кошелькова есть также еще и долг перед его коллегой по работе. Этот долг мы не включили в необходимые затраты, поскольку не знаем отношений Никиты с коллегой, а значит, не можем предположить до какого момента коллега согласится ждать с возвратом долга.

В целом моя позиция по потребительским долгам может быть сформулирована следующим образом: в долг имеет смысл брать, когда процентная ставка по долгам ниже, чем доход, который мы можем получить от инвестирования наших денег. Исключением, могут являться кредиты на покупку недвижимости. Если же процент по кредитам выше отдачи от инвестированных денег, то от таких кредитов надо как можно скорее избавляться. Исходя из этой логики, беспроцентные (ну или очень дешевые) кредиты следует отдавать как можно позже.

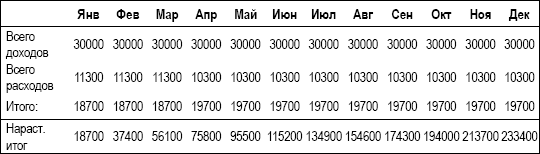

Следующее понятие, с которым нам необходимо познакомиться до того, как мы сделаем вывод о наших финансовых возможностях, это понятие «нарастающий итог».

«Нарастающий итог» в отличие от итога за месяц, это результат, накопленный за предыдущие периоды времени. Поскольку это очень важное для нас понятие, рассмотрим на примере, как образуется нарастающий итог:

Таблица 5: Расчет Нарастающего итога

То есть, чтобы получить «Нарастающий итог» за февраль, мы прибавили к итогу февраля предыдущие итоги, а именно итоги января. В марте к нарастающему итогу февраля прибавляется результат марта и так далее.

Добавим «Нарастающий итог» к нашей таблице с необходимыми расходами:

Таблица 6: Доходы, расходы и Нарастающий итог

Если Вам не понятно, как считается «Нарастающий итог» с использованием электронных таблиц, в конце книги есть Приложение, в котором приводятся более подробные разъяснения, а также пошагово разбираются формулы в каждой ячейке таблицы.

Что же нам показывает строка «Нарастающий итог»?

Если бы г-н Кошельков больше никуда не тратил бы деньги, то содержимое этой строки в точности бы совпадало с содержимым кошелька Никиты. То есть, «Нарастающий итог» – это та наличность, которая у нас будет оставаться в соответствующий момент времени.

Но в рассматриваемой таблице фигурируют далеко не все расходы, которые мы произведем в течение года. «Нарастающий итог» в данном виде – это и есть отражение наших финансовых возможностей.

В декабре «Нарастающий итог» получился равным 233 400 рублей. Именно в этом размере мы можем принимать решения, как тратить наши деньги в течение этого года.

А еще наша таблица не принимает во внимание наличие у Кошелькова денег, не потраченных в прошлом году. Учесть наличие накоплений несложно – очевидно, что нужно их просто прибавить к нарастающему итогу января. Соответственно, финансовые возможности в пределах года возрастут на прибавленную сумму. В нашем случае – на 16 528 рублей. Мы не прибавляем всю сумму активов, поскольку активы – это не деньги. Чтобы использовать их в качестве денег, нужно их продать. И если у нас в планах есть такая распродажа, то в месяце, когда это произойдет у нас появится доход от продажи активов. А пока наши возможности ограничены нашей наличностью.

Из таблицы также очевидно, что чем больше период планирования, тем больше возможности. Это похоже на то, как меняется наше поле зрения, когда мы поднимаемся в воздух на вертолете. Пока мы на земле, нашему взору доступно расстояние лишь до ближайших деревьев. Но вот лопасти вертолета начинают вращаться, и мы отрываемся от земли. Поднимаемся все выше и выше – и картина меняется. Наше поле зрения постепенно расширяется по мере набора высоты. Теперь мы видим не только ближайшие к нам деревья, но и то, что за ними: где какой лес, где речка, где живут люди, дороги, поля...

Чем шире горизонт планирования, тем более грандиозные цели мы можем соотнести с нашими возможностями.

Известны результаты опросов на тему, как планируют люди с различным уровнем достатка.

Люди, у которых денег нет совсем, совсем и не планируют. Живут сегодняшним днем.

Люди со средним достатком планируют на месяц вперед, реже на год.

Состоятельные люди планируют до конца жизни.

Богатые люди составляют финансовые планы, захватывающие даже жизнь их внуков.

Я считаю, что верно и обратное. Если мы смотрим лишь на день вперед, мы не сможем замахнуться на серьезную цель. А ставя мелкие цели мы не сможем существенно изменить свое благосостояние...

На собственном опыте я убедился, что оптимальный срок финансового плана должен быть не менее 5 лет. А некоторые цели (например, такие как создание активов для безбедной жизни на пенсии) необходимо ставить сразу лет на 30-40.

Но, опять таки, чтобы не усложнять таблицы, мы пока ограничимся одним годом.

Ну вот, с определением финансовых возможностей, я надеюсь, разобрались. Пора переходить к самому главному: к целям!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1

Глава 1 Джейсон учится в шестом классе и мало помалу наживает состояние. Мы с сыном видим его почти каждый день по дороге в школу. Он катит в своем лимузине с шофером, сидя на заднем сиденье — такой нарядный, в клевом костюме и темных очках. Эх, до чего ж это здорово — быть

Глава 3

Глава 3 Ну хорошо, что еще вы можете сделать с вашими деньгами? Давайте смотреть правде в глаза: ссужать деньги банку или правительству — дело довольно скучное. Постойте постойте! А почему бы не отправиться на ипподром и не поставить их — сразу все — на одну лошадь? Вообще

Глава 12

Глава 12 От перев. В главе 12 рассказывается о переживаниях автора по поводу смерти Джона Денвера, как и при каких обстоятельствах автор узнал об этом событии, каким хорошим человеком был Джон Денвер и как много потерял мир с его уходом. В силу специфики сайта Инвесто.Ру мы

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Глава 3

Глава 3 Салон самолета – новенького «Боинга-717» – приятно пах скрипучей новой кожей, тканью и пластиком. В такой красоте даже стюардессы казались более дружелюбными. Их вид словно говорил: «Посмотрите-ка, мы такие успешные!»Прошло две недели с тех пор, как Грэг играл в

Глава 4

Глава 4 Пот катился градом с Рона Иенсена, плановика из производственного отдела. Грэг наблюдал за ним и видел, что на висках у него выступила испарина, очки то и дело сползали с носа и он машинально поправлял их рукой: Рон работал с распечаткой всех производственных

Шаг 2: подумайте о возможностях, которые появляются при объединении ресурсов партнеров

Шаг 2: подумайте о возможностях, которые появляются при объединении ресурсов партнеров • Возьмите каждую пару партнеров (перекрывающих друг друга кругов) и подумайте, какие проекты или инициативы можно начать, если объединить ресурсы каждого из них.• Повторите это

Глава 33

Глава 33 Посреди ажиотажа, связанного с претензиями Комиссии по ценным бумагам, и стремления братьев Самвер вновь сконцентрироваться на «скидках дня» первого поколения, Groupon продолжала расширяться и совершенствовать свои предложения. К середине октября рост

ГЛАВА 11 «ГЛАВА 11?»

ГЛАВА 11 «ГЛАВА 11?» В начале 2007 года «Дженерал моторс», «Форд» и «Крайслер» катились к банкротству, как три гребные шхуны, мчащиеся вниз по реке Ниагаре прямо к водопаду. Обрыва они так и не замечали — да, собственно говоря, тогда никто не мог предвидеть, что через двадцать

Концентрация на результатах/ благоприятных возможностях

Концентрация на результатах/ благоприятных возможностях При использовании методов планирования времени очень важно быть ориентированным на результат, т. е. выделять ключевые цели и оценивать важнейшие благоприятные возможности, как показано ниже.Ключевые результаты,

Глава 5 Но, но и еще раз но

Глава 5 Но, но и еще раз но Разговор со многими «но» Пришло время для ежегодного «свидания» с начальником для обсуждения результатов вашей профессиональной деятельности. Вы заходите в его кабинет и садитесь за приставной стол. «Итак, расскажите, в чем мое ”но“?» –