Объекты ОС и НМА приобретены до перехода на УСН

Объекты ОС и НМА приобретены до перехода на УСН

По «старым» объектам ОС и НМА, которые были приобретены до перехода на «упрощенку», графа 6 не заполняется.

В графе 7 отражается срок полезного использования основного средства или нематериального актива, который был установлен при вводе объекта в эксплуатацию на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация основных средств).

На дату перехода на УСН организация должна определить остаточную стоимость амортизируемого имущества в виде разницы между первоначальной стоимостью и суммой начисленной амортизации. При переходе с общего режима налогообложения на УСН остаточная стоимость определяется по данным налогового учета, а при переходе с ЕНВД на УСН – по данным бухгалтерского учета.

Эти данные следует внести в графу 8 «Остаточная стоимость объекта ОС или НМА».

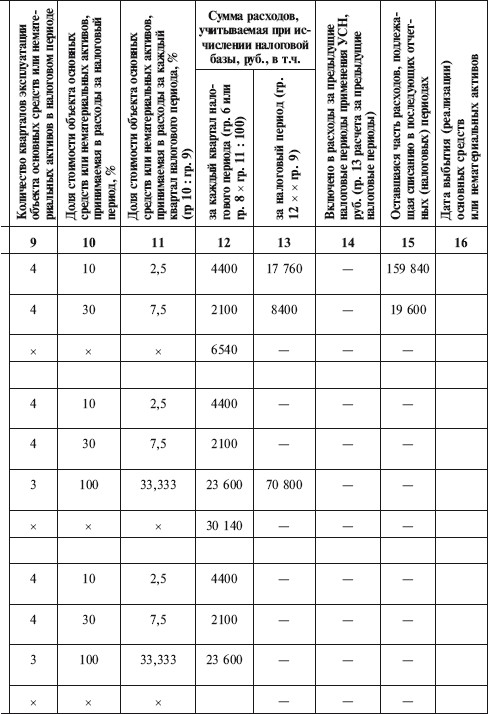

В графе 9 нужно указать количество кварталов эксплуатации ОС или НМА в налоговом периоде.

По объектам, которые были приобретены до перехода на «упрощенку», в этой графе необходимо поставить цифру 4.

В графе 10 отражают долю стоимости ОС или НМА, которая принимается в расходы за налоговый период по объектам, которые были приобретены и оплачены до применения этого спецрежима.

Доля стоимости, включаемая в расходы, определяется в зависимости от срока полезного использования.

• Остаточная стоимость основных средств и нематериальных активов, срок полезного использования которых не превышает трех лет, включается в состав расходов равными долями в течение первого года использования упрощенной системы налогообложения. По таким объектам в графе 10 также указывается 100%.

• Остаточная стоимость основных средств и нематериальных активов, срок полезного использования которых превышает 15 лет, списывается в расходы равными долями в течение 10 лет. По таким объектам в графе 10 проставляют долю стоимости в размере в размере 10%.

• Остаточная стоимость прочих объектов основных средств и нематериальных активов должна быть отнесена на расходы в течение трех лет. В первый год списывается 50% остаточной стоимости, во второй год – 30%, в третий – 20%. Следовательно, по этим объектам в графе 10 указывают в первый, второй и третий год соответственно цифры 50, 30 и 20%.

Общий итог по графе 10 рассчитывается только в целом за год.

Для того чтобы рассчитать, какую долю стоимости ОС или НМА «упрощенец» может включать в расходы в последний день отчетного (налогового) периода, нужно найти соотношение между показателями граф 10 и 9. Полученное число (в процентах) округляют до второго знака после запятой и вписывают в графу 11.

Далее необходимо рассчитать в рублях ту часть стоимости ОС или НМА, которую можно включить в расходы за каждый квартал отчетного периода. Этот показатель отражают в графе 12.

По тем объектам, которые были приобретены и оплачены до перехода на «упрощенку», показатель в графе 12 рассчитывается как произведение остаточной стоимости объекта на долю стоимости ОС или НМА, которая включается в расходы в каждом отчетном (налоговом) периоде:

Графа 12 = Графа 8 ? Графа 11.

По окончании каждого квартала необходимо подсчитать общую сумму расходов на ОС и НМА, которые можно учесть при расчете единого налога за отчетный (налоговый) период. Этот показатель переносят из графы 12 раздела II в графу 7 раздела I в последний день отчетного (налогового) периода: 31 марта, 30 июня, 30 сентября и 31 декабря.

Сумма затрат на приобретение (сооружение, изготовление) ОС и НМА, включенных в состав расходов за налоговый период, отражают в графе 13. Показатель в этой графе рассчитывается как произведение стоимости ОС или НМА, которая включается в расходы за каждый квартал отчетного (налогового) периода, на количество кварталов эксплуатации ОС или НМА в налоговом периоде:

Графа 13 = Графа 12 ? Графа 9.

Общий итог по графе 13 рассчитывается только в целом за год.

Ту часть расходов на приобретение (сооружение, изготовление) ОС или НМА, которая была учтена при расчете единого налога в предыдущие годы по «старым» объектам, отражают в графе 14. Показатель в этой графе рассчитывается как сумма итоговых показателей по графе 13 раздела II книги учета доходов и расходов за предыдущие годы применения «упрощенки».

А в графе 15 указывают ту часть расходов на приобретение (сооружение, изготовление) ОС или НМА, которая будет учтена при расчете единого налога в последующие годы. Для расчета показателя в этой графе остаточную стоимость объекта уменьшают на величину расходов, которые были учтены при расчете единого налога в текущем году и в предыдущие годы:

Графа 15 = Графа 8 – Графа 13 – Графа 14.

Общий итог по графе 15 рассчитывается только в целом за год.

Графу 16 заполняют только в случае выбытия ОС или НМА. Там указывают число, месяц и год реализации объекта.

Пример

До 2010 г. организация платила налоги в общеустановленном порядке, а с 1 января 2010 г. применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

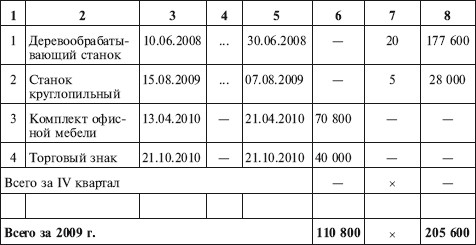

• В июне 2008 г. организация приобрела деревообрабатывающий станок. Его первоначальная стоимость с учетом амортизационной премии по данным налогового учета составила 192 000 руб. (без учета НДС).

Согласно Классификации основных средств деревообрабатывающий станок относится к седьмой амортизационной группе (код ОКОФ 14 2922645) со сроком полезного использования от 15 до 20 лет. Срок полезного использования был установлен по станку в размере 240 месяцев (20 лет). Сумма ежемесячной амортизации составляет 800 руб. (192 000 руб. : 240 мес).

За 2008—2009 гг. амортизация была начислена в размере 14 400 руб. (800 руб. ? 18 мес). Остаточная стоимость станка на 1 января 2010 г. составила 177 600 руб. (192 000 руб. – – 14 400 руб.).

Так как срок службы станка превышает 15 лет, его остаточная стоимость включается в состав расходов в течение десяти лет. Ежеквартально в расходы необходимо включать 4440 руб. (177 600 руб.: 10 лет : 4 кв.).

За 2010 г. в состав расходов было включено 17 760 руб. (4440 руб. ? 4 кв.). Такая же сумма будет включена в состав расходов и в 2011 г.

• В августе 2009 г. предприятие приобрело станок круглопильный и сразу стало его использовать. Первоначальная стоимость этого основного средства с учетом амортизационной премии по данным налогового учета составила 30 ООО руб. без учета НДС.

Согласно Классификации основных средств станок круглопильный относится к третьей амортизационной группе (код ОКОФ 14 2922621) со сроком полезного использования от 3 до 5 лет. Срок полезного использования по станку круглопильному был установлен в размере 60 месяцев (5 лет). Сумма ежемесячной амортизации составила 500 руб. (30 000 руб. : 60 мес).

За период с сентября по декабрь 2009 года была начислена амортизация в размере 2000 руб. (500 руб. ? 4 мес). Остаточная стоимость станка на 1 января 2010 г. составила 28 000 руб. (30 000 руб. – 2000 руб.).

Срок службы станка круглопильного превышает 3 года. Поэтому его оставшуюся стоимость необходимо списать на расходы в течение трех лет:

? в 2010 г. – 14 ООО руб. (28 000 руб. ? 50%). Ежеквартально включать в расходы 3500 руб. (14 000 руб. : 4 кв.);

? в 2011 г. – 8400 руб. (28 000 руб. ? 30%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4 кв.);

? в 2012 г. – 5600 руб. (28 000 руб. ? 20%). Ежеквартально включать в расходы 1400 руб. (5600 руб. : 4 кв.).

• В апреле 2010 г. организация приобрела комплект офисной мебели стоимостью 70 800 руб., в том числе НДС – 10 800 руб. 20 апреля мебель была оплачена, а 21 апреля введена в эксплуатацию.

Следовательно, срок эксплуатации этого объекта ОС в налоговом периоде будет равен трем кварталам. Ежеквартально организация будет включать в состав расходов 23 600 руб. (70 800 руб. : 3 кв.).

В октябре 2010 г. организация зарегистрировала торговый знак, расходы на создание которого составили 40 000 руб. 21 октября торговый знак был включен в состав нематериальных активов организации.

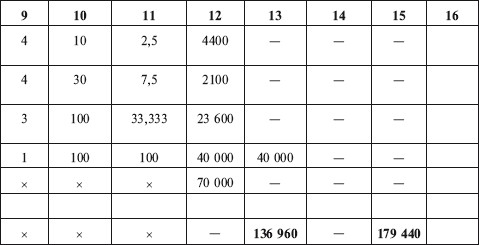

Раздел II книги учета доходов и расходов за 2010 г. был заполнен следующим образом:

Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2070 год

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 14 Будущие объекты

Глава 14 Будущие объекты Следующим после письменности революционным шагом, полностью перекроившим бухгалтерскую методологию, стало возникновение кредитных отношений.Вспомните, каким до сего момента представал в нашем изложении обмен. Одна вещь передается, другая

Объекты ОС и НМА приобретены в период применения УСН

Объекты ОС и НМА приобретены в период применения УСН В графе 6 указывают первоначальную стоимость ОС или НМА (с учетом «входного» НДС), которые приобретены в период применения «упрощенки». !!! ОБРАТИТЕ ВНИМАНИЕ! Пунктом 3.10 Порядка заполнения книги учета доходов и расходов

1.2. Объекты страхования

1.2. Объекты страхования Согласно ст. 4 Закона об организации страхового дела объектами личного страхования могут быть имущественные интересы, связанные:– с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан

2. Объекты рекламирования

2. Объекты рекламирования Согласно п. 2 ст. 3 Закона о рекламе объектами рекламирования, то есть объектами, к которым реклама призвана привлечь внимание, могут быть:– товар, под которым понимается продукт деятельности (в том числе работа, услуга), предназначенный для

24. Объекты налогообложения

24. Объекты налогообложения Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах

Объекты и условия инвестирования

Объекты и условия инвестирования Инвестирование вовлечет в денежный оборот ваши сбережения. Оно может происходить напрямую или косвенно (размещение временно свободных средств на депозит в банк, который уже сам инвестирует).Объекты инвестиций• Материальные: чаще всего

1.1. Объекты нематериальных активов

1.1. Объекты нематериальных активов 1.1.1. Общие положения В составе объектов нематериальных активов, как правило, учитываются объекты интеллектуальной собственности, которые представляют собой права на результаты интеллектуальной деятельности и приравненные к ним

1.2. Объекты торговли

1.2. Объекты торговли Непосредственным объектом торговых операций является товар. Объекты торговли, их свойства и показатели определяются в п. 4 гл. 2 Государственного стандарта «Торговля. Термины и определения». Согласно этому стандарту товаром является любая вещь, не

1.2. Объекты конфигурации

1.2. Объекты конфигурации Структура прикладного решения (конфигурации) определяется составом объектов конфигурации и взаимосвязями между ними. Под объектами конфигурации понимаются средства 1С: Предприятия, предназначенные для отражения реальных объектов и явлений

3.2 Характер перехода

3.2 Характер перехода В настоящее время сформировались две взаимоисключающие трактовки переходного процесса в России в 1990-е гг., которые в утрированном виде можно сформулировать следующим образом.Господствующая и почти официальная точка зрения описывает этот период как

8.4 Объекты стандартизации

8.4 Объекты стандартизации Стандарты организации могут разрабатываться на применяемые в данной организации продукцию, процессы и оказываемые услуги, а также на продукцию, создаваемую и поставляемую данной организацией на внутренний и внешний рынок, на работы,

Объекты управленческой деятельности

Объекты управленческой деятельности Сама идея управления, обратите внимание, построена на этой «двусторонности» объекта. Если бы объект жил только по своим законам, безотносительно к человеческой деятельности, управление было бы невозможным. Если бы объекты были

Идеальные объекты

Идеальные объекты Знаки возникают как прямое и непосредственное изображение, обозначение объектов, с которыми мы работаем. Но дальше мы должны включить эти знаковые изображения в новые системы оперирования, в символические системы оперирования. И все знаковые системы

Коммерческие объекты

Коммерческие объекты Кроме офисных и производственных помещений на рынке присутствуют коммерческие объекты. Такие, например, как склады, кафе, бары, рестораны: «Продается помещение под бар-ресторан, г. Балашиха, Дзержинский мкрн, пристроенное к жилому кирпичному дому,

Дерево Перехода

Дерево Перехода Когда решение о направлении действий принято, дерево перехода (ДП) помогает реализовать это решение (рис. 1.15). В нем определяется, что может препятствовать нашим действиям и как лучше преодолеть эти преграды. Оно также позволяет установить

6 Дерево перехода

6 Дерево перехода Нет ничего более сложного, опасного и безнадежного с точки зрения шансов на успех, чем внедрение нового порядка вещей. Николо Макиавелли Очень часто неординарные идеи на поверку оказываются лишь мечтами. Одно дело предложить, как решить проблему, и