Глава 14 Будущие объекты

Глава 14

Будущие объекты

Следующим после письменности революционным шагом, полностью перекроившим бухгалтерскую методологию, стало возникновение кредитных отношений.

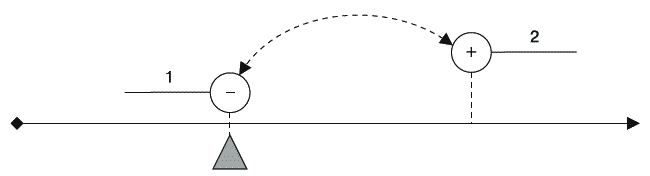

Вспомните, каким до сего момента представал в нашем изложении обмен. Одна вещь передается, другая принимается, причем это происходит одновременно в рамках одного события. Однако с некоторой исторической поры правило перестало соблюдаться: часто одна вещь передавалась, однако вещь взамен нее принималась с отсрочкой. Человечество стало практиковать одалживание.

Казалось бы, какая разница, однако с методологической точки зрения ничего подобного раньше не наблюдалось. Если раньше событие в виде обмена вещами всегда происходило в один момент времени – вообще, под одним актом взаимного обмена можно было понимать один момент времени, – то теперь один акт обмена разделился во времени на два события. Стало возможным – как и прежде, на возмездной основе! – отдать вещь, но получить возмещение за нее не немедленно, а в будущем (рис. 19).

Рис. 19. Разделение акта обмена во времени. Первый вариант

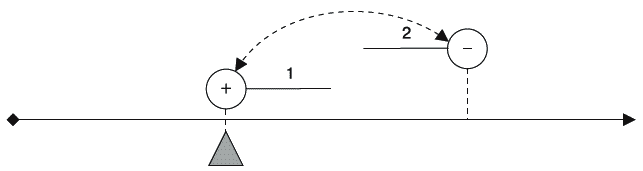

Другим вариантом оказалось, естественно, получение вещи в настоящем и передача возмещения в будущем (рис. 20).

Эти варианты противоположны. Если один субъект учета передает вещь 1 с отсрочкой получения вещи 2, очевидно, что второй субъект учета как противоположная сторона обмена получает вещь 1 с отсрочкой передачи вещи 2.

Рис. 20. Разделение акта обмена во времени. Второй вариант

Что имеем в итоге?

Если в системе учета должны регистрироваться вещи, которые еще не получены, но подлежат получению, либо еще не переданы, но подлежат передаче, то… их следует регистрировать. Разумеется, следует регистрировать – нужно же знать, что тебе должны и что ты должен. Их и стали регистрировать: как и остальные вещи, по одной из фаз существования, приходу либо расходу. Однако с регистрацией возникли непредвиденные сложности, в конце концов изменившие методологию учета до неузнаваемости.

Любой наличный объект уже состоялся, по причине чего и регистрируется. Если бы он не состоялся, он бы не подвергался регистрации: зачем регистрировать то, чего нет? Однако существование будущих объектов зыбко – должник просто не расплатится, и поминай как звали. Где здесь будущий объект? Предполагался, да не случился. Никто не в состоянии знать о существовании будущих объектов заранее и наверняка. Понятное дело, ведь будущее туманно и неопределенно.

В этом-то и обнаружилась основная сложность учета будущих объектов.

Обдумайте!

1. Возникновение кредитных отношений привело к разделению одного акта обмена на два события, второе из которых принадлежит будущему.

2. Появилась необходимость регистрировать будущие объекты.

3. Как и прочие вещи, будущие объекты регистрируются по одной из фаз существования.

4. Спецификой будущих объектов является предположительность их существования.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 18 Положительные и отрицательные объекты

Глава 18 Положительные и отрицательные объекты До сих пор мы сознательно умалчивали об одной важной особенности действующего порядка учета обязательств. Вероятно, читатель сам уже заподозрил неладное. Мало того что обязательства в их бухгалтерском понимании

Глава 19 Баланс – отчет, отражающий настоящие и будущие объекты

Глава 19 Баланс – отчет, отражающий настоящие и будущие объекты Прежде чем прояснить, что стало с балансом в результате появления в нем обязательств, придется привлечь внимание читателей следующим небезынтересным обстоятельством. В момент, когда в бухгалтерском балансе

Глава 34 Контрарные объекты

Глава 34 Контрарные объекты Разобравшись с орудиями труда посредством начисления на них амортизации, в качестве довеска к проблеме бухгалтеры получили некоторые последствия амортизации. С последствиями также пришлось разбираться. Их было множество. Мы намерены

Глава 35 Дополнительные объекты

Глава 35 Дополнительные объекты Идея отражать одну присутствующую в имущественном комплексе вещь в виде нескольких зарегистрированных в системе учета объектов сделалась необычайно популярной. Бухгалтеры не могли уже остановиться и обдумать, что же такое они делают и

Глава 38 Объекты за балансом

Глава 38 Объекты за балансом Наглядней всего эклектическая сущность бухгалтерского баланса проявляется в том, что поместить в баланс в соответствии с принципами двойной записи все необходимые объекты не удается. В некоторых случаях материал, что называется,

2. Объекты рекламирования

2. Объекты рекламирования Согласно п. 2 ст. 3 Закона о рекламе объектами рекламирования, то есть объектами, к которым реклама призвана привлечь внимание, могут быть:– товар, под которым понимается продукт деятельности (в том числе работа, услуга), предназначенный для

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты»

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты» Деньги – всего лишь инструмент. Они дадут вам все, чего вы пожелаете, но не заменят вас как человека, идущего к цели. Айн Рэнд Вернемся к нашему «списку счастья». Мы уже увидели, что за счет

Будущие издержки

Будущие издержки Если наблюдается повышение или снижение исходных издержек, то при определении будущих цен на продукцию целесообразно принимать в расчет будущие, а не прошлые издержки. Однако подсчет будущих издержек затруднителен, поскольку зачастую он бывает

4.2.13. Будущие тенденции

4.2.13. Будущие тенденции Из опыта прошлого, когда наблюдалась быстрая смена ставящихся перед фирмой целей, со всей очевидностью вытекает, что системы управления будут претерпевать существенные изменения. Некоторые основные тенденции проявились уже сейчас.Индивидуальное

Идеальные объекты

Идеальные объекты Знаки возникают как прямое и непосредственное изображение, обозначение объектов, с которыми мы работаем. Но дальше мы должны включить эти знаковые изображения в новые системы оперирования, в символические системы оперирования. И все знаковые системы

Коммерческие объекты

Коммерческие объекты Кроме офисных и производственных помещений на рынке присутствуют коммерческие объекты. Такие, например, как склады, кафе, бары, рестораны: «Продается помещение под бар-ресторан, г. Балашиха, Дзержинский мкрн, пристроенное к жилому кирпичному дому,

25. Будущие направления коучинга

25. Будущие направления коучинга Надо взять ответственность на себя и научить тому же других. Мы не располагаем всеми ответами, но можем помочь каждому найти ответы для себя. В 1992 г., когда вышло первое издание этой книги, она оказалась одним из первых пособий по коучингу и

Будущие правовые вопросы

Будущие правовые вопросы Поскольку геймификация становится все популярнее, мы считаем, что в будущем в этой сфере появится больше регулирующих и законодательных органов. Неизбежно некоторые компании будут использовать геймификацию бездумно или недобросовестно, тем

Будущие потребности в каталитических инновациях для социального влияния

Будущие потребности в каталитических инновациях для социального влияния Эффективные социальные изменения и их влияние в долгосрочной перспективе должны быть основаны на новых подходах и методах. Клейтон Кристенсен, Хейнер Бауман, Руди Рагглз и Томас Сэдлер[59]

26. «Будущие левые»

26. «Будущие левые» Как упоминалось ранее, некоторые элементы левых ссылаются на «Будущих (или «следующих») левых», хотя это, кажется, не является чем-то большим, нежели возвращением к жизни Новых левых силами выжившего остатка того поколения. Действительно, они даже