Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты»

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты»

Деньги – всего лишь инструмент. Они дадут вам все, чего вы пожелаете, но не заменят вас как человека, идущего к цели.

Айн Рэнд

Вернемся к нашему «списку счастья». Мы уже увидели, что за счет систематизации финансовых потоков семьи можно освободить небольшой денежный вал, заложили среднесрочные семейные цели в бюджет. Давайте теперь посмотрим, что может получиться, если конкретизировать долгосрочные мечты про «дома-обучения-машины» и заложить их заранее в личный финансовый план. Да, здесь речь пойдет уже не о кратко– и среднесрочном бюджетировании, а о долгосрочном планировании. Составление и ведение семейного бюджета – это лишь первый шаг на пути к разработке главного документа и инструмента управления личными финансами – ЛИЧНОГО ФИНАНСОВОГО ПЛАНА.

Личный финансовый план – главный документ и инструмент управления личными финансами.

В общем, давайте-ка «замахнемся на Вильяма нашего Шекспира»!

Мы много с вами говорили о целях, о «списке счастья» – я хотела, чтобы вы уже заранее начали думать об этом и к нужному моменту у вас уже было свое видение. Итак, цели.

Цели и приоритеты. Цели должны быть четко обозначенные, с конкретными сроками и денежным выражением. При этом очень важно решить, какие из них главные, а какие второстепенные. Например, вы хотите получать пассивный доход (то есть доход от вложений) в размере 2 тысяч долларов в месяц начиная с 45 лет, а еще планируете в ближайшие год-два приобрести квартиру за 120 тысяч долларов. Если вам в принципе есть где жить, но при этом вас пугает бедная старость, то главной целью будет пассивный доход, а приобретение недвижимости – второстепенной. Если же вы не имеете ни кола ни двора и у вас больше нет сил мыкаться по съемным квартирам, то, наверное, имеет смысл поменять эти цели местами. Расстановка приоритетов необходима не только для того, чтобы в случае невозможности исполнения всех желаний было ясно, чем пожертвовать, но и для дальнейшей корректировки плана – нужно понимать, что и насколько мы будем корректировать в первую очередь, во вторую и т. д.

А возможно, ваша главная цель – это обучение ребенка в престижном вузе? Если такую цель заранее определить и заложить в план, то ваш годовалый ребенок гарантированно будет учиться в МГУ, а вы при этом станете откладывать на осуществление этой цели только по 7 тысяч рублей в месяц.

Недвижимость за рубежом? Запланировав заранее такую покупку, можно приобрести недвижимость со скидкой, в ипотеку под 4–5 % годовых и т. п.

Вспомните Анну, которая всю жизнь мечтала о собственном жилье, но была уверена, что не может его себе позволить, несмотря на высокий доход, и к чему это привело?

А теперь давайте посмотрим, как можно было спланировать достижение этой цели заранее.

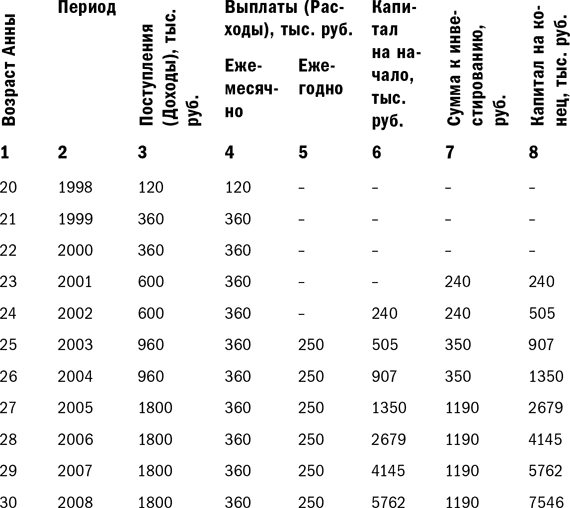

Как мы знаем, в 2008 году Анна взяла ипотеку. Ей было 30. Работать Анна начала с 20 лет, а ее ежемесячный доход составлял тогда 30 тысяч рублей в месяц. В 23 года она зарабатывала 50 тысяч рублей в месяц, в 25 лет – 80 тысяч рублей в месяц, с 27 лет – 150 тысяч рублей в месяц. Расходы увеличивались пропорционально доходам. Сейчас у Анны уходит на текущие траты в среднем 30 тысяч рублей в месяц.

Давайте представим, что с 23 лет Анна поставила себе цель – купить квартиру – и внесла ее в личный финансовый план. Для простоты будем исходить, что текущие расходы всегда на одном уровне – 30 тысяч рублей, добавим еще 250 тысяч рублей в год на среднесрочные цели. Модель очень упрощенная, но и задача у меня сейчас не с точностью до копейки составить план, учитывая всевозможные нюансы из жизни Анны, а просто и наглядно показать вам, как это работает. Смотрим приведенный в таблице упрощенный личный финансовый план Анны.

* Расчет сделан исходя из инвестиционных вложений с разными степенями риска. Среднегодовая доходность – 10,3 % годовых.

Как видите, к 30 годам Анна могла накопить 7,5 миллиона рублей капитала с учетом капитализации процентов (10 % годовых), чего хватило бы на покупку двухкомнатной квартиры в Москве.

А еще не забывайте, что Анна могла бы купить квартиру в 2005 году, внеся накопленный капитал в размере 2,6 миллиона рублей, ведь тогда аналогичная квартира в Москве стоила порядка 2,5 миллиона рублей.

Когда я показала Анне этот расклад, она ничего не сказала. Молча взяла бумаги и, быстро попрощавшись, ушла. Через пару недель мы с ней встретились снова – она пришла презентовать мне свой личный финансовый план на будущее.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

Глава 2 Страсть vs прибыль. Ставим собственные цели, соответствующие нашему стилю жизни

Глава 2 Страсть vs прибыль. Ставим собственные цели, соответствующие нашему стилю жизни Когда я пошел в школу, меня спросили, кем я хочу стать в будущем. Я написал – «счастливым». Мне сказали, что я не понял задание, а я ответил, что они не поняли жизнь. Джон Леннон,

Ваши долгосрочные цели

Ваши долгосрочные цели Покажите ваш план достижения целей на ближайшие 10 лет вашим ближайшим друзьям и членам семьи – тем, кому вы можете доверять и кто всегда верил в вас. Считают ли они, что вы сможете реализовать эти цели? Или вам следует проявить большие амбиции?

Упражнение 12: «Ставим перед собой цели»

Упражнение 12: «Ставим перед собой цели» Возьмите лист бумаги, напишите цифры от 1 до 101. Перед этим примите ванну, расслабьтесь и затем, долго не думая, напишите 101 мечту!Желательно это сделать за один день (максимум за неделю). Почему именно 101? Возможно, и 30 будет достаточно?

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Шаг 3. Поставьте цели и сформируйте бюджет

Шаг 3. Поставьте цели и сформируйте бюджет Постарайтесь получить то, что вы хотите, или же вы будете вынуждены захотеть то, что получили. Бернард Шоу После того как вы провели длительную кропотливую работу по контролю за своими расходами и определили, куда же утекают ваши

Шаг 3. Поставьте цели и сформируйте бюджет

Шаг 3. Поставьте цели и сформируйте бюджет Получив три ежемесячных среза своих фактических доходов и расходов, вы будете знать, сколько реально получаете и сколько реально тратите денег. Знать, НА ЧТО их тратите и сколько было просто «съедено тумбочкой», то есть ушло в

Как сократить траты на еду

Как сократить траты на еду 21. Ходите в продуктовый магазин только со списком покупок, заранее составив его дома — и покупайте лишь товары строго по списку. Если же искушение «купить ещё вот это печенье» слишком сильно, чтобы ему сопротивляться — заранее отведите какую-то

Государственные траты

Государственные траты Наконец, есть еще Г, состояние государственного бюджета.В 2008 году большинство индустриальных стран имело бюджетный дефицит порядка 4% ВВП (США — 4,1%, Япония — 3,4%, Великобритания — 3,5%). Китай между тем гордился двузначным бюджетным профицитом в том же

Сбалансированы ли краткосрочные и долгосрочные цели?

Сбалансированы ли краткосрочные и долгосрочные цели? Стратегическое планирование ведется в режиме реального времени, с учетом изменений конкурентной среды и собственных сильных и слабых сторон, поэтому требуется определить не только долгосрочные цели, но также

Долгосрочные цели

Долгосрочные цели В своей записной книжке или на отдельном листе бумаги напишите «Долгосрочные цели». Ваша задача состоит в том, чтобы ответить на вопрос: «Что же я собственно хочу достичь в последующие год, два и так до десяти лет?»Ключевым моментом для эффективного

Разумные траты

Разумные траты Отступите на шаг назад и оцените соотношение затраты-эффективность для вашего сценария. Оно того стоит. Потратив совсем немного времени на подготовку, ритейлер может создать два различных контента, прицельно направить их к различным демографическим

1. Визуализация – 80 баллов по шкале IQ Включаем энергию, ум и творческие способности

1. Визуализация – 80 баллов по шкале IQ Включаем энергию, ум и творческие способности Представить работу визуализированного интеллекта и понять, что мы можем сделать, используя активную визуализацию работы команды сотрудников, лучше всего на примере Apple. Я входил в

Сформулируйте свои цели и распределите временны е траты

Сформулируйте свои цели и распределите временные траты Когда вы дойдете до состояния, в котором способны представить себе, почувствовать, пощупать и вкусить свою волшебною жизнь, сформулируйте собственные цели и распределите время по соответствующим статьям так,

Ставим цели

Ставим цели Временами нам не хочется ставить никаких целей, но если вы не будете этого делать, то вы не поймете, куда вам идти и дойдете ли вы вообще. Цель может вдохновить вас, и, когда вы расскажете окружающим о своих устремлениях, они, скорее всего, помогут вам