Шаг 3. Поставьте цели и сформируйте бюджет

Шаг 3. Поставьте цели и сформируйте бюджет

Постарайтесь получить то, что вы хотите, или же вы будете вынуждены захотеть то, что получили.

Бернард Шоу

После того как вы провели длительную кропотливую работу по контролю за своими расходами и определили, куда же утекают ваши деньги, следует определить, какие расходы можно сократить (или вообще исключить) для того, чтобы начать создавать свой личный капитал. Назовем этот процесс самооткрытием. Многие не понимают, куда уходят их деньги, до тех пор, пока детально не отследят движение денежных потоков. Вы никогда не задумывались, почему правительство готовит бюджет на следующий год и утверждает его? Такие же бюджеты составляют и крупные компании. Бюджет – это планирование денежных потоков. Вы планируете, какой доход получите и каким образом его израсходуете.

В Национальном банке Республики Беларусь я работал с человеком, который уже в те давние времена занимался планированием семейного бюджета. Игорь получал доход из нескольких источников: заработная плата в банке, чтение лекций в университете, гонорары за книги. Однажды он рассказал мне, как планирует свой бюджет. Осенью он садился за компьютер и считал, какой доход сможет получить в следующем году. Предположение строилось на основе данных, полученных в прошлые периоды. Точно так же он планировал и свои расходы на следующий год. Когда все расчеты были завершены, он распечатывал их на принтере и нес домой, чтобы показать жене. Дома он подробно рассказывал, какая сумма пойдет на отпуск, какая – на питание, какая – на одежду и обувь. И так пункт за пунктом. Показав и объяснив все, он спрашивал жену: «Ты согласна с таким бюджетом?» На что покорная жена отвечала: «Согласна». «Подписывай», – говорил Игорь. Жена подписывала, не подозревая, что делает, и тут же забывала об этом документе. Но когда весной она приходила к мужу и говорила: «Игорь, тут шубу хорошую продают со скидкой. Давай купим», Игорь доставал подписанный ею бюджет и отвечал: «Вычеркивай ту статью, за счет которой ты хочешь купить шубу. Можем вычеркнуть отпуск или расходы на обучение ребенка. Выбирай, что вычеркнем». Жена вздыхала: «В бюджет на следующий год я обязательно внесу шубу».

Вот это и называется планированием семейного бюджета. Вы только не подумайте, что я предлагаю вам таким планированием загнать вашу семью в очень жесткие рамки – все должно быть в разумных пределах, и палку перегибать никогда не следует. Но понимать, откуда вы возьмете деньги на покупку нового автомобиля или на погашение кредита, необходимо.

Вы никогда не сможете контролировать ваши деньги, если не знаете, сколько их у вас, откуда они приходит и куда уходят. Та работа, которую вы проделали, выполняя первые два шага, была для того, чтобы найти финансовый резерв и начать инвестировать часть своего дохода.

Но давайте вернемся к вашему отчету и завершим планирование вашего семейного бюджета. Теперь, когда вы видите перед собой всю картину, в первую очередь обратите внимание на самые крупные расходы, подумайте, можно ли их уменьшить, и установите реальный бюджет по данным статьям. Иными словами, определите, сколько вы готовы ежемесячно тратить на эти статьи.

Уделите внимание и статьям с маленькими расходами. Иногда намного проще совсем избавиться от этих ненужных расходов, чем уменьшить расходы по основным статьям.

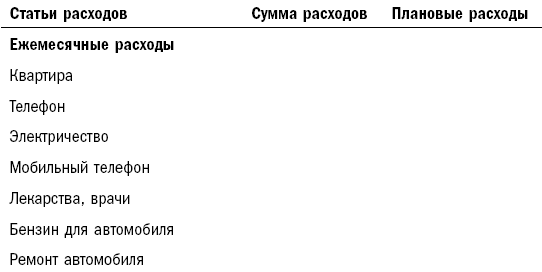

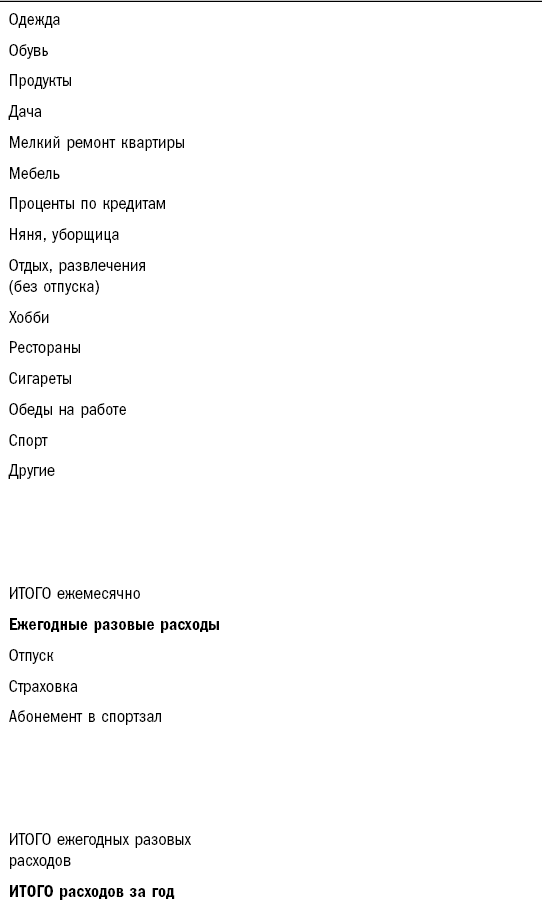

Далее поставьте для себя реальные цели по каждой статье расходов. Для этого в таблице, которая у вас получилась, начертите еще одну колонку справа, назвав ее «Плановые расходы» (см. табл. 10). В эту колонку вы должны вписать те суммы, которые планируете расходовать по каждой статье. Это и будет ваш семейный бюджет.

Табл. 10. Планирование расходов

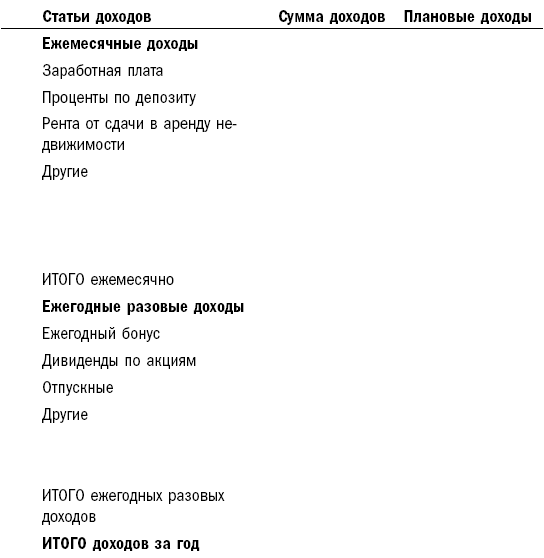

Это еще не все. Не менее важно планировать не только расходы, но и доходы. Если, на ваш взгляд, у вас не хватает средств, чтобы начать инвестировать, и вы не можете найти способ уменьшить свои расходы (хотя, если правительство попросит вас об этом, вы всегда готовы ограничить свои потребности), тогда есть еще один выход: увеличить доходы.

Когда пойдет речь о построении личного финансового плана, мы снова затронем эту тему. Вполне вероятно, увеличение дохода станет единственной возможностью достичь поставленных вами финансовых целей. Пока же попробуйте спланировать свои доходы и завершить заполнение таблицы доходов (см. табл. 11).

Табл. 11. Планирование доходов

Если то, о чем шла речь выше, кажется вам очень сложным, не волнуйтесь: все намного проще. Если вы будете придерживаться принятого плана расходов в течение одного-двух месяцев, у вас выработается привычка и вы научитесь сразу определять, где можно безболезненно уменьшить расходы и как создать резервный фонд или собрать деньги на крупную покупку.

Бюджет – основной финансовый отчет семьи. Это аналог отчета о прибылях и убытках, который ежемесячно составляется на каждом предприятии.

Как правило, силу финансового отчета не осознают те, у кого меньше всего денег и больше всего финансовых проблем.

Надеюсь, вы добросовестно заполнили все таблицы и внесли в них правдивую информацию о своих доходах и расходах. Многие считают, что прекрасно знают, какие у них доходы и расходы, и что могут заполнить эти таблицы в течение нескольких минут. Попробуйте это сделать – и увидите, как вы ошибались.

Знаете, как можно проверить, все ли правильно вы учли? Только на практике. Предположим, в результате расчетов получилось, что ваши доходы ($5000) превышают расходы ($3000) на $2000 в месяц. Это значит, что вы ежемесячно сможете инвестировать по $2000. Так сделайте это сразу, как только получите первый доход. Ступайте в банк, откройте депозитный счет и положите туда $2000 (или эквивалент в другой валюте). Если вы проживете этот месяц без напряжения, это значит, вы все рассчитали верно. Если к концу месяца вам будет хватать только на сухари и чай без сахара, пересмотрите свой бюджет еще раз.

Как вы думаете, как расходуют свои деньги миллионеры? Тратят ли они их так, как показывают нам в голливудских фильмах? Приведу в пример человека с состоянием $2 млн.1. Какую самую большую сумму в своей жизни он заплатил за костюм? Когда я задаю этот вопрос своим слушателям на семинарах, абсолютное большинство дает неверные ответы. Они перечисляют суммы: $5000, $1000, и почти никто не называет цифру, верную хотя бы приблизительно, – $399! Этот человек никогда не выкладывал за костюм так много, но тогда был особый случай – празднование серебряной свадьбы. Почти никто не верит, что миллионеры носят такие дешевые костюмы. Тогда что он делает со своими миллионами? Объяснение очень простое. Большинство миллионеров не кинозвезды или известные на весь мир спортсмены. Как правило, это владельцы небольших бизнесов. Зачем костюм за $2000 руководителю компании, которая занимается уборкой мусора и сам владелец которой время от времени садится за руль мусоровоза? Думаю, ему намного удобнее будет работать в джинсах, а не в костюме.50 % миллионеров заплатили $399 или меньше за свой самый дорогой костюм. Только один из десяти заплатил за костюм более $1000, и один из ста – более $2800.Возникает закономерный вопрос: кто же покупает дорогие костюмы? На этот вопрос есть закономерный ответ: на одного миллионера с костюмом за $1000 приходится как минимум шесть немиллионеров. Чаще всего ими оказываются наемные менеджеры, которые обязаны носить дорогие костюмы. Какую обувь носит миллионер? Недорогую. Больше $140 за обувь он никогда не платил. Около 50 % миллионеров тратили не более $140 за обувь. Каждый десятый заплатил более $300.Каждый сотый – более $667.На одного миллионера, чья обувь дороже $300, приходится восемь немиллионеров. Какие часы носит миллионер? Не дороже чем за $235. Для половины миллионеров эта сумма, потраченная на часы, была максимальной.50 % миллионеров не покупали часы дороже чем за $235.Каждый десятый заплатил за свои часы более $3800.Каждый сотый – более $15 000.

Если вы считаете, что:

– можете контролировать свои деньги без «всяких там таблиц и писанины»,

– все проблемы – от недостатка средств (читай: доходов),

прочтите историю из моей практики. У героя этой истории достаточно высокий доход. Когда мы начали работать над его личным планом, он прислал мне ответы на все мои вопросы и заполнил все таблицы очень быстро, полагая, что обо всем помнит. Но ситуация оказалась не такой простой, как он думал.

Многие считают, что если бы они зарабатывали не $2000 в месяц, а в два-три раза больше, то решили бы большую часть своих денежных проблем. А если бы их доход вырос до $10 000 в месяц, они навсегда забыли бы о финансовых затруднениях. Но это заблуждение. С ростом зарплаты увеличиваются потребности и соответственно расходы. Причем зачастую траты растут значительно быстрее доходов.

Если к тому же человек слабо контролирует свои денежные потоки, он нередко попадает в финансовую яму. Тот, кто зарабатывает много, часто дает финансовые обязательства родственникам и друзьям, смело берет деньги в кредит в банке и в долг у друзей, полагая, что при своих высоких доходах сможет рассчитаться со всеми. Но кредиты накладываются на кредиты, долги друзьям не возвращаются, финансовые проблемы не исчезают, а становятся все более серьезными.

Именно в такой ситуации оказался один из моих клиентов Сергей. Поэтому он обратился ко мне с просьбой разобраться в его финансовом положении и помочь решить денежные проблемы, которые «нарастают как снежный ком».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

Поставьте цель

Поставьте цель Конечно, сказать, что вера в себя имеет жизненно важное значение, гораздо легче, чем ее развить. Даже если вы каждый день говорите себе (а вы должны это делать), что можете и будете преуспевать, все же иногда бывает трудно по-настоящему поверить в это.

Шаг 3. Поставьте задачи

Шаг 3. Поставьте задачи Цель этого шага – установить доходы от бизнес-системы и от денежной системы. Для определения показателя дохода денежной системы умножьте сумму чистых расходов на 12, затем поделите на 0,05 или на 5 %. 5% – это минимальная ожидаемая доходность денежной

Поставьте перед собой цель

Поставьте перед собой цель Материальное богатство — это то, о которой мечтает и к чему стремится большинство из живущих на Земле людей. Многие стесняются говорить об этом вслух, однако внутри себя вынашивают робкие надежды стать богатыми. Но проблема в том, что для

1.1.2. Цели организации и цели (задачи) бюджетирования

1.1.2. Цели организации и цели (задачи) бюджетирования Цели (задачи) бюджетирования исходят из целей деятельности организации.Любая организация начинает планирование своей деятельности с выбора целей, определяющих содержание деятельности и задачи, решение которых

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Шаг 3. Поставьте цели и сформируйте бюджет

Шаг 3. Поставьте цели и сформируйте бюджет Получив три ежемесячных среза своих фактических доходов и расходов, вы будете знать, сколько реально получаете и сколько реально тратите денег. Знать, НА ЧТО их тратите и сколько было просто «съедено тумбочкой», то есть ушло в

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты»

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты» Деньги – всего лишь инструмент. Они дадут вам все, чего вы пожелаете, но не заменят вас как человека, идущего к цели. Айн Рэнд Вернемся к нашему «списку счастья». Мы уже увидели, что за счет

9.4.2. Поставьте на уши всех

9.4.2. Поставьте на уши всех Начинайте искать запасную работу как можно раньше – и не пугайтесь отказов. Это нормально: и без кризиса рутинный поиск хорошей работы занимал от 2 до 6 месяцев, поэтому прилагайте максимум усилий – и заранее настройте себя на отсутствие быстрых

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Шаг 6: Воплотите в жизнь, т.е. поставьте шоу

Шаг 6: Воплотите в жизнь, т.е. поставьте шоу Шестой шаг нашего плана – это воплощение в жизнь, т.е. постановка шоу На этом этапе необходимо основываться на целях, которые вы определили для шоу, чтобы оно соответствовало бренду, его стратегии, аудитории, а также учитывало

Идея № 96 Нужно справиться со слухами? Поставьте под сомнение их достоверность

Идея № 96 Нужно справиться со слухами? Поставьте под сомнение их достоверность * * *Как слухи превращают вымысел в

1. Поставьте задачу

1. Поставьте задачу Чего вы пытаетесь добиться, строя план преобразований? Сформулируйте стоящую перед вами задачу, используя глаголы в форме настоящего времени, и запишите ее в прямоугольнике с закругленными углами в вершине диаграммы (рис. 7.15). Почему вы используете

Если у вас уже есть пенсионные накопления, поставьте их под свой контроль

Если у вас уже есть пенсионные накопления, поставьте их под свой контроль Если вы можете извлечь из пенсионного фонда свои отчисления, не подвергаясь крупному штрафу, заберите деньги и заставьте их работать в других сферах. В случае имеющейся у вас задолженности

ПРАВИЛО 5: ПОСТАВЬТЕ РАЗМЕР КОМПЕНСАЦИИ, ПОЛУЧАЕМОЙ ПРОДАВЦОМ СОБСТВЕННОСТИ, В ЗАВИСИМОСТЬ ОТ ВАШИХ ДЕЛОВЫХ РЕЗУЛЬТАТОВ

ПРАВИЛО 5: ПОСТАВЬТЕ РАЗМЕР КОМПЕНСАЦИИ, ПОЛУЧАЕМОЙ ПРОДАВЦОМ СОБСТВЕННОСТИ, В ЗАВИСИМОСТЬ ОТ ВАШИХ ДЕЛОВЫХ РЕЗУЛЬТАТОВ Если вы хотите создать успешную программу использования собственности, то вы должны выставить ее продавцам категорическое требование разделить с

Поставьте стул

Поставьте стул Джефф Безос, основатель Amazon.com, многого добился в свои 48 лет. Он переформатировал розничную торговлю. Вошел в число 30 самых богатых людей планеты. И гораздо менее известно, что он разработал один из лучших способов подстройки, какие мне только встречались.В