Шаг 3. Поставьте цели и сформируйте бюджет

Шаг 3. Поставьте цели и сформируйте бюджет

Получив три ежемесячных среза своих фактических доходов и расходов, вы будете знать, сколько реально получаете и сколько реально тратите денег. Знать, НА ЧТО их тратите и сколько было просто «съедено тумбочкой», то есть ушло в никуда. Вопрос только в том – вы тратите деньги действительно на то, на что ХОТИТЕ тратить? Ответьте себе – только честно.

Вот, например, какие выводы сделала одна дама, осмыслив результаты ведения бюджета в течение месяца.

«Достаточно ощутимая сумма денег тратилась бессмысленно, иногда даже очень сложно было вспомнить, где недостающие деньги.

Часто покупались вещи, без которых легко можно было бы обойтись, например чипсы и пирожки в перерыве на обед, журнальчики, очередная помада, еще одни сережки.

Поход в супермаркет без четкого списка оборачивался почти бессмысленной тратой денег, когда покупалось то, что вроде бы и не должно было покупаться. Но как же пройти мимо такой хорошей маски для волос или как отказаться от «очень миленького» кухонного набора?

А если разобраться, то ведь от чипсов и подобных перекусов пользы абсолютно никакой, зато вред здоровью ощутимый, журналы можно взять почитать и у подруги, маска для волос не закончилась, а если сережки или помада действительно необходимы, то такие траты можно запланировать заранее, а вот спонтанные расходы показывают только то, что вещь на самом деле была не очень нужна.

Покупка дешевых вещей не приводила к желаемому результату, а, наоборот, оборачивалась дополнительными тратами по принципу “скупой платит дважды”. И тут мне вспомнилось любимое выражение моей мамы: ”Мы не настолько богаты, чтобы покупать дешевые вещи”. То, что кажется парадоксом на первый взгляд, на деле оборачивается житейской мудростью.

Естественно, такие результаты не могли радовать. Нужно выходить из этого заколдованного круга, чтобы деньги перестали утекать в никуда».

Практика показывает, что неразумные траты (то есть расходы, без которых можно легко обойтись) в своем бюджете без труда обнаружит каждая семья. Некоторые неразумные расходы настолько распространены, что их можно назвать самыми настоящими похитителями наших денег:

• азартные игры;

• алкоголь и сигареты;

• питание вне дома;

• чрезмерное использование воды, электроэнергии, сотовой связи;

• покупки, сделанные под влиянием минутного порыва;

• удовлетворение сиюминутных детских прихотей;

• желание «угнаться» за соседом, начальником, другом и т. д.

А вы смогли выявить свои «траты в никуда» и понять, что они представляют собой на самом деле?

Теперь подумайте: если эти деньги направить в нужное русло, то можно будет накопить и сделать какую-либо крупную покупку или сократить долю пассивов (то есть долгов, если они есть).

Главное – избавиться от ненужных расходов. Вот вам самый простой совет: откладывайте желаемое на некоторое время. Это как раз тот случай, когда нужно следовать с точностью до наоборот всем известному изречению: можно с тем же успехом сделать (купить) завтра то, что слишком хочется сделать (купить) сегодня. Это время даст вам понять, насколько действительно вам нужно данное приобретение. Не стоит отказывать себе резко и сразу – просто отложите решение на время. Уверяю вас, количество спонтанных, эмоциональных и, значит, в большинстве случаев совершенно не нужных покупок если не сведется к нулю, то сократится в несколько раз.

Как показывает практика, в нужный момент отрезвляют мысли о ключевых целях из «списка счастья»: трудно спонтанно расстаться с крупной суммой денег, если знаешь, для чего она нужна и к чему приведет ее растрата в результате.

Лучшее средство не совершать ненужных трат – иметь цель и стремиться ее достичь.

Давайте для начала поставим краткосрочные цели и заложим их в бюджет.

Вы уже определили свои личные пункты из «списка счастья»? Если еще нет, то пора уже это сделать.

Хотите постоянно ходить в фитнес-клуб – предусмотрите эти расходы в бюджете. Помните, что купить годовой абонемент без ограничений к посещению в большинстве случаев выгоднее разовых платежей по факту посещения таких клубов.

Планируете поехать отдыхать во время отпуска в дальние страны – заложите эти расходы в бюджет на соответствующий месяц. Помните, что купить билеты заранее бывает выгоднее в несколько раз. Например, слетать в Латинскую Америку туда и обратно за 11 тысяч рублей на человека реально, если вы задумаетесь об этом за 3–6 месяцев до поездки.

Вообще, если планировать заранее, купить дешевле можно практически все, мы с вами уже говорили об этом во второй главе.

А самое главное, когда вы знаете, для чего вам нужны деньги, каково их предназначение, вам будет гораздо сложнее расстаться с ними ради спонтанной покупки, которой нет места в бюджете, а значит, она может отдалить достижение главных поставленных вами целей.

Вспомните историю Сергея, который хотел поехать в кругосветное путешествие, но у него не получалось это сделать до тех пор, пока он не внес эту цель как приоритетную в свой план и не подстроил под нее бюджет доходов и расходов.

Помните, бюджет – не самоцель. Он помогает управлять своими денежными потоками для достижения личных целей.

А теперь составьте новый «целевой» бюджет, которому вы будете следовать, таким образом, чтобы расходы были меньше доходов. Давайте направим эту разницу между доходами и расходами на достижение важных для вас целей.

Распечатайте целевой бюджет и повесьте этот лист на видном месте. Сделайте все, чтобы не отклоняться от него в следующем месяце. Вот вам совет: ту разницу, которая должна получиться между доходами и расходами по запланированному вами «целевому» бюджету, отложите сразу же, как только получите первый в этом месяце доход. Внесите эту сумму на банковский депозит, чтобы не подвергать ее воздействию «эффекта тумбочки». Забудьте про то, что у вас есть эти деньги (в непредвиденных обстоятельствах вы всегда сможете воспользоваться этой суммой). Так вам будет легче прожить на оставшееся и, соответственно, автоматически «уложиться» в запланированный бюджет.

Анна всю жизнь снимала квартиру. И всегда хотела собственное жилье, но даже представить не могла, что может купить его при своем уровне доходов.

Анна – финансист, работала в средней российской компании в Питере. Среднемесячный доход варьировался от 70 до 120 тысяч рублей. Все уходило на «текучку» и спонтанные траты: любое желание она реализовывала тут же, сразу – неважно за какие деньги. Ей даже думать не хотелось о том, что тот же самый товар/услугу можно как минимум приобрести в другом месте гораздо дешевле, не говоря уже о том, чтобы отказаться от покупки. Сказывалось детское воспитание, когда родители «перебивались с копейки на копейку» и с трудом могли осилить даже необходимый минимум. Если отдыхать – так в самый лучший отель и в самый пик сезона. Если машину – так супернавороченную, пусть и в кредит. То же самое с бытовой техникой, мебелью, компьютерами, телефонами, одеждой, ресторанами, салонами красоты и т. д. Где уж тут найдутся деньги на квартиру, если никогда не было даже резерва денежных средств на непредвиденный случай.

Когда ей стукнуло тридцать, вдруг пришло понимание, что, возможно, ждать принца на белом коне смысла нет и квартирный вопрос откладывать дальше нельзя. С этим самым «квартирным вопросом» при изучении задачи Анне показалось все проще, чем с принцем: в рекордно короткие сроки был оформлен ипотечный кредит без первоначального взноса (были такие времена – помните?). И Анна стала обладательницей двухкомнатной квартиры за 7 миллионов рублей в новостройке на Крестовском (!) острове. Ее даже не смутил ежемесячный платеж по кредиту, составляющий почти 50 тысяч рублей. Хлопот со сделкой и ипотекой было немало, поэтому решила Анна себя порадовать – съездить в путешествие по Европе, в том числе недельку на испанском море отдохнуть. На последние деньги. Случилось все это в середине августа 2008 года…

Вскоре по возвращении Анну сократили. Правда, по-честному выплатили все полагающиеся пособия, но они ее, конечно же, спасти не могли. Купленная квартира упала в цене. На работу устроиться невозможно. Кредит платить нужно, да и жить на что-то тоже.

Вышла из этой «безвыходной» финансовой ситуации и бесконечной депрессии Анна только через два года. Работу, более-менее соответствующую требованиям, нашла через год, все это время ведя утомительные переговоры с банком. А чтобы начать нормально чувствовать себя в финансовом плане – на это понадобился еще один год.

Сейчас Анна работает в крупной западной компании. Доход сократился по сравнению с прежним местом работы, но свои 70 тысяч рублей в месяц она получает, плюс премии раз в квартал. 50 тысяч рублей в месяц она по-прежнему платит за кредит. Анна была просто вынуждена научиться жить на остающиеся после этого деньги. Теперь она и бюджет ведет, и за тратами следит. А самое интересное – как-то сумела накопить на депозите более 100 тысяч рублей на непредвиденные случаи и продолжает пополнять копилку. «Я поняла, что главное – управлять своими финансами, тогда становится возможным то, что раньше казалось нереальным. Когда я зарабатывала больше, чем сейчас, и не платила ипотеку, мне нечего было откладывать и накапливать – все уходило на расходы. Сейчас я думаю, куда же утекало столько денег… и я не могу ответить на этот вопрос. Я не могу сказать, что сейчас живу хуже, чем раньше: не знаю, как я выжила в первый год после сокращения, но сейчас я хожу в те же самые магазины, рестораны, салоны, недавно съездила отдохнуть на пару недель – в Финляндию, а потом на море. Моя критическая ситуация научила меня многому, но жаль, что мне понадобилось столько лет и такой стресс, чтобы понять простую истину: своими личными финансами нужно управлять так же, как и финансами компании», – говорит сегодня Анна.

Итак, если вы до сих пор не сделали хотя бы таблицу в Excel и не стали ее заполнять – ваша «кругосветка» так и останется мечтой. Просто откройте файл прямо сейчас, запишите траты, совершенные вами сегодня, и составьте «целевой» бюджет!

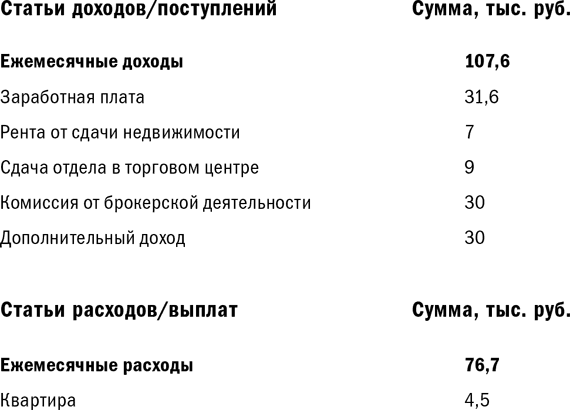

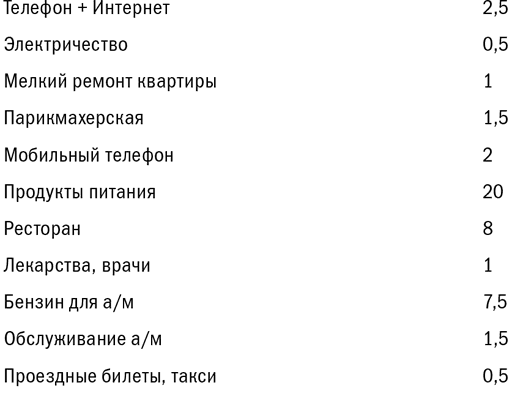

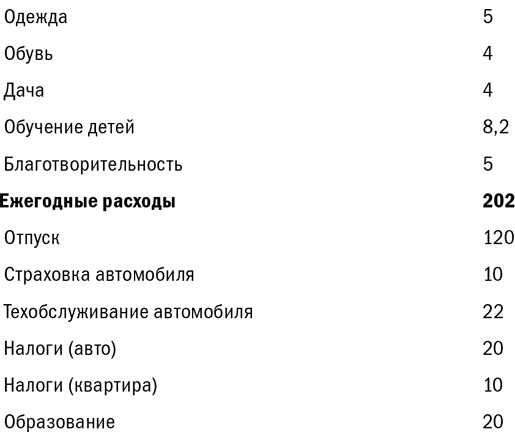

Для повышения мотивации приведу реальный пример.

Семья из пяти человек в Москве: мама, папа, трое несовершеннолетних детей. Работают оба родителя.

Видите, все очень просто!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

Поставьте цель

Поставьте цель Конечно, сказать, что вера в себя имеет жизненно важное значение, гораздо легче, чем ее развить. Даже если вы каждый день говорите себе (а вы должны это делать), что можете и будете преуспевать, все же иногда бывает трудно по-настоящему поверить в это.

Шаг 3. Поставьте задачи

Шаг 3. Поставьте задачи Цель этого шага – установить доходы от бизнес-системы и от денежной системы. Для определения показателя дохода денежной системы умножьте сумму чистых расходов на 12, затем поделите на 0,05 или на 5 %. 5% – это минимальная ожидаемая доходность денежной

Поставьте перед собой цель

Поставьте перед собой цель Материальное богатство — это то, о которой мечтает и к чему стремится большинство из живущих на Земле людей. Многие стесняются говорить об этом вслух, однако внутри себя вынашивают робкие надежды стать богатыми. Но проблема в том, что для

1.1.2. Цели организации и цели (задачи) бюджетирования

1.1.2. Цели организации и цели (задачи) бюджетирования Цели (задачи) бюджетирования исходят из целей деятельности организации.Любая организация начинает планирование своей деятельности с выбора целей, определяющих содержание деятельности и задачи, решение которых

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Шаг 3. Поставьте цели и сформируйте бюджет

Шаг 3. Поставьте цели и сформируйте бюджет Получив три ежемесячных среза своих фактических доходов и расходов, вы будете знать, сколько реально получаете и сколько реально тратите денег. Знать, НА ЧТО их тратите и сколько было просто «съедено тумбочкой», то есть ушло в

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты»

Ставим долгосрочные цели и включаем в бюджет статьи «на будущие траты» Деньги – всего лишь инструмент. Они дадут вам все, чего вы пожелаете, но не заменят вас как человека, идущего к цели. Айн Рэнд Вернемся к нашему «списку счастья». Мы уже увидели, что за счет

9.4.2. Поставьте на уши всех

9.4.2. Поставьте на уши всех Начинайте искать запасную работу как можно раньше – и не пугайтесь отказов. Это нормально: и без кризиса рутинный поиск хорошей работы занимал от 2 до 6 месяцев, поэтому прилагайте максимум усилий – и заранее настройте себя на отсутствие быстрых

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Шаг 6: Воплотите в жизнь, т.е. поставьте шоу

Шаг 6: Воплотите в жизнь, т.е. поставьте шоу Шестой шаг нашего плана – это воплощение в жизнь, т.е. постановка шоу На этом этапе необходимо основываться на целях, которые вы определили для шоу, чтобы оно соответствовало бренду, его стратегии, аудитории, а также учитывало

Идея № 96 Нужно справиться со слухами? Поставьте под сомнение их достоверность

Идея № 96 Нужно справиться со слухами? Поставьте под сомнение их достоверность * * *Как слухи превращают вымысел в

1. Поставьте задачу

1. Поставьте задачу Чего вы пытаетесь добиться, строя план преобразований? Сформулируйте стоящую перед вами задачу, используя глаголы в форме настоящего времени, и запишите ее в прямоугольнике с закругленными углами в вершине диаграммы (рис. 7.15). Почему вы используете

Если у вас уже есть пенсионные накопления, поставьте их под свой контроль

Если у вас уже есть пенсионные накопления, поставьте их под свой контроль Если вы можете извлечь из пенсионного фонда свои отчисления, не подвергаясь крупному штрафу, заберите деньги и заставьте их работать в других сферах. В случае имеющейся у вас задолженности

ПРАВИЛО 5: ПОСТАВЬТЕ РАЗМЕР КОМПЕНСАЦИИ, ПОЛУЧАЕМОЙ ПРОДАВЦОМ СОБСТВЕННОСТИ, В ЗАВИСИМОСТЬ ОТ ВАШИХ ДЕЛОВЫХ РЕЗУЛЬТАТОВ

ПРАВИЛО 5: ПОСТАВЬТЕ РАЗМЕР КОМПЕНСАЦИИ, ПОЛУЧАЕМОЙ ПРОДАВЦОМ СОБСТВЕННОСТИ, В ЗАВИСИМОСТЬ ОТ ВАШИХ ДЕЛОВЫХ РЕЗУЛЬТАТОВ Если вы хотите создать успешную программу использования собственности, то вы должны выставить ее продавцам категорическое требование разделить с

Поставьте стул

Поставьте стул Джефф Безос, основатель Amazon.com, многого добился в свои 48 лет. Он переформатировал розничную торговлю. Вошел в число 30 самых богатых людей планеты. И гораздо менее известно, что он разработал один из лучших способов подстройки, какие мне только встречались.В