1.1.2. Цели организации и цели (задачи) бюджетирования

1.1.2. Цели организации и цели (задачи) бюджетирования

Цели (задачи) бюджетирования исходят из целей деятельности организации.

Любая организация начинает планирование своей деятельности с выбора целей, определяющих содержание деятельности и задачи, решение которых способствует достижению целей.

В зависимости от характера и масштаба деятельности организаций возможно установление общих, главных, частных целей.

Основная общая цель организации – четко выраженная причина ее существования – обозначается как ее миссия.

Хотя миссия организации формируется в самом общем виде – в виде нефинансовых или приблизительно очерченных финансовых целей – выработанные на ее основе главные, частные цели служат в качестве критериев для всего последующего процесса принятия решений. Миссия, таким образом, является логической точкой отсчета для выбора наилучших альтернатив.

От того, какова миссия организации, ее главные и частные цели, зависят цели и задачи бюджетирования. При этом следует:

? четко сформировать главные финансовые и нефинансовые цели;

? выбрать показатели, с помощью которых можно контролировать достижение этих целей;

? определить задачи (обеспечивающие достижение главных целей), которые могут быть решены с помощью бюджетирования.

? Основные цели бюджетирования формируются следующим образом:

? выполнение функций инструмента планирования;

? осуществление контроля с прямой и обратной связью;

? оказание мотивирующего влияния на деятельность работников;

? формирование коммуникационной среды;

? обеспечение координации деятельности организации.

Рассмотрим цели бюджетирования более подробно.

Выполнение функций инструмента планирования.

Бюджет нацелен на будущее, что позволяет предусмотреть возможные нежелательные ситуации и отыскать путь их разрешения. Хотя сам по себе процесс бюджетирования не может предотвратить появление проблем в будущем, но создает условия для того, чтобы подготовиться к их решению. Это конкретизация годового плана с помощью бюджетов и смет, рассчитанных на месяц, квартал. В результате вероятность поспешных решений, принимаемых экспромтом и определяемых только текущей целесообразностью, сводится к минимуму.

Осуществление контроля с прямой и обратной связью.

Бюджетная система выполняет контрольную функцию, определяя сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов и смет. Финансовый контроль и оценка результативности несут при этом характер прямой и обратной связи. Сравнение бюджетных и фактически достигнутых показателей осуществляется контролем с обратной связью, а на сравнении бюджетных показателей с установленными организацией целями основан контроль с прямой связью. Через механизмы контроля с прямой и обратной связью строится система вознаграждения руководителей (премии, льготы и др).

Следует отметить, однако, что для эффективной работы механизмов бюджетного контроля необходимо, чтобы система бюджетирования предполагала определенную свободу действий управленческого персонала без незамедлительных обвинений и санкций в случае кратковременных отступлений от бюджетных показателей.

Оказание мотивирующего влияния на деятельность работников.

С помощью бюджетирования разрабатываются показатели (задания) для конкретных групп работников, что повышает их ответственность за результаты работы. Кроме того, участие сотрудников организации в составлении бюджетов и смет повышает мотивационный эффект. Однако бюджетно-ориентированный стиль оценки работы руководителей неприемлемым в условиях неопределенности.

Формирование коммуникационной среды.

Системой бюджетирования формируется финансовая осведомленность сотрудников организации. Они должны знать и четко представлять себе последствия своих действий, должны задумываться о том, что какие то другие, альтернативные решения могли бы быть более эффективны с точки зрения финансов.

Многие решения, оказывающие влияние на показатели бюджетного года, принимаются заранее как составляющие перспективного плана, который должен стать стартовой точкой для подготовки годового бюджета. Лица, отвечающие за подготовку бюджетов и смет должны получить от высшего руководства информацию об этом. Кроме того, они должны иметь информацию о возможных изменениях условий деятельности, поправках изменяющих цены, уровень инфляции, отраслевой спрос и выпуск продукции. В процессе представления информации руководителям основных направлений деятельности, отвечающим за подготовку отдельных разделов бюджетов и смет, необходимо давать указания о характере реагирования на возможные изменения экономической ситуации.

Коммуникационная функция бюджетирования усиливается, когда процесс его осуществляется в виде комбинации информационных потоков, движущихся во встречных направлениях.

При реализации коммуникационной функции процесса бюджетирования следует иметь в виду, что она достаточно трудоемка и дорогостояща и, если затраты на нее будут выше чем ее достоинства, – она превратится в бюрократический тормоз.

Обеспечение координации деятельности организации.

Координация деятельности подразделений организации в процессе бюджетирования имеет чрезвычайно важное значение. Составление бюджета (сметы) является своего рода механизмом, при помощи которого действия различных подразделений организации могут быть согласованы и сведены в единый процесс.

Координация жизненно необходима там, где при принятии решений отдельные структурные подразделения и должностные лица относительно независимы от центрального руководства (например, филиалы, представительства и т. п.).

Выполнение бюджетов может рассматриваться в качестве одной из целей организации, вместе с тем сами бюджеты должны быть направлены на достижение нескольких целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

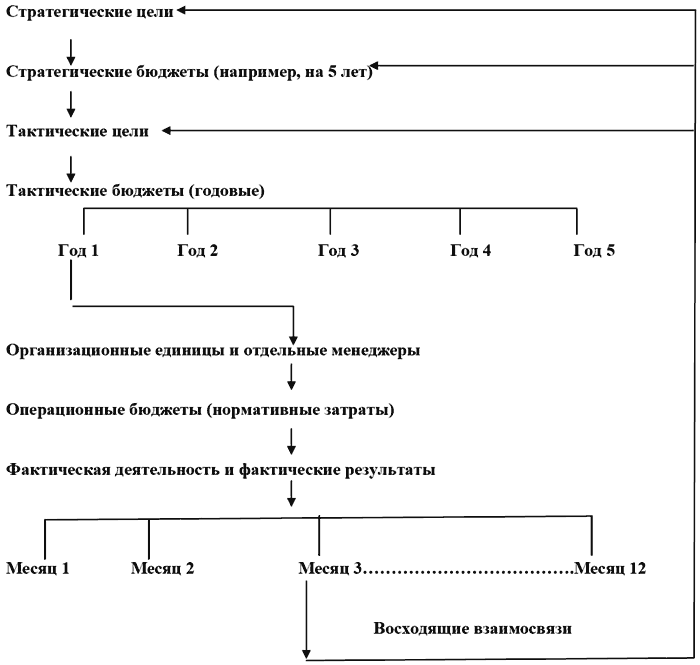

В зависимости от временного интервала охватываемого бюджетом различают стратегические, тактические и операционные бюджеты.

Бюджетный период (продолжительность временного интервала охватываемого бюджетом) для стратегического бюджетирования составляет от 3 до 10 лет, для операционного – 1 год.

Сфера стратегического бюджетирования обычно достаточно широка и охватывает основные направления развития организации в рамках значительного временно(го периода.

Тактические и операционные бюджеты более ограничены и касаются лишь некоторых аспектов, обозначенных в стратегических бюджетах.

Стратегические бюджеты обычно менее детализированы относительно тактических и операционных, цели их количественно формируются укрупнено: освоить рынок данного товара в ближайшие 5 лет, достичь удвоения вложенного капитала к концу конкретного периода, получить статус компании мирового класса и др.

Тактические и операционные бюджеты в отличие от стратегических достаточно детализированы, чтобы ориентировать текущую деятельность на достижение стратегических целей. При этом они должны формировать значимую информацию о том, как осуществить свои цели эффективно и экономично.

Ключевым моментом использования тактических и операционных бюджетов выступает обеспечение бюджетной системой конгруэнтности (совпадения) целей организации в целом и ее подразделений.

Между стратегическими, тактическими и операционными бюджетами существует взаимосвязь (см. рис.1)

Хотя в практической деятельности могут быть и дисбалансы, например:

? положения стратегических и тактических бюджетов не находят отражения на операционном уровне (открытие нового предприятия потребует переподготовки персонала, или отыскания источников нового вида сырья);

? положения стратегических и операционных бюджетов не находят отражения на тактическом уровне (переподготовка персонала оказывается очень дорогой или приводит к временному уменьшению объема выпуска);

? положения тактических и операционных бюджетов не находит отражения на стратегическом уровне (стратегические цели потребуют пересмотра тактических и операционных ограничений).

Наличие в процессе бюджетирования хотя бы одного из приведенных видов дисбаланса целей может пагубно отразиться на достижении целей организации.

Рис. 1. Нисходящие и восходящие взаимосвязи в процессе бюджетирования

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Основные цели и задачи логистики

3.2. Основные цели и задачи логистики Логистическая стратегия на предприятии направлена на совершенствование управления материальными и сопутствующими потоками. В то же время логистическая система предприятия должна быть ориентирована на потребителя.Исходя из этого

3. Цели и задачи банковского аудита.

3. Цели и задачи банковского аудита. Основные цели банковского аудита:1) Установление достоверности бухгалтерской и финансовой отчетности кредитной организации и соответствие совершаемых им операций действующему законодательству РФ и нормативным актам ЦБ

6.1. Цели и задачи финансовой политики

6.1. Цели и задачи финансовой политики Целью разработки финансовой политики строительной организации является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей ее деятельности. Указанные цели имеют

Решаемые инвестором цели и задачи

Решаемые инвестором цели и задачи Как и везде, в России тратить деньги впустую легче, чем вкладывать их с умом, но только в России в обоих случаях результат оказывается одинаковым. Народная мудрость Действительно, если человек не хочет проводить свободное время за

70. Цели и задачи анализа баланса коммерческой организации

70. Цели и задачи анализа баланса коммерческой организации Общая цель анализа баланса – выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями

26. Принципы и цели организации системы бюджетирования в управленческом учете предприятия

26. Принципы и цели организации системы бюджетирования в управленческом учете предприятия Система бюджетирования является неотъемлемой частью системы планирования деятельности предприятия. Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой

2.2. Основные цели и задачи маркетинга

2.2. Основные цели и задачи маркетинга Считается, что именно благодаря первому обмену в истории человечества появился маркетинг и что впервые, когда человек придумал осведомлять о своем товаре на рынке, появилась реклама.Существуют различные взгляды на задачи маркетинга.

1.1. Цели и задачи

1.1. Цели и задачи В соответствии с действующим законодательством под государственным долгом Российской Федерации понимаются долговые обязательства перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами

Глава 1 МИССИЯ, ЦЕЛИ И ЗАДАЧИ ОКУ

Глава 1 МИССИЯ, ЦЕЛИ И ЗАДАЧИ ОКУ Опыт функционирования оптового рынка электроэнергии с 2003 г. и ряд проблем, возникающих при взаимодействиях субъектов розничных рынков, указывают на существование принципиального конфликта интересов поставщиков, покупателей, сетевых и

Цели и задачи

Цели и задачи Основными целями и задачами организаций, осуществляющих ИТ-поддержку, является, с одной стороны, снижение стоимости обслуживания компьютерных инфрастуруктур и улучшение качества обслуживания; с другой – повышение отдачи от инвестиций в информационные

Соответствие задачи и цели

Соответствие задачи и цели Сейчас мы говорим о целях, соответствующих определенной задаче, и нужно научиться различать конечные цели и промежуточные цели.• Конечная цель – то, ради чего все делается. Захватить рынок, получить должность директора по продажам, заполучить

Глава 3 Как объединить цели, задачи и приоритеты

Глава 3 Как объединить цели, задачи и приоритеты Цели… Задачи… Приоритеты. В неофициальных беседах бизнесмены часто заменяют один из этих терминов другим. Эта ошибка влечет за собой серьезные последствия. Несмотря на существующую между перечисленными понятиями связь,

Цели и задачи отдела продаж

Цели и задачи отдела продаж Организационная структура любой компании – это способ управления деятельностью группы людей, объединенных общей целью, которая направлена на получение конечного результата. Цель создания организационной структуры состоит в таком

3.2. Цели и задачи проекта

3.2. Цели и задачи проекта Цели проекта:• создать рентабельное предприятие;• получить прибыль в размере 178 000 руб. за два года работы.Задачи проекта:• организовать точку розничной торговли качественной продукцией;• наработать постоянную клиентскую базу покупателей в

Поддерживайте цели и задачи коммуникаций

Поддерживайте цели и задачи коммуникаций Как вы узнаете в главе 13, официальный маркетинговый план будет содержать ясные коммуникационные цели, которые будут определять, как вы собираетесь повлиять на знания, убеждения и действия своей целевой аудитории. Он будет

Маркетинговые цели и задачи

Маркетинговые цели и задачи Определив назначение плана и основные факторы маркетинговой среды, вы можете переходить к объявлению маркетинговых целей и задач кампании.Маркетинговые задачи формулируются более подробно, чем ваше заявление о цели плана, и обычно