Глава 35 Дополнительные объекты

Глава 35

Дополнительные объекты

Идея отражать одну присутствующую в имущественном комплексе вещь в виде нескольких зарегистрированных в системе учета объектов сделалась необычайно популярной. Бухгалтеры не могли уже остановиться и обдумать, что же такое они делают и зачем делают. Так появились дополнительные объекты.

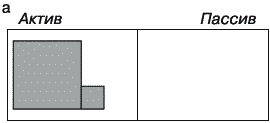

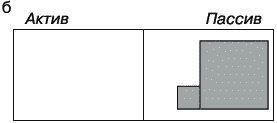

В самом деле, если при помощи контрарного объекта можно уменьшить стоимость поглощающего объекта, в то же время оставляя ее неизменной, почему нельзя увеличить? Добиться нужного результата в рамках уже опробованного методологического приема легче легкого – нужно лишь регистрировать разницу между двумя величинами не по противоположной, а по той же фазе существования, по которой зарегистрирован поглощающий объект (рис. 86).

Рис. 86. Дополнительные объекты: а – по активу баланса, б – по пассиву баланса

При помощи дополнительных объектов стали регистрироваться некоторые предметы труда, как казалось придумавшим их методологам, требовавшие двойственной оценки: например, по фактической и рыночной стоимости.

Не правда ли, читатель, вы начинаете путаться, если уже не запутались, где в системе учета реально существующие вещи, а где методологические измышления? Глядя на отраженные в балансе объекты, понять это стало и в самом деле затруднительно.

С изобретением контрарных и дополнительных объектов неясностей добавилось. Выяснилось, что один реальный объект способен разделяться на несколько зарегистрированных, обозначающих части его стоимости. Если взглянуть по-другому, стоимость начала существовать сама по себе, вне каких бы то ни было материальных воплощений. Разве не поразительно?

Обдумайте!

1. По аналогии с контрарными изобрели дополнительные объекты, служащие для увеличения стоимости основных объектов.

2. Представление одной реальной вещи в виде нескольких зарегистрированных в системе учета объектов, обозначавших части стоимости данной вещи, было возведено в методологический прием.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 6 Дополнительные соображения о теории экономических циклов

Глава 6 Дополнительные соображения о теории экономических циклов В этой главе представлены некоторые дополнительные соображения, проясняющие различные аспекты теории экономических циклов Эти размышления предназначены для того, чтобы продвинуть наше исследование,

Глава 14 Будущие объекты

Глава 14 Будущие объекты Следующим после письменности революционным шагом, полностью перекроившим бухгалтерскую методологию, стало возникновение кредитных отношений.Вспомните, каким до сего момента представал в нашем изложении обмен. Одна вещь передается, другая

Глава 18 Положительные и отрицательные объекты

Глава 18 Положительные и отрицательные объекты До сих пор мы сознательно умалчивали об одной важной особенности действующего порядка учета обязательств. Вероятно, читатель сам уже заподозрил неладное. Мало того что обязательства в их бухгалтерском понимании

Глава 19 Баланс – отчет, отражающий настоящие и будущие объекты

Глава 19 Баланс – отчет, отражающий настоящие и будущие объекты Прежде чем прояснить, что стало с балансом в результате появления в нем обязательств, придется привлечь внимание читателей следующим небезынтересным обстоятельством. В момент, когда в бухгалтерском балансе

Глава 34 Контрарные объекты

Глава 34 Контрарные объекты Разобравшись с орудиями труда посредством начисления на них амортизации, в качестве довеска к проблеме бухгалтеры получили некоторые последствия амортизации. С последствиями также пришлось разбираться. Их было множество. Мы намерены

Глава 38 Объекты за балансом

Глава 38 Объекты за балансом Наглядней всего эклектическая сущность бухгалтерского баланса проявляется в том, что поместить в баланс в соответствии с принципами двойной записи все необходимые объекты не удается. В некоторых случаях материал, что называется,

1.2. Объекты страхования

1.2. Объекты страхования Согласно ст. 4 Закона об организации страхового дела объектами личного страхования могут быть имущественные интересы, связанные:– с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан

2. Объекты рекламирования

2. Объекты рекламирования Согласно п. 2 ст. 3 Закона о рекламе объектами рекламирования, то есть объектами, к которым реклама призвана привлечь внимание, могут быть:– товар, под которым понимается продукт деятельности (в том числе работа, услуга), предназначенный для

24. Объекты налогообложения

24. Объекты налогообложения Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах

1.2. Объекты конфигурации

1.2. Объекты конфигурации Структура прикладного решения (конфигурации) определяется составом объектов конфигурации и взаимосвязями между ними. Под объектами конфигурации понимаются средства 1С: Предприятия, предназначенные для отражения реальных объектов и явлений

Глава б Дополнительные соображения о теории экономических циклов

Глава б Дополнительные соображения о теории экономических циклов В этой главе представлены некоторые дополнительные соображения, проясняющие различные аспекты теории экономических циклов Эти размышления предназначены для того, чтобы продвинуть наше исследование,

8.4 Объекты стандартизации

8.4 Объекты стандартизации Стандарты организации могут разрабатываться на применяемые в данной организации продукцию, процессы и оказываемые услуги, а также на продукцию, создаваемую и поставляемую данной организацией на внутренний и внешний рынок, на работы,

Идеальные объекты

Идеальные объекты Знаки возникают как прямое и непосредственное изображение, обозначение объектов, с которыми мы работаем. Но дальше мы должны включить эти знаковые изображения в новые системы оперирования, в символические системы оперирования. И все знаковые системы

Глава 12 Дополнительные примеры улучшений – от истоков проблем к результатам на выходе

Глава 12 Дополнительные примеры улучшений – от истоков проблем к результатам на выходе Потому что во многой мудрости многая печаль; и тот, кто умножает знание, умножает скорбь. Екк. 1:18 Цель этой главы. Рассмотренные нами примеры улучшений на выходе системы невероятно

Глава 5 Какие дополнительные обязанности из тех, которые вам не предлагались или не предлагаются, вы бы хотели на себя взять?

Глава 5 Какие дополнительные обязанности из тех, которые вам не предлагались или не предлагаются, вы бы хотели на себя взять? Я ожидала, что ответы на этот вопрос могут частично совпадать с ответами на предыдущие вопросы, что подтверждало бы ранее сказанное, но я также

Бонусная глава. Дополнительные материалы

Бонусная глава. Дополнительные материалы Приемы быстрой генерации клиентов. Кейсы Джея Абрахама Мы всегда помним о том, что новые клиенты нам достаются не просто так, мы их покупаем.Если цена покупки клиента соразмерна с его ценностью, то есть последняя раз в десять