10.1. ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ МАТЕРИАЛОВ

10.1. ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ МАТЕРИАЛОВ

Согласно п. 2 ст. 254 НК РФ в стоимость материалов кроме цены приобретения включаются также:

– комиссионные вознаграждения, уплаченные посредническим организациям;

– ввозные таможенные пошлины и сборы;

– расходы на транспортировку;

– другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то после 1 января 2009 г. стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении двух условий:

– стоимость материалов оплачена поставщику;

– затраты, связанные с приобретением материалов, оплачены.

Пример

ООО «Навигатор» занимается остеклением балконов. С 01.01.2008 организация применяет упрощенную систему налогообложения. Затраты, связанные с приобретением материалов, организация учитывает отдельно от стоимости материалов.

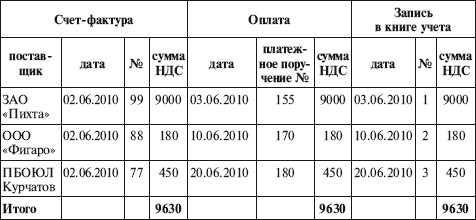

Для поиска поставщика материалов был заключен договор с ООО «Фигаро» на сумму 1180 руб., в том числе НДС – 180 руб. (счет-фактура от 02.06.2010 № 88).

ООО «Навигатор» 02.06.2010 получило от ЗАО «Пихта» 1000 кв. м вагонки, которую организация использует для внутренней отделки балконов (накладная и счет-фактура от 02.06.2010 № 99). Стоимость материалов составила 59 000 руб., в том числе НДС – 9000 руб.

Материалы были оплачены платежным поручением от 03.06.2010 № 155.

Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила 2950 руб., в том числе НДС – 450 руб. (счет-фактура от 02.06.2010 № 77).

ООО «Навигатор» включает затраты на приобретение материалов в их стоимость.

Журнал учета материалов

Журнал учета полученных счетов-фактур за июнь 2010 г.

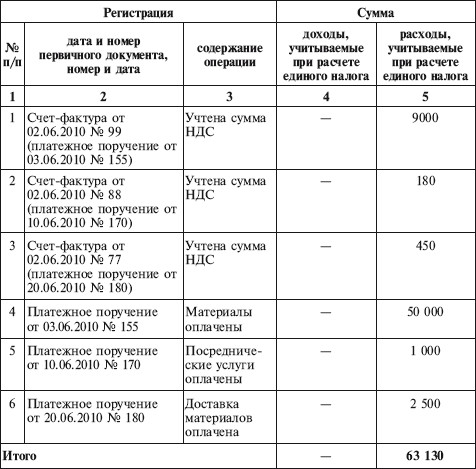

Книга учета доходов и расходов за II квартал 2010 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Затраты и их классификация

3.2. Затраты и их классификация При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления строительной организацией, необходимо прежде всего обеспечить сбор и классификацию всех основных затрат,

1.13. Порядок отражения операций, связанных с приобретением неперсонализированных карт и выдачей персонализированных карт клиентам

1.13. Порядок отражения операций, связанных с приобретением неперсонализированных карт и выдачей персонализированных карт клиентам 1.13.1. Порядок отражения операций, связанных с приобретением неперсонализированных карт, перемещением их внутри кредитной организации и

Признание расходов, связанных с приобретением ценных бумаг

Признание расходов, связанных с приобретением ценных бумаг Согласно п. 11 ПБУ 19/02 «Учет финансовых вложений» в случае несущественности величины затрат (кроме сумм, уплачиваемых по договору продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

56. Затраты на транспортировку

56. Затраты на транспортировку При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов,

77. Затраты и их классификация

77. Затраты и их классификация В управленческом учете существуют понятия «затраты» и «расходы».Затратами принято считать средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. С точки зрения управленческого

Списание материалов на затраты по требованию-накладной

Списание материалов на затраты по требованию-накладной Проведение по бухгалтерскому учету операций, связанных со списанием на затраты предприятия сырья и материалов, в конфигурации осуществляется с помощью документа Требование-накладная. Отметим, что списываемые

49. Затраты на производство и реализацию продукции: материальные затраты

49. Затраты на производство и реализацию продукции: материальные затраты Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов,

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов Состав расходов на оплату труда очень разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты

52. Затраты на производство и реализацию продукции: прочие затраты

52. Затраты на производство и реализацию продукции: прочие затраты Еще одну группу затрат на производство и реализацию продукции представляют прочие затраты . Прежде всего, в эту группу включаются некоторые виды налогов, сборов и платежей. Далее, в состав прочих затрат

5.20. Расходы, связанные с приобретением права на использование программ для ЭВМ

5.20. Расходы, связанные с приобретением права на использование программ для ЭВМ Налогоплательщики на УСН при расчете единого налога учитывают расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных по лицензионным соглашениям, а

Занятие 5 Затраты

Занятие 5 Затраты Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Что такое издержки и прибыль с точки зрения экономистов?2. Способствуют ли вертикальная и горизонтальная интеграция снижению издержек производства?3. Какие издержки:

Затраты

Затраты Как мы уже говорили выше, потенциал по увеличению затрат при производстве материалов - вполне реальная угроза. Приобретение материалов на стороне сопряжено с опасностью - они могут не учитывать целей конкретной программы, а неопытный тренер этого не заметит.

Затраты на внедрение

Затраты на внедрение В то время как Герой-одиночка оценивает себя по интенсивности своего труда и по его результатам, для Бюрократа критерием оценки служит то, насколько успешно он контролирует систему, пресекает нарушение правил и сводит к минимуму неопределенность. Он

Идея № 54 Работаете над приобретением компании? Продавец, будь осторожен!

Идея № 54 Работаете над приобретением компании? Продавец, будь осторожен! * * *Не слишком доверяйте покупателям, продавая свою

Затраты

Затраты • Знать затраты на инструментальную оснастку технологических операций и уметь оценивать динамику показателей с учетом стоимости инструмента и принадлежностей.• Отслеживать общую сумму затрат на расходные материалы и внешние поставки, сопоставляя затраты и