Списание материалов на затраты по требованию-накладной

Списание материалов на затраты по требованию-накладной

Проведение по бухгалтерскому учету операций, связанных со списанием на затраты предприятия сырья и материалов, в конфигурации осуществляется с помощью документа Требование-накладная. Отметим, что списываемые ценности можно относить не только на производственные, но и на иные виды затрат (прочие расходы, издержки обращения, и т. д.).

Чтобы открыть список документов Требование-накладная, нужно выполнить соответствующую команду меню Производство, или щелкнуть на ссылке Требование-накладная в панели функций. Окно, которое при этом появится на экране, показано на рис. 11.1.

Рис. 11.1. Список требований-накладных

Это окно представляет собой типичный интерфейс списка. Для каждого документа показаны основные данные (дата формирования, порядковый номер, склад, организация, ответственный и комментарий).

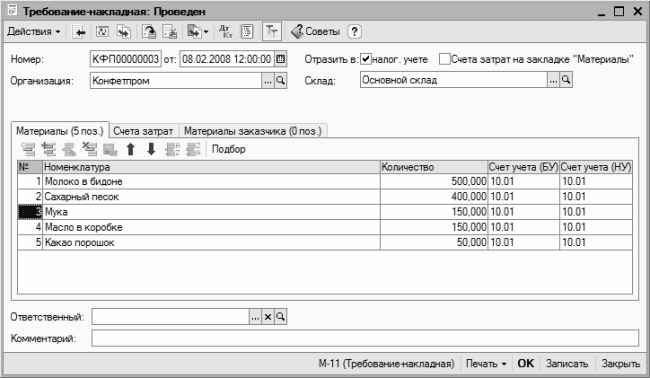

Для того чтобы оформить списание ценностей на затраты предприятия, выполните команду Действия ? Добавить. Ввод и редактирование документов осуществляется в окне, которое показано на рис. 11.2.

Рис. 11.2. Формирование документа на списание материалов

Общая структура данного интерфейса нам уже хорошо известна – с подобными документами мы знакомились в предыдущих главах. Порядковый номер и дата документа заполняются автоматически, а в поле Организация по умолчанию предлагается название организации, которая выбрана в соответствующем справочнике в качестве основной. Если программа эксплуатируется от имени только одной организации – в данном поле автоматически отобразится ее название.

Если установлен флажок Отразить в налог. учете, то в спецификации документа появится столбец Счет учета (НУ) для указания счета из плана счетов налогового учета.

Название склада, с которого списываются ценности, указывается в поле Склад. Учтите, что если на выбранном складе числится ценностей меньше, чем указано для списания в документе – провести документ по учету (а, следовательно – осуществить списание материалов) вы не сможете.

Если справа вверху окна включен параметр Счета затрат на закладке «Материалы», то на вкладке Материалы появятся столбцы для ввода номенклатурной группы, статьи затрат и счета по учету затрат. Если флажок снят, то данные параметры находятся на вкладке Счета затрат.

Перечень ценностей, которые списываются по документу, формируется на вкладке Материалы. Для добавления в список новой позиции нужно в инструментальной панели данной вкладки нажать кнопку Добавить или клавишу Insert – в результате появится новая строка, номер которой будет присвоен автоматически. Затем в поле Номенклатура из соответствующего справочника выбирается название списываемой ценности, в поле Количество с клавиатуры вводится ее количество, а в поле Счет учета (БУ) указывается счет бухгалтерского учета, с которого она должна быть списана. Если вы ведете налоговый учет, то в столбце Счет учета (НУ) укажите счет налогового учета для списания ценностей.

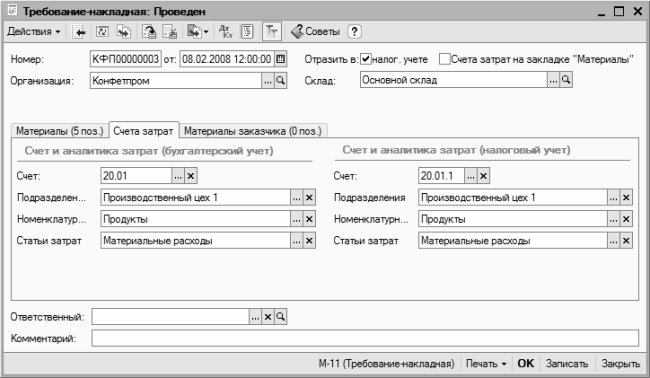

На вкладке Счета затрат (рис. 11.3) вводятся сведения о затратных счетах, на которые будут списаны ценности по документу.

Рис. 11.3. Оформление списания ценностей, вкладка Счета затрат

Здесь в поле Счет нужно указать счет по учету затрат, на который будут списаны ценности. Если вы ведете налоговый учет, то счет учета затрат нужно будет указать дважды – для бухгалтерского и налогового учета.

В поле Подразделение можно ввести название подразделения, на которое списываются ценности, в поле Номенклатурная группа – название номенклатурной группы, а в поле Статья затрат – название статьи затрат. Отметим, что эти параметры являются субконто по счету 20.01 «Основное производство», который предлагается в поле Счет по умолчанию. При выборе другого счета по учету затрат, если у него набор субконто отличается, соответствующим образом изменится и содержимое вкладки Счета учета.

ПРИМЕЧАНИЕ

Единственным обязательным для заполнения параметром на вкладке Счета учета является поле Счет.

Что касается вкладки Материалы заказчика, то она заполняется в случае, когда на производственные затраты списывается давальческое сырье. Это делается по тем же правилам, что и на вкладке Материалы, с той разницей, что необходимо также указать счет, на котором учитываются материалы заказчика в производстве. Еще в поле Контрагент необходимо указать название контрагента, предоставившего давальческое сырье.

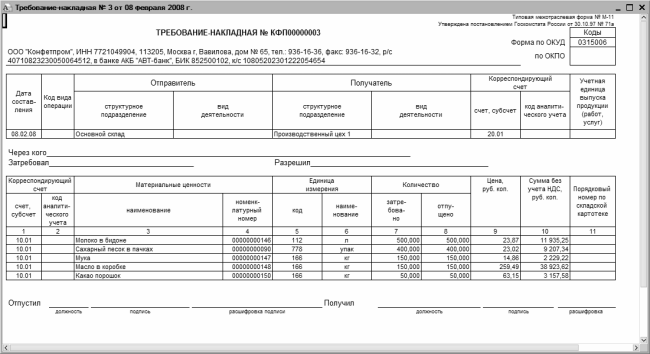

Готовый документ можно вывести на печать в двух вариантах: по форме М-11 (рис. 11.4) и в простой форме. Для этого нужно выбрать соответствующую команду в меню кнопки Печать.

Рис. 11.4. Требование-накладная по форме М-11

Чтобы распечатать документ, выполните команду главного меню Файл ? Печать или нажмите комбинацию клавиш Ctrl+P.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

10.1. ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ МАТЕРИАЛОВ

10.1. ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ МАТЕРИАЛОВ Согласно п. 2 ст. 254 НК РФ в стоимость материалов кроме цены приобретения включаются также:– комиссионные вознаграждения, уплаченные посредническим организациям;– ввозные таможенные пошлины и сборы;– расходы на

Статья 619. Досрочное расторжение договора по требованию арендодателя

Статья 619. Досрочное расторжение договора по требованию арендодателя По требованию арендодателя договор аренды может быть досрочно расторгнут судом в случаях, когда арендатор:1) пользуется имуществом с существенным нарушением условий договора или назначения имущества

Статья 620. Досрочное расторжение договора по требованию арендатора

Статья 620. Досрочное расторжение договора по требованию арендатора По требованию арендатора договор аренды может быть досрочно расторгнут судом в случаях, когда:1) арендодатель не предоставляет имущество в пользование арендатору либо создает препятствия пользованию

3.10. Списание нематериальных активов

3.10. Списание нематериальных активов Нематериальные активы списываются с баланса организации, если они перестают использоваться. При списании объекта нематериальных активов организация может нести расходы: объект может быть не полностью самортизирован, в некоторых

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

V Списание нематериальных активов

V Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

3. СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В соответствии с п. 15 «Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при

Списание объектов НМА

Списание объектов НМА Законодательными и нормативными документами определены случаи, при которых объекты НМА подлежат списанию в установленном порядке. Для оформления этой операции в конфигурации предусмотрен документ, который так и называется – Списание НМА.В

Списание безнадежных долгов

Списание безнадежных долгов Порой, даже несмотря на все усилия, предпринятые по снижению рисков образования просроченной задолженности, возникают безнадежные долги.С точки зрения налогового законодательства (пункт 2 статьи 266 Налогового кодекса РФ) безнадежными

49. Затраты на производство и реализацию продукции: материальные затраты

49. Затраты на производство и реализацию продукции: материальные затраты Затраты на производство и реализацию продукции состоят из стоимости используемых в производстве природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов,

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов Состав расходов на оплату труда очень разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты

52. Затраты на производство и реализацию продукции: прочие затраты

52. Затраты на производство и реализацию продукции: прочие затраты Еще одну группу затрат на производство и реализацию продукции представляют прочие затраты . Прежде всего, в эту группу включаются некоторые виды налогов, сборов и платежей. Далее, в состав прочих затрат

УРОК 54. Списание запасов

УРОК 54. Списание запасов Документ Списание запасов используется для оформления списания товарно-материальных ценностей по результатам проведенной инвентаризации либо в случаях, когда необходимо списать товары при возникновении каких-либо нестандартных ситуаций.

Списание по акту

Списание по акту Не секрет, что отслужившие свой срок товарно-материальные ценности либо израсходованные материалы подлежат списанию по акту. Если этот процесс пущен руководителем предприятия на самотек, то бухгалтер (чаще всего – опять же, в сговоре с кладовщиком)

14.4. Списание движимого имущества

14.4. Списание движимого имущества Так называемое малоценное имущество (geringwertiger Wirtschafts-guter), стоимость которого без учета налога на добавленную стоимость составляет не более 410 евро, списывается сразу в отчетном периоде своего приобретения. Стоимость этого имущества в

Необходимо ли кредитование розницы в каком-нибудь виде (накладной, товарного кредита и т. д.)?

Необходимо ли кредитование розницы в каком-нибудь виде (накладной, товарного кредита и т. д.)? Конечно, необходимо. Правда, только в трех случаях:1. Когда вы действительно выдаете кредиты под процент, т. е. выступаете как банк.2. Когда вы не знаете своего конкурентного