11.6. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ ЗА ДЕКАБРЬ В СОСТАВЕ РАСХОДОВ

11.6. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ ЗА ДЕКАБРЬ В СОСТАВЕ РАСХОДОВ

Как правило, заработная плата за вторую половину месяца выдается в следующем месяце. Поэтому зарплата за декабрь, являющийся последним месяцем применения общего режима налогообложения, будет выплачена в январе, т.е. уже после перехода на упрощенную систему налогообложения.

Если организация учитывала доходы и расходы в целях налогообложения методом начисления, то зарплата декабря уже включена в состав расходов за прошедший год. Поэтому в январе сумма заработной платы, выплаченная за декабрь, в составе расходов не учитывается (письмо Минфина России от 22.04.2008 № 03-11-04/2/75).

Не включается в расходы и сумма НДФЛ, удержанная с зарплаты декабря.

Пример

С 01.01.2010 ООО «Гром» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов.

До перехода на упрощенную систему налогообложения организация уплачивала налоги в общеустановленном порядке. Доходы и расходы в целях расчета налога на прибыль организация рассчитывала методом начисления.

В январе 2010 г. была начислена заработная плата за вторую половину декабря 2009 г. в размере 40 000 руб. (расчетно-платежная ведомость от 06.01.2010 № 1). Сумма НДФЛ составила 9100 руб. 10.01.2008 зарплата в размере 30 900 руб. (40 000 руб. – 9100 руб.) была выдана из кассы организации (расходный ордер № 4), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 7).

Однако в книге учета доходов и расходов ни сумма заработной платы за декабрь 2009 г., ни сумма НДФЛ, удержанного и перечисленного в бюджет, не отражаются.

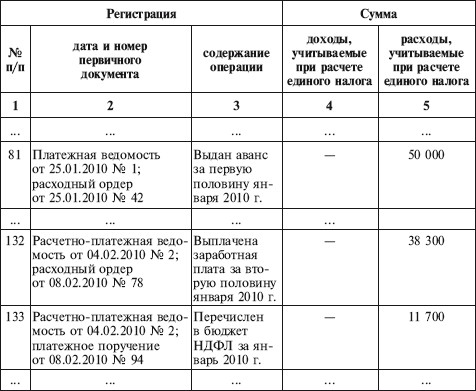

25.01.2010 был выплачен аванс в размере 50 000 руб. (платежная ведомость № 1; расходный ордер № 42).

В феврале была начислена заработная плата за вторую половину января 2010 г. в размере 50 000 руб. (расчетно-платежная ведомость от 04.02.2010 № 2). Сумма НДФЛ составила 11 700 руб. 08.02.2010 заработная плата в размере 38 300 руб. (50 000 руб. – 11 700 руб.) была выдана из кассы организации (расходный ордер № 78), а сумма НДФЛ перечислена в бюджет (платежное поручение № 94).

I. Доходы и расходы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Начисление заработной платы

3. Начисление заработной платы Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражают причитающиеся членам трудового коллектива и работающим по трудовому договору (контракту) лицам

4. Вычеты из заработной платы

4. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

УЧЕТ УДЕРЖАНИЙ И ВЫЧЕТОВ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

УЧЕТ УДЕРЖАНИЙ И ВЫЧЕТОВ ИЗ ЗАРАБОТНОЙ ПЛАТЫ В соответствии с законодательством из заработной платы работников производятся следующие удержания:– подоходный налог (государственный налог, объект обложения – заработную плата);– погашение задолженности по ранее

Задержка заработной платы

Задержка заработной платы Задержка заработной платы нарушает конституционное право работников на своевременное и полное вознаграждение за труд (ст. 37 Конституции РФ, ст. 21 ТК РФ).Ответственность работодателя за задержку выплаты заработной платы наступает, если:– при

10.6. Учет удержаний и вычетов из заработной платы

10.6. Учет удержаний и вычетов из заработной платы Из заработной платы работников предприятия производятся определенные удержания, которые подразделяются следующим образом:• обязательные удержания (налог на доходы физических лиц, удержания по исполнительным листам);•

5.2. Учет заработной платы

5.2. Учет заработной платы Для учета заработной платы (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, доходам по ценным бумагам организации и др.) используется счет 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражаются

10.2. Начисление заработной платы

10.2. Начисление заработной платы Для выполнения операций по начислению заработной платы в программе «1С: Бухгалтерия 8.0» используется документ «Начисление зарплаты работникам организаций». Произведем 28.02.2006 года начисление заработной платы главному бухгалтеру ООО

12. Учет заработной платы

12. Учет заработной платы Основные задачи:1) производить в установленные сроки расчеты с персоналом по оплате труда;2) своевременно и правильно относить на себестоимость продукции, работ, услуг (ПРУ) сумму начисленной зарплаты с отчислениями на социальное

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией

Пример 7. Сумма начисленной за время простоя заработной платы и ЕСН с нее учтены в составе расходов, связанных с производством и реализацией В соответствии с подп. 3 и 4 п. 2 ст. 265 НК РФ в целях налогообложения прибыли организации к внереализационным расходам

Пример 18. Расходы на выплату заработной платы при работе в выходные и нерабочие праздничные дни не были учтены в составе расходов на оплату труда

Пример 18. Расходы на выплату заработной платы при работе в выходные и нерабочие праздничные дни не были учтены в составе расходов на оплату труда Согласно ст. 153 ТК РФ работа в выходной и нерабочий праздничный лень оплачивается не менее чем в двойном размере, в частности

44. Учет труда и заработной платы

44. Учет труда и заработной платы Персонал организации делится на производственный (непосредственно участвующий в производственном процессе) и непроизводственный (участвующий в сопровождении производства, его обслуживании и управлении).Рабочие, или производственный

5. Валовые ставки заработной платы и чистые ставки заработной платы

5. Валовые ставки заработной платы и чистые ставки заработной платы На рынке труда работодатель покупает и получает в обмен на заработную плату определенное действие, которое он оценивает в соответствии с его рыночной ценой. На цену определенного количества

2.12. Депонирование заработной платы

2.12. Депонирование заработной платы Согласно Порядку ведения кассовых операций в РФ (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. № 40) на выплату заработной платы в кассе предприятия отводится три дня, а в районах Крайнего Севера и приравненных к ним

Изменение заработной платы

Изменение заработной платы Повышать зарплату своим сотрудникам всегда легко и приятно. Повышая человеку зарплату, используйте прием «сэндвича»: сначала похвалите его, потом объявите о повышении, а затем снова похвалите. Всегда привлекайте всех руководителей, имеющих

5.5.1. Выплата заработной платы

5.5.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной фирмы, то свою долю дохода он может получать в виде заработной платы.Пример 38Гражданин Токарев является учредителем ООО «Гелиос» и работает в обществе заместителем директора.Свою долю