11.7. ПРОЧИЕ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

11.7. ПРОЧИЕ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

Почти в каждой организации есть работники, которые уплачивают алименты. Не являются исключением и организации, применяющие упрощенную систему налогообложения.

Алименты – это обязательства, по которым один член семьи должен содержать другого, как правило, нетрудоспособного или нуждающегося в материальной поддержке. Обязательствами по выплате алиментов могут быть связаны родители и дети, супруги и бывшие супруги, бабушки и дедушки с внуками, воспитанники и воспитатели, падчерицы и пасынки с приемными родителями.

Средства на содержание нуждающегося члена семьи могут предоставляться добровольно. Для этого заключается соглашение между родителями, супругами и бывшими супругами, а также между другими членами семьи о размере, условиях и порядке выплаты алиментов. Такое соглашение должно быть оформлено в письменной форме и нотариально заверено.

Если средства от лица, обязанного содержать нуждающегося члена семьи, не поступают, производится их взыскание в судебном порядке. Причем лица, имеющие право на получение алиментов, могут обратиться в суд с заявлением о взыскании алиментов в любое время независимо от срока, прошедшего с момента возникновения права на алименты.

Чаще всего возникает ситуация, когда бухгалтеру приходится удерживать из заработной платы работника алименты на содержание несовершеннолетних детей. Размер алиментов в этом случае, как правило, ежемесячно составляет:

• на одного ребенка – 1/4 часть заработной платы;

• на двух детей – 1/3 часть заработной платы;

• на трех и более детей – половина заработка или иного дохода родителей.

Удержание алиментов на содержание несовершеннолетних детей производится из всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (в российских рублях или иностранной валюте) и натуральной формах.

Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.1996 № 841.

Алименты удерживаются не только из заработной платы, но и с начисленных:

• пособий по временной нетрудоспособности;

• выходного пособия;

• материальной помощи;

• доходов по акциям;

• доходов от предпринимательской деятельности;

• доходов от передачи имущества в аренду.

Удерживать алименты следует после того, как сумма начисленного дохода уменьшена на величину налога на доходы физических лиц (п. 1 ст. 210 НК РФ). То есть размер удержания определяется исходя из той суммы, которая причитается к выдаче работнику.

Удержанные алименты необходимо перечислить их получателю в течение трех дней с момента выплаты заработной платы своему работнику.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Выплачивать алименты авансом нельзя.

Кроме взыскания алиментов на несовершеннолетних детей или на недееспособных родителей из заработной платы могут производиться и другие удержания. Бухгалтер может удержать суммы на возмещение материального ущерба юридическим и физическим лицам, а также в счет погашения займа, предоставленного организацией своему работнику, и процентов по нему.

Требования по взысканию алиментов являются первоочередными (ст. 78 Федерального закона от 21.07.1997 № 119-ФЗ «Об исполнительном производстве»). Поэтому прочие удержания можно взыскивать только после удержания суммы алиментов. При этом необходимо учитывать ограничения размера удержаний, которые установлены ст. 66 названного Закона «Об исполнительном производстве».

При удержании из заработной платы по нескольким исполнительным документам, в том числе алиментов на содержание несовершеннолетних детей, общий размер удержаний не может превышать 70% заработной платы, причитающейся к выплате работнику.

Удержания из заработной платы можно учесть в составе расходов на оплату труда на основании подп. 22 п. 1 ст. 346.16 НК РФ после того, как они фактически перечислены получателю (п. 2 ст. 346.17 НК РФ). Такого же мнения придерживаются и специалисты финансового ведомства (письмо Минфина России от 05.07.2004 № 03-03-05/2/44).

Некоторые организации предоставляют своим сотрудникам займы. Погашение займа, предоставленного организацией, и процентов по нему необходимо оформлять следующим образом.

Работнику выдается заработная плата без учета его задолженности по договору займа. А затем оформляется приходный кассовый ордер на ту сумму, которую работник вносит в погашение своей задолженности по этому договору.

Проценты, начисленные по договору займа, включаются в состав доходов организации как внереализационные доходы (п. 6 ст. 250 НК РФ). Они признаются в качестве дохода на дату поступления денежных средств в кассу организации или на ее расчетный счет.

Сумма основного долга, которую работник будет погашать по окончании срока действия договора займа, в книге учета доходов и расходов не отражается, так как она не включается в состав налогооблагаемых доходов организации (подп. 10 п. 1 ст. 251 НК РФ).

Пример

Иванов И.И. работает в ООО «Фортуна». Организация использует упрощенную систему налогообложения и уплачивает единый налог с разницы между доходами и расходами.

У Иванова И.И. есть ребенок, в пользу которого удерживаются алименты в размере 25% от суммы выплат на основании исполнительного листа.

В январе 2010 г. на основании договора займа от 31.01.2010 № 1 организация предоставила Иванову заем в размере 100 000 руб. (расходный кассовый ордер от 01.02.2010 № 46) на 12 месяцев с ежемесячной выплатой процентов в размере 1 % суммы займа.

Денежные средства, выданные из кассы организации по договору займа, в книге учета доходов и расходов не отражаются.

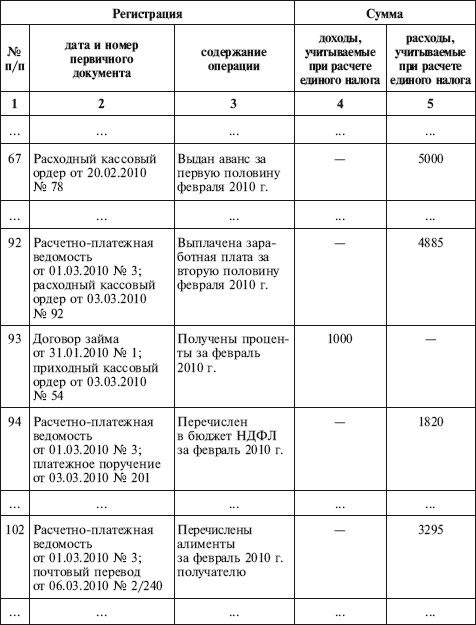

20.02.2010 работнику был выдан аванс в размере 5000 руб. (расходный кассовый ордер № 78).

За февраль ему было начислено 15 000 руб. (расчетно-платежная ведомость от 01.03.2010 № 3). Величина стандартных налоговых вычетов по НДФЛ составила 1000 руб. (на самого работника – 400 руб., на его ребенка – 600 руб.).

Сумма НДФЛ, удержанного из заработной платы работника, равна 1820 руб. (15 000 руб. – 1000 руб.) х 13%).

Затем бухгалтер рассчитал сумму алиментов, которую необходимо удержать по исполнительному листу: (15 000 руб. – 1820 руб.) ? 25% = 3295 руб.

03.03.2010 на основании расходного кассового ордера № 92 работнику была выдана заработная плата за февраль (с учетом ранее выданного аванса) в размере 4885 руб. (15 000 руб. – 5000 руб. – – 1820 руб. – 3295 руб.). Сумма НДФЛ была перечислена в бюджет на основании платежного поручения от 03.03.2010 № 201.

В тот же день Иванов И.И. внес в кассу ООО «Фортуна» проценты по займу, который был ему предоставлен организацией, в размере 1000 руб. (100 ООО руб. х 1%). На указанную сумму был оформлен приходный кассовый ордер № 54.

06.03.2010 сумма алиментов, которая была удержана с работника, перечислена получателю (почтовый перевод № 2/240).

В книге учета доходов и расходов были сделаны такие записи:

I. Доходы и расходы

В соответствии со ст. 238 ТКРФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб.

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом РФ или иными федеральными законами (ст. 241 ТК РФ).

При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность.

Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между работодателем и всеми членами коллектива (бригады) (ст. 245 ТК РФ).

Расходы, понесенные налогоплательщиком на оплату труда, будут являться обоснованными. Последующие удержания, произведенные в соответствии с договорами о коллективной материальной ответственности, являются законными и исключению из расходов не подлежат.

ФАС Северо-Западного округа в постановлении от 25.04.2008 № А42-3319/2007 также пришел к выводу, что налогоплательщик правомерно отнес к расходам на оплату труда суммы заработной платы, начисленной работникам, без исключения сумм удержаний, произведенных в соответствии с договорами о коллективной материальной ответственности, несмотря на то что фактически был произведен зачет взаимных требований между работниками и работодателем.

Таким образом, приходим к выводу: относить сумму заработной платы, начисленной работникам, без исключения сумм удержаний, произведенных в соответствии с договорами о коллективной материальной ответственности, к расходам на оплату труда правомерно.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

93. Удержания из заработной платы

93. Удержания из заработной платы Из заработной платы производят следующие удержания и вычеты:1) налог на доходы физического лица;2) по исполнительным документам;3) погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных ранее по

Задержка заработной платы

Задержка заработной платы Задержка заработной платы нарушает конституционное право работников на своевременное и полное вознаграждение за труд (ст. 37 Конституции РФ, ст. 21 ТК РФ).Ответственность работодателя за задержку выплаты заработной платы наступает, если:– при

22. Начисление заработной платы

22. Начисление заработной платы Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда».Аналитический учет к счету 70 ведут в лицевых счетах рабочих и служащих (формы № Т-54 и № Т-55), которые заводят в начале года на

23. Вычеты из заработной платы

23. Вычеты из заработной платы Выплаты из чистой прибыли, подлежащие включению в состав совокупного дохода для целей налогообложенияСписок таких выплат достаточно велик. Существуют выплаты, которые в полном объеме включаются в совокупный доход, а по другим

5.2. Учет заработной платы

5.2. Учет заработной платы Для учета заработной платы (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам, доходам по ценным бумагам организации и др.) используется счет 70 «Расчеты с персоналом по оплате труда».По кредиту счета 70 отражаются

10.2. Начисление заработной платы

10.2. Начисление заработной платы Для выполнения операций по начислению заработной платы в программе «1С: Бухгалтерия 8.0» используется документ «Начисление зарплаты работникам организаций». Произведем 28.02.2006 года начисление заработной платы главному бухгалтеру ООО

12. Учет заработной платы

12. Учет заработной платы Основные задачи:1) производить в установленные сроки расчеты с персоналом по оплате труда;2) своевременно и правильно относить на себестоимость продукции, работ, услуг (ПРУ) сумму начисленной зарплаты с отчислениями на социальное

Другие удержания из заработной платы

Другие удержания из заработной платы Кроме НДФЛ, из заработной платы могут производиться другие удержания, предусмотренные законодательством:• по исполнительным листам;• в связи с причинением ущерба организации;• задолженности работника в пользу

5. Валовые ставки заработной платы и чистые ставки заработной платы

5. Валовые ставки заработной платы и чистые ставки заработной платы На рынке труда работодатель покупает и получает в обмен на заработную плату определенное действие, которое он оценивает в соответствии с его рыночной ценой. На цену определенного количества

2.11. Выплата заработной платы

2.11. Выплата заработной платы 2.11.1. Порядок выплаты заработной платы Порядок выплаты заработной платы регламентируется ст. 136 ТК РФ, которой, в частности, предусмотрено, что при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о

2.12. Депонирование заработной платы

2.12. Депонирование заработной платы Согласно Порядку ведения кассовых операций в РФ (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. № 40) на выплату заработной платы в кассе предприятия отводится три дня, а в районах Крайнего Севера и приравненных к ним

3.2. Удержания из заработной платы, производимые работодателем в силу предоставленных ему прав

3.2. Удержания из заработной платы, производимые работодателем в силу предоставленных ему прав Трудовое законодательство предоставляет право работодателю производить удержания из заработной платы работника, однако, исключительно в случаях, предусмотренных ТК РФ и

Вопрос 32. Состав фонда заработной платы. Выплаты социального характера и прочие выплаты

Вопрос 32. Состав фонда заработной платы. Выплаты социального характера и прочие выплаты Фонд заработной платы состоит из четырех групп выплат:1) прямая заработная плата за отработанное время или проделанную работу;2) выплаты за неотработанное время;3) единовременные

5.5.1. Выплата заработной платы

5.5.1. Выплата заработной платы Если учредитель является еще и сотрудником собственной фирмы, то свою долю дохода он может получать в виде заработной платы.Пример 38Гражданин Токарев является учредителем ООО «Гелиос» и работает в обществе заместителем директора.Свою долю

13.9. Налог с заработной платы

13.9. Налог с заработной платы Налог с заработной платы является одной из форм предварительной уплаты подоходного налога. Плательщиками налога являются работники, а ответственность за начисление налога и уплату его финансовым органам несет работодатель. В связи с тем, что