Максимальный и минимальный размер пособия

Максимальный и минимальный размер пособия

Застрахованным лицам, страховой стаж которых не превышает шести месяцев, пособие рассчитывается исходя из одного минимального размера оплаты труда (МРОТ) (п. 6 ст. 7 Закона № 255-ФЗ).

В тех регионах, где установлены районные коэффициенты к заработной плате, максимальный размер пособия и величина одного МРОТ корректируются на величину районных коэффициентов.

Пример

Работник поступил на работу 10 января 2010 г. С 27 марта по 10 апреля включительно (15 календарных дней) он болел.

До этого он нигде не работал и трудового стажа не имел. Следовательно, пособия по временной нетрудоспособности ему будут рассчитываться исходя из одного МРОТ – 4330 руб. за полный календарный месяц.

В марте 31 календарный день. Следовательно, максимальная величина дневного пособия составит 139,68 руб. (4330 руб. : 31 день). В марте работник проболел 4 календарных дня. Значит, сумма пособия по временной нетрудоспособности за март будет равна 558,72 руб. (139,68 руб. ? 4 дня).

В апреле 30 календарных дней. Следовательно, максимальная величина дневного пособия составит 144,33 руб. (4330 руб. : 30 дней). В апреле работник проболел 10 календарных дней. Значит, сумма пособия по временной нетрудоспособности за апрель будет равна 1443,3 руб. (144,33 руб. ? 10 дней).

Общая сумма пособия по временной нетрудоспособности за март-апрель составит 2002,02 руб. (558,72 руб. + 1443,3 руб.).

Максимальный размер пособия по временной нетрудоспособности за полный календарный месяц составляет:

– в 2008 г. – 17 250 руб.;

– в 2009 г. – 18 720 руб.;

С 1 января 2010 г. отменяется максимальное ограничение размера пособия по временной нетрудоспособности (п. 5 ст. 7 Закона № 255-ФЗ), а также максимальное ограничение размера пособия по беременности и родам (п. 2 ст. 11 Закона № 255-ФЗ). В то же время при расчете пособия по временной нетрудоспособности и пособия по беременности и родам величина среднего дневного заработка не может превышать средний дневной заработок, рассчитанный по формуле, приведенной в п. 3.1 ст. 14 Закона № 255-ФЗ:

Напомним, что в 2010 г. максимальный размер базы для начисления страховых взносов в отношении каждого физического лица будет составлять 415 000 руб. (п. 4 ст. 8 Закона № 212-ФЗ). С сумм выплат и вознаграждений, которые превышают максимальный размер базы, организации не должны начислять и уплачивать страховые взносы.

Следовательно, максимальный средний дневной заработок в 2010 г. будет составлять 1136,99 руб. (415 000 руб. : 365 дн.).

!!! ОБРАТИТЕ ВНИМАНИЕ!

Каждый страхователь самостоятельно рассчитывает средний дневной заработок и сравнивает его с максимальным дневным заработком.

Максимальный средний дневной заработок

Предельная величина базы для начисления страховых взносов во внебюджетные фонды на день наступления страхового случая

365 дней

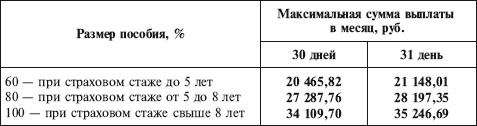

В результате такого подхода максимальный размер пособия по временной нетрудоспособности в 2010 г. будет зависеть от страхового стажа застрахованного лица (табл. 6).

Таблица 6

Максимальная сумма пособия по временной нетрудоспособности, по беременности и родам в 2010 году

Пример

Работница организации проболела с 22 по 31 января 2010 г. (10 календарных дней).

Расчетный период для исчисления среднего заработка – с 1 января по 31 декабря 2009 г.

За этот период сумма выплат, учитываемых при расчете среднего заработка, составила 474 500 руб.

Предположим, что расчетный период был отработан сотрудницей полностью.

Средний дневной заработок работницы составляет 1300 руб. (474 500 руб. : 365 дн.).

Поскольку величина фактического дневного заработка превышает максимальный средний дневной заработок (1136,99 руб.), пособие по временной нетрудоспособности работницы следует рассчитывать исходя из максимального среднего дневного заработка.

Предположим, что страховой стаж работницы составляет 6 лет. Значит, пособие по временной нетрудоспособности следует рассчитывать исходя из 80% среднего заработка.

Величина дневного пособия по временной нетрудоспособности составит 909,59 руб. (1136,99 руб. ? 80%).

Сумма пособия по временной нетрудоспособности будет равна 9095,90 руб. (909,59 руб. ? 10 дн.).

Пунктом 15 ст. 37 Федерального закона от 22.07.2009 № 213-ФЗ предусмотрены переходные положения в отношении действия новой редакции Закона № 255-ФЗ.

Если страховой случай (временная нетрудоспособность) наступит 01.01.2010 или позднее, то рассчитывать пособие по временной нетрудоспособности следует в соответствии с новым порядком, т.е. с учетом максимального размера среднего дневного заработка.

Если же временная нетрудоспособность наступит до 01.01.2010, то рассчитывать пособие по временной нетрудоспособности следует по-старому – с применением максимального ограничения размера пособия. Напомним, что в 2009 г. максимальный размер пособия по временной нетрудоспособности составил 18 720 руб.

При этом предусмотрено одно исключение в отношении тех страховых случаев, которые наступили в 2009 г. и продолжаются в 2010 г. Если за период временной нетрудоспособности, которая приходится на 2010 г., размер пособия, рассчитанный по новым правилам, окажется больше, чем пособие, рассчитанное по старым правилам, то работодатели имеют право выплатить пособие в большем размере.

Пример

Сотрудница организации проболела с 28 декабря 2009 г. по 10 января 2010 г. (14 календарных дней).

Расчетный период для исчисления среднего заработка – с 1 декабря 2008 г. по 30 ноября 2009 г.

За этот период сумма выплат, учитываемых при расчете среднего заработка, составила 474 500 руб. Предположим, что расчетный период был отработан сотрудницей полностью.

Средний дневной заработок сотрудницы составляет 1300 руб. (474 500 руб. : 365 дн.).

Предположим, что страховой стаж сотрудницы составляет 6 лет. Значит, пособие по временной нетрудоспособности следует рассчитывать исходя из 80% среднего заработка. Величина дневного пособия по временной нетрудоспособности составит 909,59 руб. (1300 руб. ? 80%).

Рассчитаем сумму максимального дневного пособия в декабре 2009 г. Она составляет 603,87 руб. (18 720 руб. : 31 дн.). Поскольку величина фактического дневного заработка превышает максимальный средний дневной заработок (603,87 руб.), пособие по временной нетрудоспособности за декабрь 2009 г. следует рассчитывать исходя из максимального среднего дневного заработка.

За период с 28 по 31 декабря 2009 г. сотруднице полагается пособие в размере 2415,47 руб. (603,87 руб. ? 4 дн.).

За период с 1 по 10 января 2009 г. сумма пособия, рассчитанная по старым правилам, составит 6038,7 руб. (603,87 руб. ? 10 дн.).

При расчете пособия по временной нетрудоспособности по новым правилам следует использовать максимальный средний дневной заработок в размере 1136,99 руб. (415 000 руб. : 365 дн.). Сумма пособия по временной нетрудоспособности за период с 1 по 10 января 2010 г., рассчитанная по новым правилам, равна 11 369,9 руб. (1 136,99 руб. х 10 дн.).

Следовательно, за время болезни, которое приходится на январь 2010 г., организация может выплатить бо?льшую сумму.

В итоге общая сумма пособия по временной нетрудоспособности составит 17 408,6 руб. (6038,7 руб. + 11 369,9 руб.).

Получить пособие по временной нетрудоспособности застрахованные лица могут, только если они соблюдают условия, предусмотренные как Законом № 255-ФЗ, так и другими федеральными законами. Поэтому на пособие не могут рассчитывать те, кто умышленно причинил вред своему здоровью, если этот факт установлен судом, или получил травму в процессе совершения преступления.

Немного больше повезло лицам, болезнь или травма которых была связана с алкогольным опьянением. С 2007 г. указанные лица смогут получить пособие в размере одного МРОТ за полный календарный месяц (подп. 3 п. 1 ст. 6 Закона № 255-ФЗ).

В таком же размере будет выплачиваться пособие по временной нетрудоспособности в случае болезни или травмы, связанной с наркотическим или токсическим опьянением.

После 1 января 2007 г. лицам, которые нарушают режим, предписанный врачом, или без уважительной причины не являются в назначенный срок на врачебный осмотр, на место проведения медико-социальной экспертизы, размер выплачиваемого пособия будет уменьшен. С того дня, когда было допущено нарушение, пособие будет рассчитываться исходя из одного МРОТ за полный календарный месяц (ст. 8 Закона № 255-ФЗ).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.3.5. Минимальный налог и признание убытков

2.3.5. Минимальный налог и признание убытков Разумеется, всякий разумный предприниматель желает уплатить налог в наименьшей сумме. И если он платит единый налог с разницы между доходами и расходами, то этого можно добиться двумя путями – или уменьшая сумму дохода, или

8.3. Минимальный налог, особенности уплаты

8.3. Минимальный налог, особенности уплаты Это понятие используется только для тех налогоплательщиков, которые используют объект налогообложения «доходы, уменьшенные на величину расходов». Согласно п. 6 ст. 346.18 Налогового кодекса РФ, минимальный налог – это обязательный

МАКСИМАЛЬНЫЙ УБЫТОК

МАКСИМАЛЬНЫЙ УБЫТОК Размеры максимальных убытков можно определить двумя способами. Во-первых, это определяется по размерам самой убыточной сделки в торговле по какой-либо системе (или методу). Во-вторых, по самой убыточной сделке, возможной в торговле по какой-либо

Королевский размер

Королевский размер Если вы боролись со своим весом, телосложением или расстройствами пищевого поведения и при этом ваши размеры менялись, то наверняка у вас скопилась куча вещей на несколько гардеробов, конкурирующих за (возможно) ограниченную площадь.Глубоко

72. Размер пособия

72. Размер пособия Пособие по временной нетрудоспособности, оплачиваемое вследствие профессионального заболевания или трудового увечья не зависит от длительности непрерывного трудового стажа и начисляется в 100% размере заработка.В других случаях пособие выдается:в

104. Размер алиментов

104. Размер алиментов При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка – 1/4, на двух детей – 1/3, на трех и более детей – половины заработка и иного дохода

Размер пособия зависит от величины непрерывного трудового стажа

Размер пособия зависит от величины непрерывного трудового стажа Пособия по временной нетрудоспособности выплачиваются не за рабочие, а за календарные дни временной нетрудоспособности (п. 8 ст. 6 Закона № 255-ФЗ).При этом размер пособия зависит от величины страхового

14.2. РАЗМЕР ТАРИФОВ

14.2. РАЗМЕР ТАРИФОВ На основании п. 1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитываются исходя из страхового тарифа с учетом скидок и

Минимальный семидневный торговый диапазон (NR7)

Минимальный семидневный торговый диапазон (NR7) Тоби Кребел популяризировал торговую модель NR7 в своей книге «Day Trading with Short Term Price Patterns and Opening Range Breakout» (рис. 14). РИС. 14Семидневный торговый диапазон (NR7) – NR7 определяется как минимальный за предыдущие шесть дней торговый

Максимальный семидневный торговый диапазон (WR70D)

Максимальный семидневный торговый диапазон (WR70D) Семидневный широкий торговый диапазон (WR70D) появляется, когда текущий бар имеет самый широкий торговый диапазон за последние 7 баров. И при этом максимум данного бара выше максимума предыдущего бара, а минимум ниже минимума

Глава 1. Порядок исчисления и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам

Глава 1. Порядок исчисления и выплаты пособия по временной нетрудоспособности и пособия по беременности и родам С начала 2006 года действуют новые правила исчисления пособия по временной нетрудоспособности и беременности и родам. Эти изменения введены Федеральным

Вопрос 91. Дифференциация и концентрация доходов. Покупательная способность доходов населения, минимальный прожиточный уровень, показатели бедности

Вопрос 91. Дифференциация и концентрация доходов. Покупательная способность доходов населения, минимальный прожиточный уровень, показатели бедности Статистической формой представления явления дифференциации населения по уровню материального благосостояния являются

Размер выборки

Размер выборки Концепция размера выборки проста: для того чтобы делать статистически достоверные заключения, нужно иметь достаточно большую выборку. Чем меньше выборка, тем грубее выводы, которые можно сделать; чем выборка больше, тем выводы качественнее. Нет никакого

Размер позиции

Размер позиции Черепахи использовали передовой для своего времени алгоритм расчета размера позиции, который регулировал размер в зависимости от волатильности рынка, выраженной в долларах. Это означало, что позиция на рынке имела тенденцию к увеличению или уменьшению

Максимальный потенциал может быть дома

Максимальный потенциал может быть дома Выход на новые рынки через дистрибутивную экспансию долгие годы был очевидным и простым решением для многих компаний, стремившихся к росту. Однако если ваша цель – добиться максимальной отдачи инвестиций, то новые рынки зачастую

42. Логическим продолжением формирования брендинговой стратегии считается создание фирменного стиля. На что здесь надо обращать внимание? Какой минимальный набор элементов необходим?

42. Логическим продолжением формирования брендинговой стратегии считается создание фирменного стиля. На что здесь надо обращать внимание? Какой минимальный набор элементов необходим? Опять вы про брендинговые стратегии…С фирменного стиля, вернее с его основных