Расходы по оплате процентов за пользование заемными средствами

Расходы по оплате процентов за пользование заемными средствами

Довольно часто коммерческие организации привлекают заемные средства для приобретения или строительства объекта основных средств, пополнения оборотных средств или на другие цели.

По договору займа одна сторона (заимодавец) передает в собственность другой стороны (заемщика) деньги или иное имущество. При этом заемщик обязуется через определенное время вернуть заимодавцу такую же сумму денег или равное количество полученных вещей того же рода и качества (п. 1 ст. 807 ГК РФ).

Таким образом, предметом договора займа могут быть как денежные средства, так и иное имущество заимодавца. Договор займа считается заключенным с момента передачи имущества (денежных средств или вещей) заемщику.

Действующий Гражданский кодекс РФ рассматривает кредит как одну из разновидностей займа с присущими ей особенностями. В соответствии со ст. 819 ГК РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее».

Из определения кредитного договора следует, что заимодавцем (кредитором) по нему могут выступать только:

• банк, т. е. кредитная организация, которая имеет исключительное право осуществлять в совокупности такие банковские операции, как привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

• иная кредитная организация (небанковская кредитная организация), т. е. кредитная организация, имеющая право осуществлять отдельные банковские операции (ст. 1 Закона № 395-1).

Предметом кредитного договора выступают только денежные средства (наличные или безналичные), в то время как по договору займа заемщику могут быть переданы как деньги, так и другие вещи.

Передача наличных денег характерна для кредитных договоров, по которым в качестве заемщика выступает гражданин. В этом случае к заемщику переходит право собственности на переданные ему по кредитному договору наличные деньги.

По кредитным договорам, в которых в качестве заемщика выступает юридическое лицо, заемщику, как правило, передаются не наличные деньги, а права требования к банку по договору банковского счета (глава 45 ГК РФ).

На практике это осуществляется в два этапа:

– сначала банк открывает ссудный счет;

– затем банк зачисляет денежные средства с ссудного счета на банковский счет заемщика.

Привлекая заемные средства, организация несет определенные затраты по их обслуживанию. К ним относятся:

• проценты по полученным займам и кредитам;

• курсовые разницы по кредитам и займам в иностранной валюте или условных денежных единицах;

• дополнительные затраты, непосредственно связанные с получением займов и кредитов.

Перечислять проценты по кредитам и займам, полученным организацией, следует в том порядке, который установлен договором кредита или займа.

При упрощенной системе налогообложения в состав расходов включаются проценты по кредитам (займам), которые были получены в виде денежных средств (подп. 9 п. 1 ст. 346.16 НК РФ). Следовательно, проценты по займам, полученным в виде имущества, при упрощенной системе налогообложения расходами не признаются.

В то же время никаких ограничений по источнику предоставления кредитов и займов в денежной форме главой 26.2 НК РФ не предусмотрено. Это значит, что заимодавцем может выступить как кредитная организация, так и любое юридическое и физическое лицо. Договор займа между юридическими лицами должен быть заключен только в письменной форме (п. 1 ст. 808 ГК РФ).

Основным условием по признанию расходов по уплате процентов является их фактическая оплата. Расходы по уплате процентов за предоставление в пользование денежных средств определяются по правилам ст. 269 НК РФ.

В целях налогообложения расходы на уплату процентов по кредитам и займам являются нормируемыми расходами. Это значит, что учесть при расчете налога на прибыль можно не всю сумму процентов, начисленных по кредиту или займу, а только ту часть, которая не превышает определенную величину.

Согласно ст. 269 НК РФ эту нормативную величину можно рассчитать двумя способами.

Первый способ заключается в следующем. Фактически начисленные проценты сравниваются со средним уровнем процентов по всем кредитам и займам, которые получены в отчетном периоде на сопоставимых условиях. В расходы включается только та сумма процентов, которая не превышает средний уровень более чем на 20%.

Кредиты и займы считаются полученными на сопоставимых условиях, если:

• они выданы в одной и той же валюте;

• у них одни и те же сроки возврата;

• у них сопоставимые объемы (размер заемных средств);

• они аналогичны по обеспечению (оформлены залогом, банковской гарантией, поручительством и т.д.);

Предприятие должно установить самостоятельно те критерии, по которым будут сравниваться займы, и закрепить их в своей учетной политике для целей налогообложения.

В течение года менять критерии сопоставимости нельзя.

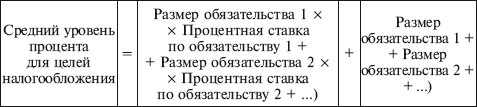

Средний уровень процентов можно рассчитать по следующей формуле:

После того как определен средний уровень процентов, его нужно сравнить с процентами по полученному займу.

Если проценты по займу превышают средний уровень более чем на 20%, то облагаемую прибыль можно уменьшить на сумму, рассчитанную по следующей формуле:

Если проценты по займу не превышают средний уровень больше чем на 20%, то их относят к расходам в полной сумме.

По займам, которые организация получила больше чем на один отчетный период, регулярно пересчитывать средний уровень процентов не надо. Достаточно сделать это при его получении.

Дополнительное соглашение об изменении процентных ставок или других условий договора приравнивается к выдаче нового долгового обязательства. Поэтому по такому долговому обязательству в течение его действия пересчитывается величина среднего уровня процентов исходя из данных по аналогичным долговым обязательствам текущего отчетного периода.

Если условия договора в период его действия были существенно изменены и обязательство перестает быть сопоставимым с конкретной группой обязательств, то учитывать его при расчете среднего размера процентов нельзя. Исключить из расчета такое обязательство нужно начиная с того отчетного периода, когда произошли изменения.

Второй способ подходит тем организациям, у которых нет кредитов и займов, полученных на сопоставимых условиях. По рублевым кредитам они могут включить в расходы проценты, которые не превышают сумму, рассчитанную исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Если долговые обязательства не содержат условие об изменении процентной ставки в течение всего срока действия долгового обязательства, то используется ставка рефинансирования, которая действовала в период привлечения денежных средств.

Что касается прочих долговых обязательств, то при расчете нормативной величины процентов следует использовать ту ставку рефинансирования ЦБ РФ, которая действует на дату признания расходов в виде процентов.

Эти уточнения были внесены в п. 1 ст. 269 НК РФ Федеральным законом от 06.06.2005 № 58-ФЗ. Они применяются только к тем кредитам и займам, которые были получены после 1 января 2006 г. (письмо Минфина России от 06.12.2006 № 03-03-04/1/811). К долговым обязательствам, полученным до указанной даты, эти положения не применяются.

Таким образом, организация, применяющая УСН, может учесть расходы в виде процентов по полученным кредитам (займам), если:

• кредит (займ) получен в виде денежных средств;

• проценты уплачены;

• сумма процентов определена с учетом норм ст. 269 НК РФ.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Федеральным законом от 26.1 1.2008 № 224-ФЗ внесены изменения в порядок применения ст. 269 НК РФ. В частности, действие абз. 4 п. 1 ст. 269 НК РФ приостанавливается на период с 1 сентября 2008 г. до 31 декабря 2009 г. (п. 22 ст. 2 Закона № 224-ФЗ).

Напомним положения этого абзаца. При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается:

– равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, – при оформлении долгового обязательства в рублях;

– равной 15% – по долговым обязательствам в иностранной валюте.

В период приостановления действия абз. 4 п. 1 ст. 269 НК РФ действует следующее правило. При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается:

– равной ставке рефинансирования ЦБ РФ, увеличенной в 1,5раза, – при оформлении долгового обязательства в рублях;

– равной 22% – по долговым обязательствам в иностранной валюте (ст. 8 Закона № 224-ФЗ).

Поскольку положение о приостановлении действия абз. 4 п. 1 ст. 269 НК РФ вступают в силу с 1 января 2009 г., организации, применяющие УСН, после указанной даты должны пересчитать сумму процентов, включенных в состав расходов, за период с 1 сентября по 31 декабря 2008 г.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Индивидуальные предприниматели являются плательщиками этих сборов на основании статьи 333.1 НК РФ.Обязанность по уплате сбора возникает в том случае, если

4.2.35. Периодические платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации

4.2.35. Периодические платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации В случае если налогоплательщики – пользователи авторских произведений, применяющие УСН, выплачивают вознаграждения организациям,

7. Бухгалтерский учет операций с заемными средствами у организации-займодавца

7. Бухгалтерский учет операций с заемными средствами у организации-займодавца Правила формирования в бухгалтерском учете и отчетности информации о финансовых вложениях организации установлены Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02,

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Дикие звери, птицы, рыбы, моллюски и водные млекопитающие, обитающие в пределах территории и прибрежной экономической зоны Российской Федерации, – это природные

106. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

106. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов,

Порядок учета процентов, дисконта по причитающимся к оплате векселям, облигациям и иным выданным заемным обязательствам

Порядок учета процентов, дисконта по причитающимся к оплате векселям, облигациям и иным выданным заемным обязательствам Применительно к обращению векселей в ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» «под дисконтом понимается разница между суммой,

Пример 3. В командировочные расходы сотрудника включены плата за пользование телевизором, счета из ресторана и оплата за пользование бассейном

Пример 3. В командировочные расходы сотрудника включены плата за пользование телевизором, счета из ресторана и оплата за пользование бассейном В целях исчисления налога на прибыль командировочные расходы относятся к прочим расходам, связанные с производством и (или)

Пример 22.При использовании сотрудником личного мобильного телефона в служебных целях организация выплачивает компенсацию и возмещает расходы работника по оплате услуг связи и учитывает их в целях исчисления ЕСН

Пример 22.При использовании сотрудником личного мобильного телефона в служебных целях организация выплачивает компенсацию и возмещает расходы работника по оплате услуг связи и учитывает их в целях исчисления ЕСН Согласно п. 3 ст. 217 НК РФ и подп. 2 п. 1 ст. 238 НК РФ

Пример 10. В налоговую базу по ЕСН включена материальная выгода, полученная от экономии на процентах за пользование заемными средствами

Пример 10. В налоговую базу по ЕСН включена материальная выгода, полученная от экономии на процентах за пользование заемными средствами В соответствии с п. 1 ст. 236 НК РФ объектом налогообложения ЕСН признаются выплаты (в том числе в натуральной форме) и иные

2.5.1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

2.5.1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Объектами обложения признаются:– объекты животного мира в соответствии с перечнем, установленным пунктом 1 статьи 333.3 НК РФ, изъятие которых из среды их обитания

5.10. Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями

5.10. Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями Налогоплательщики единого налога могут учесть в составе расходов по уплате процентов –

5.24. Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации

5.24. Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации Торгующие организации использующей упрощенную систему налогообложения могут включить в расходы стоимость товаров, приобретенных для последующей перепродажи. Стоимость товаров

36. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

36. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов,

Перефразировав закон Парето, можно сказать: сто процентов от ста процентов иногда меньше, чем восемьдесят процентов от ста процентов

Перефразировав закон Парето, можно сказать: сто процентов от ста процентов иногда меньше, чем восемьдесят процентов от ста процентов Более ста лет назад Вилфред Парето обнаружил статистическую закономерность, которой до сих пор не найдено объяснение, но которая

Расходы и счета к оплате

Расходы и счета к оплате • Многие бизнесмены забывают, что важной составляющей денежного потока является оплата счетов, которые получают они сами. Поэтому оплачивайте счета как можно быстрее. Тем не менее заранее попросите о продлении сроков оплаты. Обычно хорошим

Курбангалеева Оксана Алексеевна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉