Основные правила заполнения декларации

Основные правила заполнения декларации

ИНН организации состоит из 10 знаков. В верхней части каждой страницы для указания ИНН предусмотрено поле из 12 ячеек. ИНН вписывается слева направо, начиная с первой ячейки, а в последних двух ячейках ставится прочерк (например 7715201050 – ).

Страницы декларации, как и прежде, имеют сквозную нумерацию, вне зависимости от их количества. Начинать нумерацию следует с титульного листа.

Поле для указания номера страницы имеет три ячейки. На первой странице проставляется номер «001», на десятой – «010» и т.д.

Заполнение декларации по единому налогу начинается с раздела 2 «Расчет суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

После раздела 2 заполняется раздел 1 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика».

Прежде всего в этом разделе отражаются данные об объекте налогообложения. По строке 001 «упрощенцы» указывают специальный код:

– «1» – если они уплачивают единый налог с доходов;

– «2» – если они рассчитывают единый налог с разницы между доходами и расходами.

Код ОКАТО административно-территориального образования по месту нахождения организации или по месту жительства индивидуального предпринимателя указывается в строке 010.

Для указания кода по ОКАТО предусмотрено поле из 11 ячеек. Заполнять это поле следует начиная с первой ячейки слева направо. Незаполненные ячейки заполняются нулями (например 45280574000).

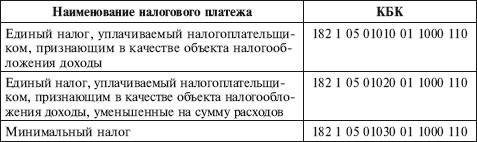

В строке 020 указывается код бюджетной классификации (КБК), согласно которому перечисляется единый налог при применении упрощенной системы налогообложения, а по строке 080 – КБК, согласно которому перечисляется минимальный налог.

КБК по единому и минимальному налогу

В разделе 1 декларации есть строки для отражения сумм авансовых платежей по единому налогу, подлежащих уплате за I квартал (строка 030), первое полугодие (строка 040), 9 месяцев (строка 050). Эти строки должны заполнять все упрощенцы вне зависимости от выбранного объекта налогообложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Основные правила ведения бизнеса

Основные правила ведения бизнеса Правило № 1. Не стремитесь добывать деньги, а поймите, какой вы создаете продукт (нечто, что кому-то нужно). То есть поймите сам способ приобретения чужого внимания. Примечание Это правило не относится к тем, кого не интересует аспект

4.1. Примерный формат и основные разделы Положения о бюджетировании и финансовом планировании в ПО или АО (цели, назначение, порядок разработки, заполнения, представления бюджетов и организации отчетности по ним)

4.1. Примерный формат и основные разделы Положения о бюджетировании и финансовом планировании в ПО или АО (цели, назначение, порядок разработки, заполнения, представления бюджетов и организации отчетности по ним) ПроектОбщие положенияБюджет – это финансовый план,

Безопасная ипотека. Основные правила игры

Безопасная ипотека. Основные правила игры Вокруг условий получения ипотечного кредита в России существует множество мифов, до странности живучих. Один их них состоит в том, что банк «в случае чего» может выбросить заемщика из ипотечной квартиры. На самом деле, покупая

Глава 14 Урок инвестора № 12: ОСНОВНЫЕ ПРАВИЛА ИНВЕСТИРОВАНИЯ

Глава 14 Урок инвестора № 12: ОСНОВНЫЕ ПРАВИЛА ИНВЕСТИРОВАНИЯ Помню, как-то я был в отчаянии от того, как складывалась моя жизнь в финансовом плане. У меня оставалось примерно три месяца до того, как я должен был оставить военную службу и окунуться в гражданский мир. Я

II Основные правила ведения бухгалтерского учета

II Основные правила ведения бухгалтерского учета Требования к ведению бухгалтерского учета9. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах

III Основные правила составления и представления бухгалтерской отчетности

III Основные правила составления и представления бухгалтерской отчетности Основные требования29. Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством

V Основные правила сводной бухгалтерской отчетности

V Основные правила сводной бухгалтерской отчетности 91. В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ,

8. Основные принципы и правила бухгалтерского учета

8. Основные принципы и правила бухгалтерского учета Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ определяют основные правила ведения бухгалтерского учета :1. Обязательность двойной записи

4.1. Порядок заполнения налоговой декларации по налогу на доходы физических лиц

4.1. Порядок заполнения налоговой декларации по налогу на доходы физических лиц Не позднее 30 апреля индивидуальные предприниматели, применяющие общую систему налогообложения, должны представить налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за

4.2. Порядок заполнения налоговой декларации по налогу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

4.2. Порядок заполнения налоговой декларации по налогу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения Индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, представляют в налоговый орган по месту

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности

4.3. Порядок заполнения налоговой декларации по налогу по единому налогу на вмененный доход для отдельных видов деятельности Форма налоговой декларации и Порядок ее заполнения утверждены Приказом Минфина России от 19 декабря 2006 г. N 177н.Уплата единого налога производится

4.4. Порядок заполнения налоговой декларации по налогу по единому сельскохозяйственному налогу

4.4. Порядок заполнения налоговой декларации по налогу по единому сельскохозяйственному налогу Налоговая декларация по единому сельскохозяйственному налогу заполняется налогоплательщиками, применяющими систему налогообложения для сельскохозяйственных

20. Основные правила составления таблиц

20. Основные правила составления таблиц Правила построения и оформления статистических таблиц.Таблица должна быть составлена компактно, т. е. быть небольшой по размеру и легко обозримой.Общий заголовок таблицы должен кратко выражать ее основное содержание. В нем

Основные правила поведения в условиях стресса

Основные правила поведения в условиях стресса Сколько не жить, обо всем не перетужить. (Народная мудрость) Различные жизненные трудности встающие на нашем пути и заставляющие нас иногда испытывать стресс, вызывают в нашем организме некоторые биохимические реакции. Это

4. Основные правила составления таблиц

4. Основные правила составления таблиц Таблица должна быть составлена компактно, т. е. быть небольшой по размеру и легко обозримой.Общий заголовок таблицы должен кратко выражать ее основное содержание. В нем стараются указать время, территорию, к которым относятся данные,

Основные правила коучинга

Основные правила коучинга 1. Изначально всегда концентрируйтесь на осязаемом результате.Человек вдохновляется и остается мотивированным, стремясь к цели, если ожидаемый результат ощутим – то есть его можно увидеть, услышать или почувствовать в самом начале. Убедитесь,