9.9. Учет внутрихозяйственных расчетов

9.9. Учет внутрихозяйственных расчетов

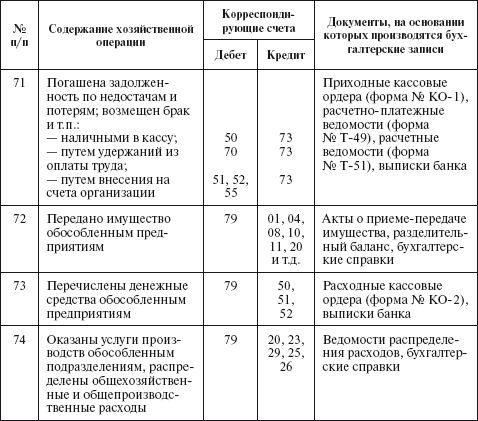

В некоторых случаях сельскохозяйственные предприятия могут использовать счет 79 «Внутрихозяйственные расчеты», на котором учитывают расчеты с филиалами, представительствами, отделениями и другими своими обособленными подразделениями на отдельных балансах (внутрибалансовые расчеты). В частности, на счете 79 учитывают расчеты по выделенному имуществу, взаимному отпуску материальных ценностей, реализации продукции, передаче расходов на общеуправленческую деятельность, выплате заработной платы работникам указанных подразделений, по фондам потребления и за счет них (если фонды не передаются подразделениям, а учитываются на балансе организации) и т.д.

Бухгалтерский учет на сельскохозяйственных предприятиях, имеющих филиалы (представительства) или иные структурные подразделения, возможен в разных формах в зависимости от назначения подразделений, источников финансирования их расходов, структуры управления ими, территориального расположения и других особенностей. Порядок ведения бухгалтерского учета у головного предприятия зависит также от наличия или отсутствия банковского счета у филиалов и отдельного баланса.

Если филиалы, представительства и другие обособленные подразделения выделены на отдельный баланс, то для расчетов головного предприятия с обособленными подразделениями используют счет 79 «Внутрихозяйственные расчеты».

К счету 79 могут быть открыты, в частности, следующие субсчета:

1 «Расчеты по выделенному имуществу»;

2 «Расчеты по текущим операциям»;

3 «Расчеты по договору доверительного управления имуществом».

Рассмотрим порядок отражения операций на первых двух субсчетах.

На субсчете 79–1 «Расчеты по выделенному имуществу» учитывают состояние расчетов с обособленными подразделениями предприятия, выделенными на самостоятельный баланс, по переданным им внеоборотным и оборотным активам. Переданное имущество списывают с кредита соответствующих счетов (01 «Основные средства», 10 «Материалы» и др.) в дебет субсчета 79–1. Принятое имущество подразделения предприятия приходуют по дебету соответствующих счетов (01, 10 и др.) с кредита субсчета 79–1.

На субсчете 79–2 «Расчеты по текущим операциям» учитывают состояние всех прочих расчетов предприятия с подразделениями, выделенными на отдельный баланс: по взаимному отпуску материальных ценностей, продаже продукции, передаче расходов по общеуправленческой деятельности, выплате заработной платы работникам подразделений и т.п.

На балансе предприятия внутрихозяйственные расчеты не отражаются, т.е. в отчетности предприятия остатки по счетам обособленных балансов присоединяются к остаткам по соответствующим счетам головного предприятия.

Филиалы и другие обособленные подразделения отражают полученное от головного предприятия имущество по дебету счетов учета имущества и кредиту счета 79 «Внутрихозяйственные расчеты». Возвращенное головному предприятию имущество списывают с кредита счетов учета имущества в дебет счета 79. Хозяйственные операции по приобретению имущества, учету затрат на производство, продаже продукции и др. оформляются у обособленных подразделений обычными бухгалтерскими записями.

Если обособленные подразделения не имеют отдельного баланса, то для учета их операций открывают субсчета к счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 79 ведется по каждому обособленному подразделению предприятия, выделенному на самостоятельный баланс, и по видам расчетов. Синтетический учет по данному счету осуществляется в журнале–ордере № 8–АПК.

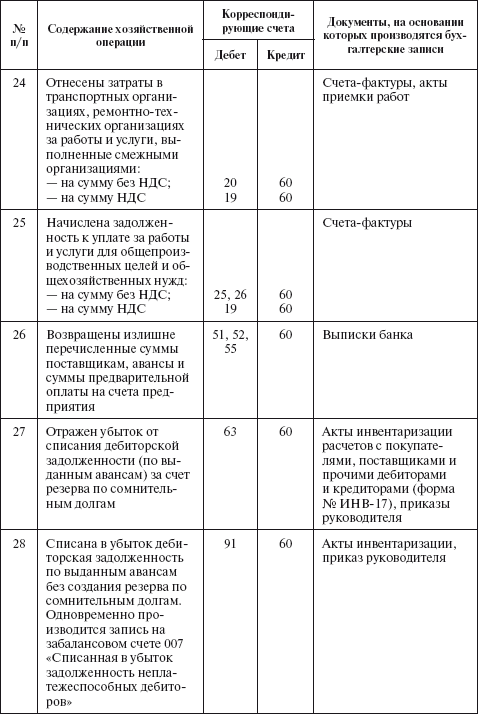

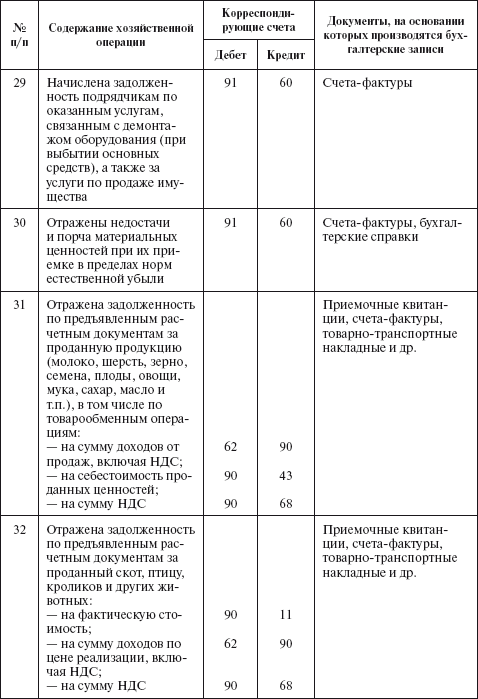

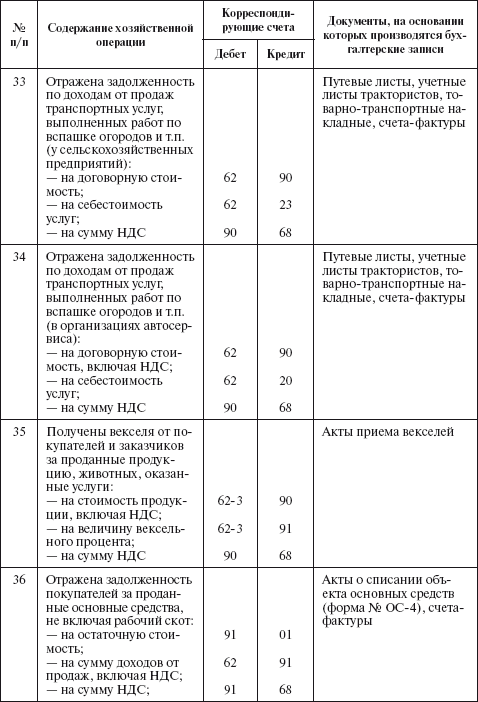

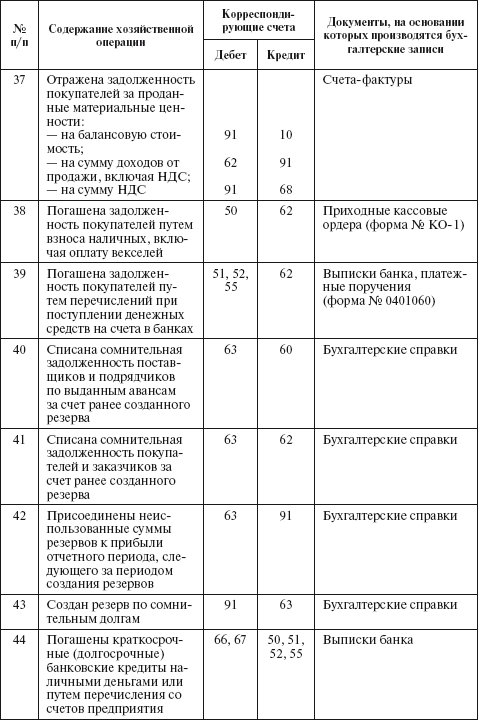

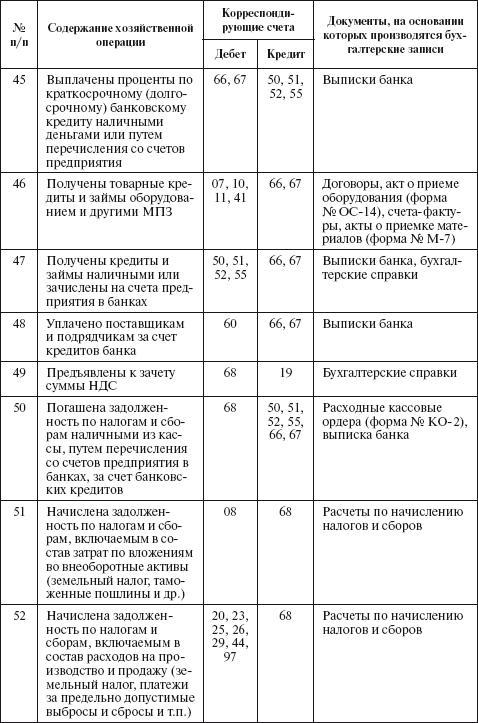

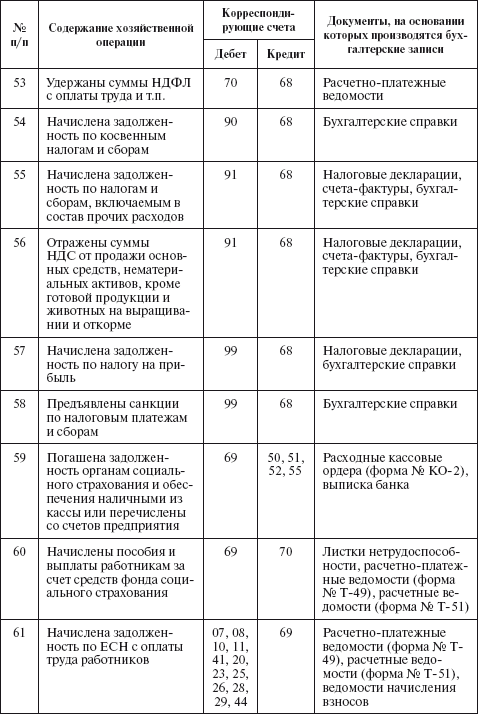

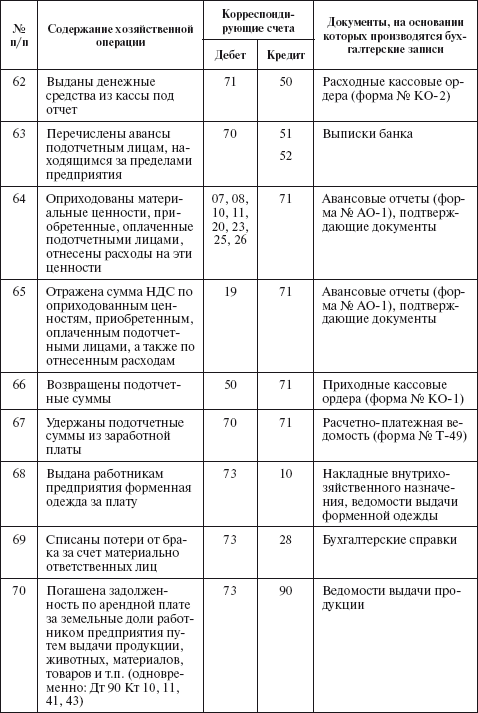

Типовая корреспонденция счетов по учету расчетов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ Этот учет ведут на счете 68 «Расчеты с бюджетом», к которому открывают субсчет «Расчеты по налогу на прибыль». На основании расчета авансовых платежей в бюджет по налогу на прибыль ежемесячно начисляются авансовые платежи, их отражают по

ГЛАВА 9 Учет расчетов

ГЛАВА 9 Учет расчетов После изучения этой главы вы узнаете:!!! о понятии учета расчетов;!!! о расчетах с поставщиками и подрядчиками;!!! о расчетах с покупателями и заказчиками;!!! о расчетах по кредитам и займам;!!! о расчетах по налогам и сборам, социальному страхованию и!!!

109. Учет расчетов по аккредитиву

109. Учет расчетов по аккредитиву На субсчете 55-1 «Аккредитивы» счета 55 «Специальные счета в банках» учитывают наличие и движение денежных средств, находящихся в аккредитивах.Аккредитив – это условное денежное обязательство, принимаемое банком-эмитентом по поручению

56. Учет расчетов с учредителями и акционерами

1. Понятие финансовой отчетности как источника информации в деятельности хозяйствующих субъектов в рыночной экономике Отчетность организаций представлена системой показателей, характеризующих результаты ее деятельности за отчетный период.Отчетность представляет

2.5 Учет расчетов по оплате труда

2.5 Учет расчетов по оплате труда Большое значение для объективного учета трудовой деятельности работников, его продвижения по «служебной лестнице» имеет правильная организация первичной документации, которая сейчас подразделяется на группы: первичная документация по

2.8 Учет расчетов с бюджетом

2.8 Учет расчетов с бюджетом Учет расчетов по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, предназначаются счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и

6.6. Учет расчетов по договору факторинга

6.6. Учет расчетов по договору факторинга В наши дни отечественные предприятия все чаще используют в своей деятельности финансирование под уступку денежного требования (факторинг).Эта схема расчетов выгодна всем: продавец сразу получает деньги за реализованную

3.1. Учет расчетов по налогам и сборам

3.1. Учет расчетов по налогам и сборам 3.1.1. На каких синтетических счетах ведется бухгалтерский учет расчетов по налогам и сборам?Обобщение информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работников этой организации

3.2. Учет расчетов с подотчетными лицами

3.2. Учет расчетов с подотчетными лицами 3.2.1. Кто может выступать в качестве подотчетного лица?Подотчетными лицами могут выступать работники организации, получившие авансом наличные суммы денежных средств на предстоящие административно-хозяйственные и операционные

3.3. Учет расчетов с поставщиками и подрядчиками

3.3. Учет расчетов с поставщиками и подрядчиками 3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:? за полученные товарно-материальные ценности, принятые выполненные

85. Учет расчетов с банками по кредитам

85. Учет расчетов с банками по кредитам Предприятие может получать в банке кредит на приобретение материально-производственных запасов, восполнения недостатка собственных оборотных средств, осуществления инвестиционных вложений и другие цели. Предприятие, получившее

86. Учет расчетов по аккредитиву

86. Учет расчетов по аккредитиву На субсчете 55-1 «Аккредитивы» счета 55 «Специальные счета в банках» учитывают наличие и движение денежных средств, находящихся в аккредитивах.Аккредитив – это условное денежное обязательство, принимаемое банком – эмитентом по поручению

87. Учет расчетов с покупателями

87. Учет расчетов с покупателями Реализация продукции осуществляется предприятием в соответствии с заключенными с покупателями договорами. Целью отражения хозяйственных операций по реализации на счетах бухгалтерского учета является выявление финансового результата

88. Учет расчетов с поставщиками и подрядчиками

88. Учет расчетов с поставщиками и подрядчиками На любом предприятиях помимо учета расчетов с покупателями ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая

92. Учет расчетов на оплату труда

92. Учет расчетов на оплату труда При организации учета труда и его оплаты необходимо обеспечить решение следующих задач: – учет расчетов по оплате труда с каждым работником организации;– учет затрат на оплату труда как элемента себестоимости продукции.Состав затрат

94. Учет расчетов с подотчетными лицами

94. Учет расчетов с подотчетными лицами Подотчетными лицами считаются работники предприятия, получающие авансом наличные денежные средства на предстоящие операционные, административные, командировочные расходы.Выдача наличных денег под отчет должна производиться из