10.8. Натуральная оплата труда на сельскохозяйственных предприятиях

10.8. Натуральная оплата труда на сельскохозяйственных предприятиях

Одной из проблем оплаты труда в сельском хозяйстве в настоящее время является то, что администрация предприятия в силу нехватки денежных средств на предприятии стремится выплатить заработную плату работникам в неденежной форме.

В ТК РФ оговорено, что выплата заработной платы должна производиться в денежной форме (в рублях). Число случаев, когда заработная плата может выплачиваться в неденежной форме, ограничено, причем должны выполняться следующие условия:

1) возможность выплаты заработной платы в неденежной форме должна быть предусмотрена трудовым договором;

2) выплаты в неденежной форме могут осуществляться по заявлению работника;

3) доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% общей суммы заработной платы.

Каждое сельскохозяйственное предприятие подходит к учету расчетов натуральной оплаты труда работников по–разному. В любом случае все, что связано с учетом оплаты труда в натуральной форме, необходимо отражать в учетной политике предприятия и оформлять приказом директора, в том числе формы первичных документов на оплату труда в натуральной форме, поскольку типовых документов по данному виду расчетов не существует.

Широкое применение натуральной оплаты труда в сельском хозяйстве связано прежде всего с двумя особенностями:

1) финансовые затруднения, которые в настоящее время испытывают практически все сельскохозяйственные предприятия. Это приводит к нехватке оборотных, в том числе денежных, средств и, как следствие, к задержке оплаты труда. Выходом из создавшегося положения послужило то, что предприятия интенсивно начали расплачиваться с работниками продукцией собственного производства и полученной по бартерным операциям;

2) предпочтения работников предприятия. Сельские жители, имеющие личные подсобные хозяйства, часто заинтересованы именно в натуральной оплате труда, поскольку, используя полученную сельскохозяйственную продукцию в собственном хозяйстве, они имеют большую материальную выгоду.

Выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на свободный оборот, не допускается.

Необходимо учитывать Постановление Пленума Верховного Суда Российской Федерации от 17 марта 2004 г. № 2, касающееся тех обстоятельств, на которые будут обращать внимание суды, а также трудовые инспекции при рассмотрении обоснованности выплаты заработной платы в неденежной форме. Бухгалтерский учет и налогообложение при натуральной оплате труда имеют свои особенности. Если предприятие оплачивает труд своих работников продукцией собственного производства или имеющимися у него товарами, то это факт реализации продукции (товаров, работ, услуг). При этом делают проводки:

Дт 70 «Расчеты с персоналом по оплате труда» Кт 90–1 «Выручка» – отражена выручка от реализации продукции (товаров, работ, услуг) работникам предприятия;

Дт 90–3 «Налог на добавленную стоимость» Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по налогу на добавленную стоимость» – начислен НДС;

Дт 90–2 «Себестоимость продаж» Кт 43 «Готовая продукция», 11 «Животные на выращивании и откорме», 41 «Товары», 29 «Обслуживающие производства», 23 «Вспомогательные производства» – списана продукция (товары, работы, услуги) по нормативным ценам.

При натуральной оплате труда все выплаты работникам, в том числе и в натуральной форме, признаются их доходом и должны облагаться налогами.

Согласно п. 1 ст. 39 НК РФ передача на возмездной основе права собственности на произведенную сельскохозяйственную продукцию, в том числе в счет оплаты труда, признается реализацией.

В силу подп. 20 п. 3 ст. 149 НК РФ реализация продукции собственного производства организацией, занимающейся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме доходов составляет не менее 70%, в счет оплаты труда в натуральной форме, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы, освобождается от НДС.

В соответствии с подп. 6 п. 1 ст. 208 НК РФ вознаграждение за выполнение трудовых и иных обязанностей признается объектом обложения НДФЛ. При получении налогоплательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества налоговую базу определяют как стоимость этих товаров (работ, услуг), иного имущества, исчисленную исходя из цен, указанных сторонами сделки, если иное не предусмотрено законом.

Согласно п. 1 ст. 226 НК РФ организация, в которой налогоплательщик получил доход, обязана исчислить, удержать у него и уплатить сумму НДФЛ.

Как следует из п. 4 ст. 226 НК РФ, начисленную сумму НДФЛ организация удерживает у налогоплательщика за счет любых денежных средств, выплачиваемых работнику. Удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты.

Существует и такое понятие, как «материальная выгода». Работник предприятия, как правило, приобретает (факт реализации присутствует) продукцию (товары, работы, услуги) по ценам ниже рыночных, что и составляет материальную выгоду работника. В таком случае с разницы между рыночной и льготной стоимостью продукции, полученной работником в качестве оплаты труда, также должен взиматься НДФЛ.

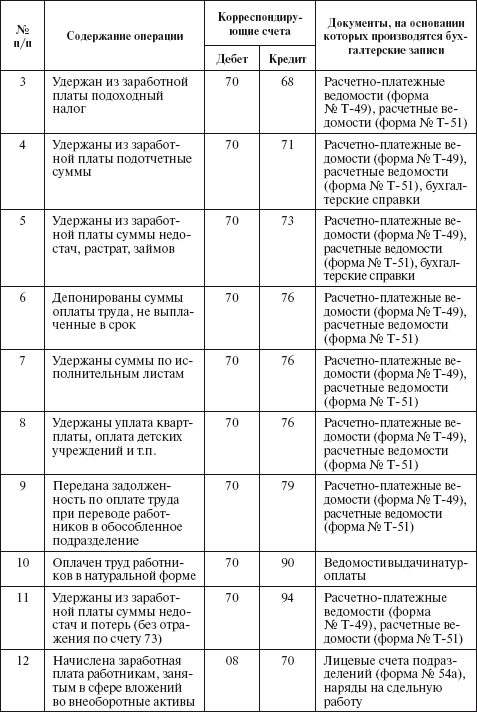

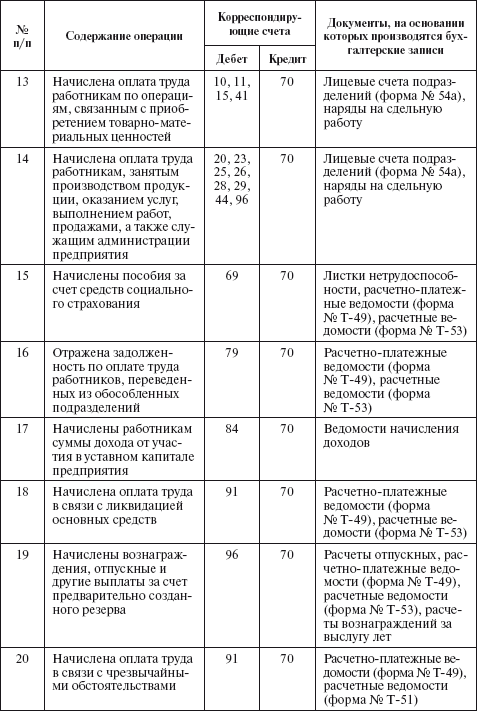

Типовая корреспонденция счетов по учету оплаты труда

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

53. Оплата труда лиц несписочного состава

53. Оплата труда лиц несписочного состава К лицам, которые не включаются в списочный состав, но учитываются в среднесписочной численности, относятся физические лица, с которыми организация заключила гражданско-правовой договор на выполнение работ (услуг). Это может быть

ГЛАВА 1 Бухгалтерский учет и учетная политика на сельскохозяйственных предприятиях

ГЛАВА 1 Бухгалтерский учет и учетная политика на сельскохозяйственных предприятиях После изучения этой главы вы узнаете:!!! о сущности бухгалтерского учета на сельскохозяйственных предприятиях;!!! об организации бухгалтерского учета на сельскохозяйственном

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

1.2. СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем

1.3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

1.3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА НА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ Бухгалтерский учет на сельскохозяйственных предприятиях характеризуется рядом особенностей, отражающих специфику отрасли. Это вызвано естественным фактором: процесс производства связан с

20. Оплата труда

20. Оплата труда Учет труда и заработной платы представляет собой сложную и очень трудоемкую бухгалтерскую задачу.Право на труд закреплено Конституцией Российской Федерации в ст. 37, которой определено, что каждый гражданин имеет право свободно распоряжаться своими

Оплата труда

Оплата труда Расходы на оплату труда включают в себя заработную плату работников и другие начисления в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей. К таким расходам относятся следующие затраты:• денежные суммы, начисленные по

Оплата труда

Оплата труда Труд работников оплачивается в соответствии с установленной в организации системой оплаты труда.Система оплаты труда представляет собой набор правил определения размеров оплаты труда. Системы оплаты труда можно объединить в группы, которые называются

2.12. Охрана труда на предприятиях нефтяной промышленности

2.12. Охрана труда на предприятиях нефтяной промышленности По вопросам охраны труда на предприятиях нефтеперерабатывающей промышленности подзаконные акты принимаются несколькими министерствами и ведомствами: Министерством энергетики РФ, Министерством труда и

1.4.7. Оплата труда

1.4.7. Оплата труда В этом пункте трудового договора необходимо отметить следующее (рис. 25):• размер тарифной ставки или должностного оклада;• дату получения заработной платы (в соответствии со ст. 136 ТК РФ заработная плата должна выплачиваться два раза в

2.6. Оплата труда при совместительстве

2.6. Оплата труда при совместительстве Понятие совместительства трактуется ст. 60.1, 60.2 ТК РФ. В частности, п письменного согласия работника ему может быть поручено выполнение в течение установленной продолжительности рабочего дня (смены) наряду с работой, определенной

3.2. Формы и системы оплаты труда на предприятиях Германии

3.2. Формы и системы оплаты труда на предприятиях Германии При разработке систем оплаты труда на многих предприятиях Германии исходят из следующих положений:Системы оплаты труда ориентируются на рынок, отрасль, функцию, производительность труда и результат

6.2. Оплата труда в Австрии

6.2. Оплата труда в Австрии В Австрии существуют коллективные договоры на предприятиях, являющихся членами Экономической палаты страны[40] . Они регулируют рабочее законодательство, зарплату и ее повышение на предприятиях по отраслям промышленности. Эти договоры

ОПЛАТА РУЧНОГО ТРУДА

ОПЛАТА РУЧНОГО ТРУДА Оплата работников ручного труда принимает форму повременной ставки, которая известна также как прямая повременная система заработной платы, поденная работа, единообразная ставка или почасовая ставка. Можно использовать такие поощрительные

Глава 8. Оплата труда

Глава 8. Оплата труда Бизнесмены часто говорят: «Я тоже плачу обычную зарплату», но никогда: «Мой продукт не лучше и не дешевле, чем у других». Ни один производитель в здравом уме не стал бы утверждать, что лучший продукт изготавливается из самого дешевого материала.