3.6. Виды аудиторских проверок и аудиторских услуг

В аудиторской деятельности четко выделяются два относительно самостоятельных направления: экспертиза и оказание услуг.

Примерное содержание деятельности аудитора по каждому из перечисленных направлений представлено в табл. 3.6.1.

В составе непосредственно аудиторских услуг, как показывает мировой опыт, относительно самостоятельное значение имеют четыре направления: консалтинг, конструктивные услуги, информационное обеспечение и исполнение функций хозяйствующего субъекта. Экспертиза достоверности бухгалтерского баланса и финансовой отчетности является наиболее развитым и распространенным видом деятельности.

Таблица 3.6.1. Виды аудиторской деятельности

Зарубежный опыт свидетельствует, что на ее долю приходится более половины объема работ, осуществляемых аудиторскими фирмами. Ее задача заключается в подтверждении достоверности и реальности бухгалтерского баланса, отчета о финансовых результатах и другой финансовой отчетности предприятия. Вместе с тем, экспертиза не ограничивается только подтверждением достоверности и выявлением негативных моментов в финансово-производственной деятельности предприятия. Она призвана также оказывать действенную, реальную помощь в организации учетного процесса, предупреждении нарушений действующего законодательства, в финансово-хозяйственной деятельности и бухгалтерском учете. Обязательная аудиторская проверка является необходимым условием создания нормальных правовых основ предпринимательства и взаимовыгодного сотрудничества предприятий и государства. Она в равной мере обеспечивает защиту имущественных интересов как товаропроизводителя, так и его инвесторов и государства. Документальным подтверждением защиты служит аудиторское заключение о том, что публикуемые предприятием данные о своей деятельности, включая годовые балансы, достоверны, ведение бухгалтерской и статистической отчетности соответствует порядку, установленному финансовым законодательством.

Выполнение требований закона об обязательности аудита является условием функционирования экономического субъекта в правовом обществе и защиты имущественных интересов как учредителей, акционеров, так и клиентов.

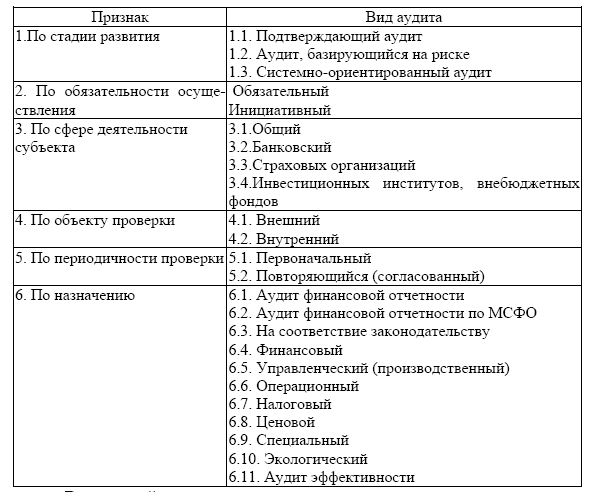

В практике аудиторской деятельности различают следующие виды аудита (Табл. 3.6.2).

По стадии развития:

• подтверждающий аудит – аудит, предполагающий проверку и подтверждение практически каждой хозяйственной операции;

• аудит, базирующийся на риске, – это такой вид аудита, когда проверка может производиться выборочно, исходя из условий работы предприятия, в основном узких мест (критических точек) в его работе. Сосредоточив аудиторскую работу в областях, где риски выше, можно сократить время, затрачиваемое на проверку областей с низким риском;

• системно-ориентированный аудит предусматривает наблюдение систем, которые контролируют операции. Данная стадия привела к тому, что аудиторы стали проводить экспертизу на основе внутреннего контроля. При хорошей работе системы внутреннего контроля облегчается проведение внешнего аудита.

По обязательности осуществления:

• инициативный аудит – проводится по решению руководства предприятия (организаций) или ее учредителей;

• обязательный аудит – проводится в соответствии с требованиями действующего законодательства.

По сфере деятельности субъекта:

• общий аудит;

• банковский аудит;

• страховой аудит;

• аудит прочей деятельности.

По объекту проверки:

• внешний аудит проводится аудиторской фирмой на договорной основе с экономическим субъектом с целью объективной оценки достоверности состояния бухгалтерского учета и отчетности, а также подготовки рекомендаций по улучшению финансового положения предприятия, повышению эффективности его деятельности, изысканию неиспользованных резервов производства.

• внутренний аудит проводится штатными аудиторами – работниками предприятия, которые подчиняются руководителю предприятия.

Таблица 3.6.2. Виды аудита

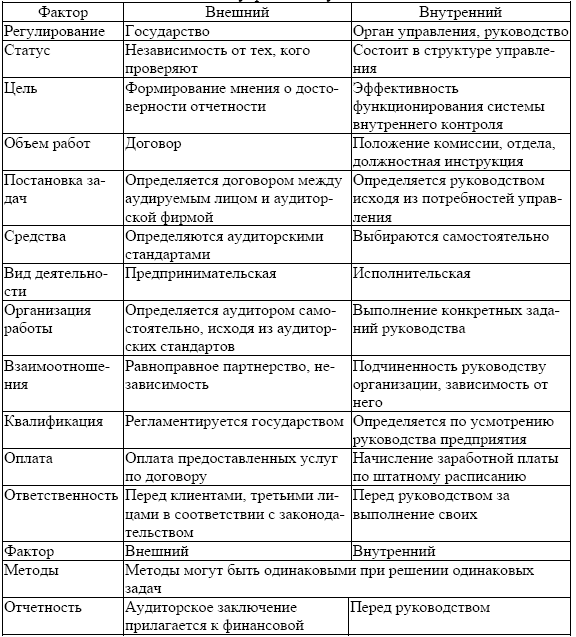

Внутренний аудит имеет другую природу, смысл, назначение и организацию по сравнению с внешним аудитом. Служба внутреннего аудита, являясь независимым подразделением, созданным в рамках организации, выполняет систематическую, каждодневную работу по проверке и оценке ее деятельности.

Сходство и различие внешнего и внутреннего аудита представлено в (табл. 3.6.3).

Таблица 3.6.3. Сравнительная характеристика внешнего и внутреннего аудита отчетности

По периодичности проверки:

• первоначальный аудит означает проведение аудитором или аудиторской фирмой проверки в данной организации впервые;

• периодический (повторяющийся) аудит осуществляется в данной организации одной аудиторской фирмой (аудитором) при повторных договорных отношениях. Это, естественно, зависит от заинтересованности экономического субъекта проверки в длительном сотрудничестве с квалифицированными партнерами (аудиторами, аудиторской фирмой).

По назначению:

• аудит финансовой отчетности представляет собой проверку отчетности субъекта с целью вынесения заключения о соответствии ее установленным критериям и общепринятым правилам бухгалтерского учета. Этот аудит проводится сторонними аудиторами, приглашенными компанией, отчеты которой проверяются;

• аудит финансовой отчетности по МСФО проводится в соответствии с требованиями Международных стандартов аудита в отношении объема аудиторских процедур, видов тестов и формата аудиторского заключения;

• аудит на соответствие законодательным и нормативным требованиям – это анализ определенной финансовой или хозяйственной деятельности субъекта в целях определения ее соответствия предписанным условиям, правилам и законам;

• финансовый аудит – проверка использования финансовых средств, соблюдения принципов и требований ведения бухгалтерского учета, с целью выявления финансовых рисков (налоговых, правовых, административных, хозяйственных) и выдачи рекомендаций по их снижению;

• управленческий (производственный) аудит – это проверка и совершенствование организации и управления организацией качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности труда, рациональности использования средств, их экономии;

• операционный аудит – это оценка эффективности процедур и методов функционирования предприятия в процессе финансово-хозяйственной деятельности;

• налоговый аудит – это проверка правильности, полноты и своевременности начисления и уплаты налогов, соблюдения налоговой политики;

• ценовой аудит – это проверка обоснованности установления цены на заказ;

• специальный аудит – это проверка конкретных аспектов деятельности аудируемого лица, соблюдения определенных процедур, норм и правил с целью выдачи экспертного заключения пользователям по конкретному вопросу, теме. Например, подтверждение достоверности остатков дебиторской и кредиторской задолженности, числящихся на определенную дату в бухгалтерском учете;

• экологический аудит – независимая комплексная, документированная оценка соблюдения субъектом хозяйственной и иной деятельности требований, в том числе нормативов и нормативных документов, в области охраны окружающей среды, требований международных стандартов и подготовки рекомендаций по улучшению такой деятельности.

Отдельные авторы обособляют в качестве самостоятельных видов аудита также:

• аудит эффективности – это определенный комплекс приемов, позволяющих оценить состояние изучаемых объектов с точки зрении эффективности осуществляемого управления. Специфика аудита предполагает в ходе проверки использовать сочетание различных методов. Например, метод экспертизы предполагает использование графического метода, метода аналогии и т. п. В свою очередь метод аналогии представляет собой самостоятельный метод аудита эффективности и т. д.

• аудит эффективности функционирования системы «малое предпринимательство региона» и его отдельных элементов – малого предприятия и индивидуальных предпринимателей, которые получают бюджетные средства на развитие и т. п.

• аудит персонала (трудовых ресурсов) – оценка деятельности экономического субъекта в сфере труда и трудовых отношений, установление соответствия применяемых экономическим субъектом форм и методов организации трудовой деятельности и трудовых отношений законодательным и нормативным актам, действующим в Российской Федерации, а также выработка на основании результатов проверок предложений по оптимизации организации трудовой деятельности и трудовых отношений, осуществляемых экономическим субъектом.

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами и проверкой бухгалтерской отчетности, могут оказывать прочие связанные с аудиторской деятельностью услуги, так называемые сопутствующие услуги, в частности:

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) проверка учетных, налоговых и иных аспектов деятельности предприятия, интересующих клиента;

5) проведение экспертиз;

6) управленческое консультирование, в том числе связанное с реорганизацией организаций или их приватизацией;

7) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

8) автоматизацию бухгалтерского учета и внедрение информационных технологий;

9) оценочную деятельность;

10) разработку и анализ инвестиционных проектов, составление бизнес-планов;

11) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях; научные исследования и разработки по проблемам экономического характера;

12) обучение в областях, связанных с аудиторской деятельностью

13) разработка для клиентов документации экономического характера (учетной политики, рекомендаций по вопросам учета и налогообложения, инструкций, положений и пр.);

14) подготовка, переподготовка, повышение квалификации кадров по экономическим специальностям;

15) проведение конференций, семинаров, круглых столов и пр.; компьютеризация бухгалтерского учета;

16) подбор и тестирование кадров по экономическим специальностям для клиентов;

17) представление интересов экономического субъекта перед третьими лицами;

18) консультации по вопросам учета, налогообложения, хозяйственного права, другим экономическим вопросам;

19) информационное обслуживание и прочие подобные услуги.

Аудит бухгалтерской (финансовой) отчетности аудируемого лица, в

бухгалтерской и финансовой документации которого содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

Аудиторский стандарт № 24. «Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами (введено постановлением правительства РФ от 25.08.2006 N 523) устанавливает перечень услуг, которые может выполнять аудиторская фирма и требования по их совместимости с аудитом достоверности отчетности.

Сопутствующие аудиту услуги можно классифицировать следующим образом:

а) Услуги совместимые с проведением у экономического субъекта обязательной аудиторской проверки;

б) Услуги несовместимые с проведением у экономического субъекта обязательной аудиторской проверки.

1. Услуги совместимые с проведением у экономического субъекта обязательной аудиторской проверки:

• Постановка бухгалтерского учета;

• Контроль ведения учета и составления бухгалтерской отчетности;

• Контроль начисления и уплаты налогов и платежей;

• Анализ хозяйственной деятельности;

• Оценка экономических и инвестиционных проектов;

• Представление интересов экономического субъекта третьим лицам;

• Экспертное обслуживание;

• Подбор и тестирование персонала

• И другие.

2. Услуги несовместимые с проведением обязательной аудиторской проверки:

• Ведение бухгалтерского учета;

• Восстановление бухучета;

• Составление налоговых деклараций;

• Составление бухгалтерской отчетности.

3. Сопутствующие аудиту услуги:

• Услуги действия (составления документов)

• Услуги контроля (проверка документов, контроль ведения учета и составления отчетности, контроль начисления и уплаты налогов и других обязательных платежей.

• Информационные услуги (консультации, семинары и др.)

• Требования, предъявляемые к аудиторским организациям по выполнению работ и услуг сопутствующих аудиту:

• Действовать в соответствии с заданием, сформулированным в договоре, контракте;

• Планировать порядок выполнения работ, услуг;

• Документировать

• Четко разграничивать ответственность и функции исполнителей;

• Подготавливать типовые формы отчетности;

• Контролировать качество выполняемых работ;

• Документировать и составлять отчет, отражающий результаты выполненного задания (справка расчет и др.)

• Результатом оказания сопутствующих аудиту услуг является документально оформленные результаты.

Выводы из материала параграфа 3.6 монографии

Зарубежный и отечественный опыт убедительно подтверждает целесообразность использования в организации аудита принципа специализации. Отраслевые особенности сфер хозяйственной деятельности определяют конкретный состав способов удовлетворения и защиты имущественных интересов, правовые регламенты деятельности, методы учета затрат и калькулирования себестоимости, методы обоснования стратегии развития и другие условия выгодного использования инвестиционных средств. Практика последних лет выявила необходимость обособления аудита в сфере банковской и страховой деятельности, совместных предприятий отечественных и зарубежных предпринимателей, финансовых институтов и бирж и др.

Для отдельных сфер экономики, представленных многотысячной совокупностью хозяйствующих субъектов, также необходим специализированный аудит, учитывающий все особенности хозяйствующих организаций, специфику взаимодействия хозяйствующих субъектов между собой и с органами государственного управления, социальные условия конкретного предпринимательства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК