3.2. Сравнение двухфакторного и однофакторного уравнений регрессии

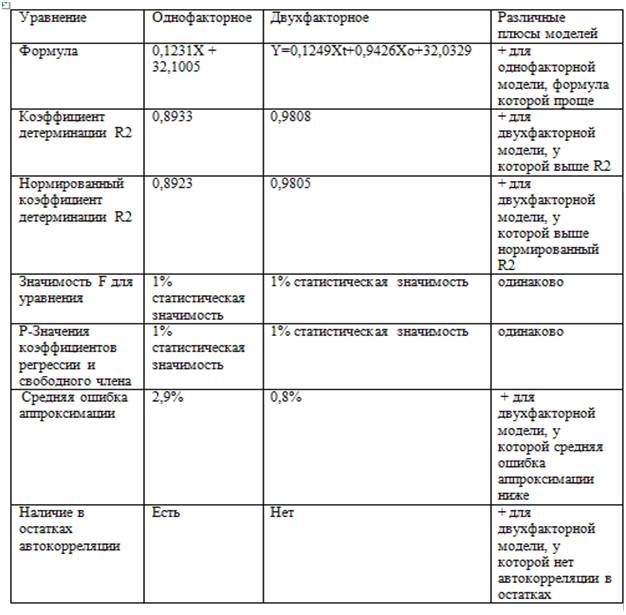

После того как мы, согласно алгоритму № 6, провели оценку адекватности однофакторного и двухфакторного уравнений регрессии, посмотрим, какие преимущества имеет каждая из них. С этой целью построим таблицу 3.8.

Судя по этой таблице, единственным и не решающим преимуществом однофакторного уравнения регрессии является его более простая формула. В то время как тремя важными плюсами двухфакторного уравнения регрессии являются: во-первых, более низкая средняя ошибка аппроксимации, во-вторых, более высокий нормированный коэффициент детерминации R2, в-третьих, отсутствие автокорреляции в остатках. Поэтому для прогнозирования курса доллара к рублю по выявленному нами тренду нужно использовать двухфакторное уравнение регрессии.

Таблица 3.8. Сравнение однофакторной и двухфакторной уравнений регрессии

Источник: расчеты автора

Поскольку нам удалось построить – на основе двухфакторного уравнения ? вполне адекватную статистическую модель для расчета линейного тренда, теперь займемся составлением прогнозов. Для целей биржевой торговли лучше делать прогноз с горизонтом только в один период времени, что обеспечит его большую точность с учетом имеющейся в момент прогнозирования рыночной информации.

Если бы у нас статистическая модель была построена на данных по итогам ежемесячной, еженедельной, почасовой или 5-минутной торговли, то тогда можно было бы сделать прогноз на конец следующего месяца, недели, часа или пятиминутки и.д. В данном случае, поскольку наша модель построена на основе данных по ежедневным торгам мы будем делать прогноз на следующий день торгов – см. алгоритм № 7. При этом предположим, что данный прогноз делается после завершения торгов в пятницу 28 ноября 2014 года на ближайший после выходных торговый день – на понедельник 1 декабря 2014 года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК