2.5.5. Метод Монте-Карло

2.5.5. Метод Монте-Карло

Цель метода Монте-Карло (статистического анализа) состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. Метод основан на сборе и обработке больших массивов данных как о проекте (компании), так и о внешней среде, с использованием статистических методов и моделей. На практике метод применяется редко.

Анализ производится следующим образом. Допустим, мы определили, какие именно данные следует признать неопределенными, а также установили диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет, например, о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника.

Для трех переменных эта область представляет собой параллелепипед, а для L-переменных – L-мерный параллелепипед. В любом случае совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек великое множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели.

Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогично рулетке в игорном заведении. Для каждой выбранной таким способом точки мы проведем расчет показателей эффективности и запишем их в таблицу. Проделав достаточно большое количество опытов, мы можем подвести некоторые итоги.

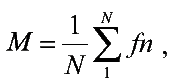

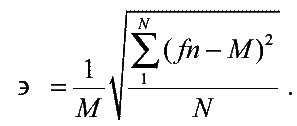

Для количественной оценки результатов используются два критерия: среднее значение и неопределенность.

Предположим, мы проделали N опытов и получили набор значений некоторого показателя fn (n = 1,…, N). Тогда среднее значение M определяется по формуле:

Неопределенность (или коэффициент вариации) рассчитывается следующим образом:

Величину М можно интерпретировать как ожидаемое значение случайной величины fn, а Э – как характеристику рассеяния значений fn. Чем меньше Э, тем ближе лежат значения fn друг к другу, тем точнее средняя величина М характеризует ожидаемое значение fn.

Неопределенность можно рассматривать так же, как оценку риска, связанного с тем, что значение fn отклонится от ожидаемой величины М.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кассовый метод и метод начислений

Кассовый метод и метод начислений Очень важно, как именно считаются деньги. Если используется кассовый метод бухгалтерского учета, то операция регистрируется только после того, как деньги переходят из одних рук в другие. Малые предприятия могут вполне довольствоваться

Купон Карло и гамбургеры от дядюшки Сэма

Купон Карло и гамбургеры от дядюшки Сэма Когда Карло Понци приехал в Соединенные Штаты в 1903 году, ему был всего двадцать один год. Подобно многим другим эмигрантам того времени, он испытывал нехватку денег (в кармане у него было около $2,5), но не испытывал нехватки в

47. Метод Монте-Карло

47. Метод Монте-Карло Преодолеть многие недостатки, присущие рассмотренным методам анализа эффективности проектов в условиях риска, позволяет имитационное моделирование – одно из наиболее мощных средств анализа экономических систем.Основу имитационного

Упрощенный метод

Упрощенный метод При использовании данного метода основная задача заключается в формировании рейтинга рискованности процессов и выборе наиболее рискованных процессов для проведения проектов внутреннего аудита. Этот метод имеет одно существенное достоинство – его

Продвинутый метод

Продвинутый метод Упрощенный метод предполагает следующую последовательность действий: формирование перечня процессов (подпроцессов, этапов подпроцессов), затем генерирование факторов риска (при этом рассматриваются факторы единственного риска – риска недостижения

Метод Юга

Метод Юга Посмотрим, как доктор Юг покупает автомобиль. Может показаться, что он крайне бережлив. Многие ПНБ, подобные доктору Югу, отводят от себя обвинения в расточительности, уверяя, что они покупают все по цене, близкой к себестоимости дилера, равной ей или даже

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования Особое место в системе маркетинговых исследований занимает метод исследования с использованием фокус-группы. Фокус-группа – малая группа лиц, работа

22. Метод бенчмаркинга. Метод ранжирования

22. Метод бенчмаркинга. Метод ранжирования Одним из современных маркетинговых методов является метод бенчмаркинга.Бенчмаркинг – это сравнение показателей ведения бизнеса на предприятии с аналогичными характеристиками компаний с целью определения источников высокой

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

77. Метод «паутина» и метод коллективного блокнота

77. Метод «паутина» и метод коллективного блокнота Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина». Этот метод удобен в тех случаях, когда невозможно осуществить продолжительную совместную работу,

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Узник замка Монте-Кристо

Узник замка Монте-Кристо В 1845 году после успеха «Трех мушкетеров» и вышедшего сразу за ними «Графа Монте-Кристо» писатель начал строительство собственного дома в пригороде Парижа Сен-Жермен.Замок, названный хозяином Монте-Кристо, представлял собой воплощенную мечту

Моделирование по методу Монте-Карло

Моделирование по методу Монте-Карло Моделирование по методу Монте-Карло представляет собой способ определения силы системы и отвечает на вопросы: «Что могло бы произойти, если бы прошлое было чуть другим?» или «Что может принести будущее?» Вы можете рассматривать метод

Отчеты по методу Монте-Карло

Отчеты по методу Монте-Карло Что можно сделать с моделируемыми альтернативными кривыми капитала, получаемыми с помощью метода Монте-Карло? Мы можем использовать их при построении распределения результатов для определенного показателя, с тем чтобы определить набор