5.10.2. Бюджетный процесс

5.10.2. Бюджетный процесс

Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей принятых бюджетных форм.

Существуют два подхода к постановке бюджетирования:

а) определение форматов и регламентов, затем понимание методики финансового планирования и ведения учета;

б) понимание методики финансового планирования и ведения учета, затем определение форматов и регламентов.

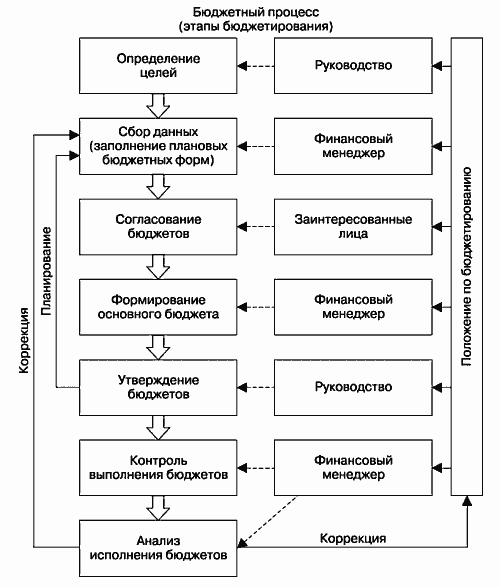

Сам процесс бюджетирования проекта / компании (бюджетный процесс, цикл бюджетного управления) состоит из нескольких этапов (рис. 19).

Рис. 19. Этапы бюджетирования

Как наладить процесс бюджетирования?

1. При определении целей важно понимать, что цели должны быть:

? конкретными;

? измеримыми;

? достижимыми;

? реальными;

? актуальными;

? соотносимыми с конкретными сроками.

Реальность целей подразумевает, что рост объемов деятельности компании ограничен лимитирующими факторами, которые надо учитывать при постановке целей, например:

? объем продаж;

? объем ресурсов;

? законодательство;

? прочее.

Примеры целей:

? увеличить объем продаж до 12 миллионов рублей до 31 декабря 2007 года;

? продать 1000 единиц продукции за текущий год.

2. Сбор данных осуществляется из разных источников на основе взаимодействия финансового менеджера с различными структурными подразделениями проекта / компании.

3. Согласование бюджетов помогает устранить несоответствие, улучшает их прогнозные качества. Формирование отдельно взятого бюджета не гарантирует его сбалансированность с прочими формами.

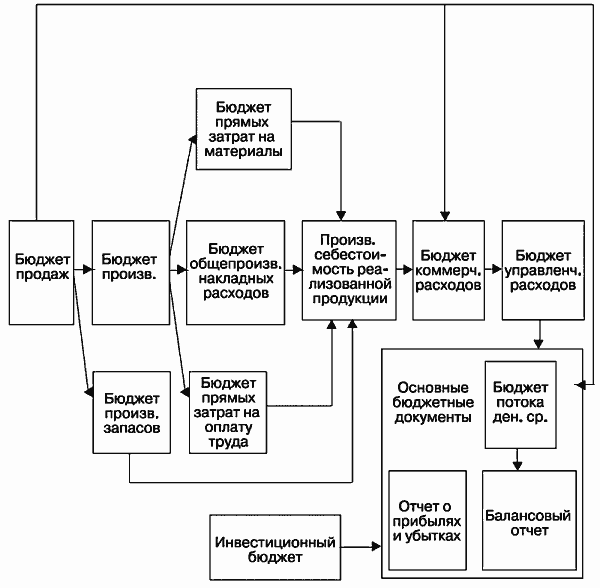

4. Основной бюджет формируется на основе информации из множества операционных бюджетов (рис. 20).

Рис. 20. Схема формирования основного бюджета

5. Утверждение бюджета производится руководством проекта / компании, при этом рассматривается степень соответствия показателей бюджета основным целям проекта / компании.

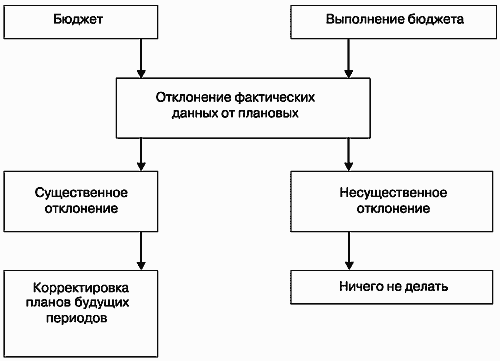

6. Контроль выполнения бюджета основан на сравнении плановых и фактических данных и может в зависимости от необходимости регулировать существенность отклонений (рис. 21).

Рис. 21. Контроль выполнения бюджета[10]

7. Анализ исполнения бюджетов строится на основе управления по отклонениям. Начальники ЦФО составляют аналитические записки по утвержденным правилам, где объясняются причины значительных отклонений. Бюджетный отдел составляет отчет об исполнении бюджета, где прописывается степень соответствия фактических и плановых установок целям компании.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.2. Бюджетный процесс. Структура федерального бюджета

3.2. Бюджетный процесс. Структура федерального бюджета Бюджетный процесс в РФ — это регламентированная законодательством деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджета.Возможны два подхода к разработке государственного

5.10.2. Бюджетный процесс

5.10.2. Бюджетный процесс Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей принятых бюджетных форм.Существуют два подхода к постановке бюджетирования:а) определение форматов и регламентов, затем понимание методики финансового

4. Бюджетный дефицит

4. Бюджетный дефицит Представляет собой превышение расходов бюджета над его доходами.Несмотря на высокие налоговые ставки, федеральный бюджет РФ в течение многих лет принимается с дефицитом. Тем не менее в большинстве экономически развитых стран государственные

25. Бюджетный дефицит

25. Бюджетный дефицит Представляет собой превышение расходов бюджета над его доходами.Несмотря на высокие налоговые ставки, федеральный бюджет РФ в течение многих лет принимается с дефицитом. Тем не менее в большинстве экономически развитых стран государственные

52. Бюджетный дефицит

52. Бюджетный дефицит В соответствии с Бюджетным кодексом в случае принятия бюджета на очередной финансовый год с дефицитом соответствующим законом (решением) о бюджете утверждаются источники финансирования дефицита бюджета.В случае принятия бюджета на очередной

56. Целевой бюджетный фонд

56. Целевой бюджетный фонд Целевой бюджетный фонд представляет собой фонд денежных средств, который образуется в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных

4. Бюджетный дефицит и государственный долг

4. Бюджетный дефицит и государственный долг Некоторые экономисты считают бюджетный дефицит и государственный долг важнейшими экономическими проблемами, а другие специалисты, наоборот, не придают большого значения этим явлениям. Для того чтобы составить собственную

15.3.1. Бюджетный дефицит и государственный долг

15.3.1. Бюджетный дефицит и государственный долг Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах. Самым важным источником государственных доходов являются различные виды налогов.• Налоги на доходы (налог на доходы

1.2. Организация бюджетирования. Бюджетный цикл

1.2. Организация бюджетирования. Бюджетный цикл Составной частью управленческого учета является бюджетирование, главной целью которого является формирование информации для управления предприятием с целью повышения прибыли при финансовой стабильности организации.

ЛЕКЦИЯ № 4. Бюджетный процесс РФ

ЛЕКЦИЯ № 4. Бюджетный процесс РФ 1. Понятие бюджетного процессаФинансово-бюджетная политика – это совокупность мероприятий по использованию финансовых отношений, которые проводят органы власти для выполнения ими своих функций и управлению бюджетной

7.2 Преодолеть бюджетный кризис

7.2 Преодолеть бюджетный кризис Противоречие между доходами и обязательствами государства наиболее наглядно проявляется в бюджете, и через бюджет оно должно быть разрешено. Тем самым был бы разрешен и бюджетный кризис, мучающий нашу страну по меньшей мере с 1986 года.Для

51. Бюджетный кредит

51. Бюджетный кредит Бюджетный кредит – это форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах (ст. 76 БК РФ).Бюджетный кредит может быть предоставлен

52. Бюджетный контроль в Российской Федерации

52. Бюджетный контроль в Российской Федерации Бюджетный контроль – это осуществляемая с использованием специфических организационных форм и методов деятельность государственных и муниципальных органов, наделенных законом соответствующими полномочиями в целях

Бюджетный контроль

Бюджетный контроль Реалистичные бюджеты, оперативные ежемесячные отчеты о фактических результатах и регулярно обновляемые прогнозы ожидаемых итогов финансового года являются фундаментальными основами финансового управления и контроля.Основные