1.2. Организация бюджетирования. Бюджетный цикл

1.2. Организация бюджетирования. Бюджетный цикл

Составной частью управленческого учета является бюджетирование, главной целью которого является формирование информации для управления предприятием с целью повышения прибыли при финансовой стабильности организации. Бюджетирование является одной из составных частей планирования, поэтому оно должно присутствовать в системе управления организацией, и конкретизирует цели планирования.

Бюджетирование (в узкой трактовке этого термина) представляет собой метод краткосрочного проектирования будущих значений финансовых отчетов, основанный на том, что каждая их статья получает ответственного за ее исполнение.

«Методическими рекомендациями по разработке финансовой политики предприятия», утвержденными приказом Министерства экономики РФ от 1 октября 1997 г. № 118, бюджетирование определено как часть финансового планирования. В данном документе, в частности, говорится, что важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из: системы бюджетного планирования деятельности структурных подразделений предприятия, системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Бюджетирование – это процесс составления и реализации данного документа в практической деятельности компании.

Качество бюджетирования определяется структурой бюджетов, составом бюджетных статей, согласованностью бюджетов между собой, а также деятельностью менеджеров, участвующих в системе бюджетирования.

Оперативная система управления компанией (бюджетное управление) по центрам ответственности с помощью бюджетов позволяет достигать поставленные цели путем наиболее эффективного использования ресурсов. Важным моментом бюджетного управления является мотивация, использующая механизм учета отклонений от запланированных показателей затрат и результатов и разграничение ответственности за эти отклонения. В экономической литературе для простоты понимания материала очень часто термины «бюджетирование» и «бюджетное управление» используются как синонимы.

Для того чтобы процесс бюджетирования начал эффективно действовать необходимо провести ряд подготовительных работ. Организация бюджетирования включает следующие основные моменты.

1. Проектирование и утверждение финансовой структуры организации. Это необходимо для того, чтобы делегировать полномочия в части составления конкретных (частных) бюджетов ответственными организационных звеньев системы управления предприятием.

2. Разработка структуры генерального бюджета организации. Этот этап включает в себя работы по формированию классификаторов бюджетов, бюджетных статей, наложению видов бюджетов на организационные звенья структуры управления предприятием.

3. Утверждение бюджетной политики. Сама бюджетная политика по форме аналогична учетной политике и формируется с целью выработки и закрепления принципов формирования показателей бюджетных статей, методов их оценки.

4. Разработка регламента бюджетирования. Сюда включаются: определение временного периода бюджетирования, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса бюджетирования.

Степень функционирования процесса бюджетирования зависит от количества положенных на него усилий и затрат. В крупных компаниях со сложной организационной структурой данным вопросом занимается специально созданный бюджетный комитет – коллегиальный орган, состоящий из представителей всех бюджетных центров. Особенности деятельности бюджетных комитетов зависят от особенностей самих организаций, но общими для всех являются следующие вопросы: трансформация стратегических целей в серию операционных бюджетов, организация рабочих совещаний, утверждение функциональных бюджетов и объединение их в единый мастер-бюджет, рассмотрение отчетов о выполнении бюджетов и дальнейший анализ отклонений, разрешение конфликтов, возникающих в процессе функционирования бюджетной системы.

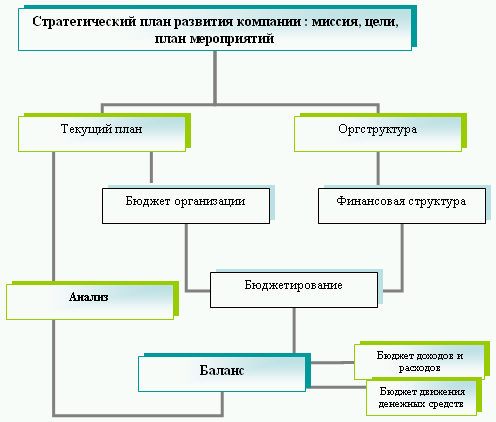

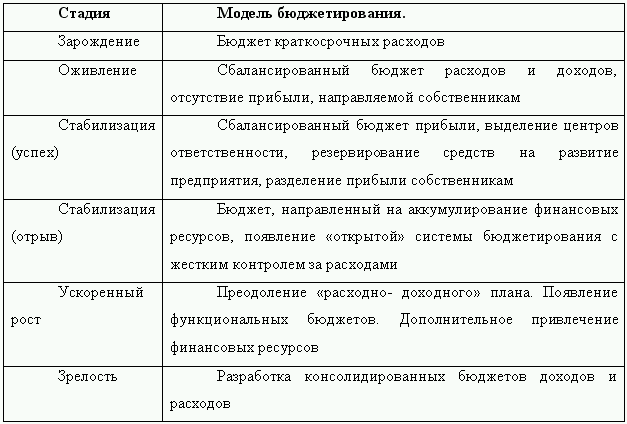

Обобщая вышеизложенное можно представить в комплексе систему планирования и бюджетирования на предприятии в виде схемы (схема 1.4). Полноценное бюджетное планирование на предприятии невозможно без учета цикла деловой активности, отраслевого цикла, цикла развития предприятия и жизненного цикла продукта. Анализ различных моделей роста и стабилизации предприятия показал, что на каждом этапе развития фирмы должна формироваться своя финансовая политика и данные, представляемые управленческим учетом, необходимо формировать, принимая во внимание основополагающую модель развития.

Основные факторы, которые необходимо учитывать при построении соответствующей модели бюджетирования, должны быть разделены на основные внутрифирменные факторы, оказывающие влияние на построение модели бюджетирования, и факторы, имеющие значение при влиянии собственника на процесс бюджетирования.

Схема 1.4

Первый тип факторов включает в себя следующие виды ресурсов:

1) финансовые ресурсы, как собственные, так и заемные;

2) человеческие ресурсы, особенно на исполнительном и высшем управленческом уровнях;

3) бизнес – ресурсы, включающие отношения с покупателями и поставщиками, производственный процесс, долю рынка, репутацию и т. п.4

4) информационные ресурсы.

Факторы, имеющие значение при влиянии собственника на процесс бюджетирования, состоит из следующих элементов:

1) цели собственника в бизнесе;

2) степень делегирования собственником своих полномочий наемным работникам;

3) умение собственника сочетать личные цели с целями своего предприятия;

4) предпринимательские способности собственника фирмы.

Когда предприятие переходит от одной стадии развития к другой, значимость указанных факторов меняется. На ранних стадиях именно предпринимательские таланты собственника являются основополагающими для развития фирмы.

Модель построения бюджета на этом этапе должна быть направлена на соизмерение личных целей собственника и целей фирмы. При этом основатель фирмы должен быть готов к возможным собственным финансовым потерям во имя интересов фирмы.

Таблица 1.1

Дополнительными моделями, используемыми при формирования бюджетов, будут:

1) динамическая модель — принципом построения является непрерывное измерение через определенные промежутки времени, с отражением результата, эффективности хозяйственной деятельности предприятия. В рыночной экономике эффективность измеряется в основном через рентабельность собственного капитала, т. е. результат деятельности, полученный собственником капитала;

2) статический бюджет – это бюджет, в котором запланированы конкретные суммы доходов и расходов для каждой бюджетной статьи;

3) гибкий бюджет – бюджет, показатели которого могут регулироваться в зависимости от уровня деятельности. Это может быть переменный бюджет, данные которого составляют фиксированные суммы плюс переменные от объема деятельности. Это может быть ступенчатый бюджет, состоящий из серии детальных финансовых бюджетов.

Гибкие бюджеты хорошо иллюстрируются графиками безубыточности, на которых наглядно видна точка достижения безубыточности и результаты деятельности предприятия;

4) бюджет в натуральном выражении – бюджет, сформированный не в денежном выражении, а в натуральных показателях, таких, как единицы готовой продукции, материалов, количество сотрудников или отработанные часы. Бюджет в натуральном выражении является одной из составных частей системы контроля на предприятии.

Выбор дополнительной модели построения бюджета определяется также целями, стоящими перед предприятием. На практике дополнительные модели построения бюджетов используются как вспомогательные для выбора наиболее приемлемого варианта сводного бюджета.

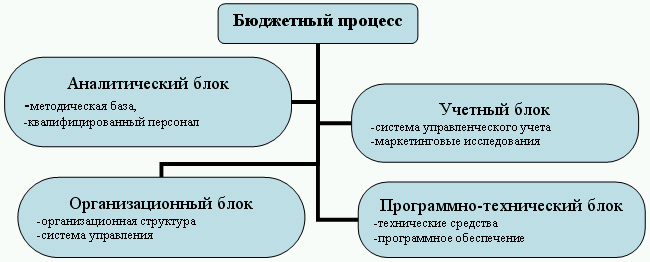

Система бюджетирования, как и впрочем любая система, не может функционировать без соблюдения определенных условий, в данном случае этими условиями выступают определенные составляющие (компоненты), которые в совокупности представляют собой инфраструктуру бюджетирования.

Первой составляющей инфраструктуры бюджетирования выступает аналитический блок, который включает в себя определенную методическую базу разработки, контроля, анализа исполнения сводного бюджета.

Второй компонент составляет учетный блок бюджетного процесса. Для реализации бюджетирования на предприятии должна существовать система управленческого учета, то есть наличие всей количественной информации о деятельности хозяйствующего субъекта, позволяющей отслеживать реальное финансовое состояние, движение товарно-материальных ценностей, финансовые потоки и хозяйственные операции.

Любое действующее предприятие (фирма) имеет свою организационную структуру, которая определяется совокупностью отдельных служб, подразделений, в состав которых входят работники, занимающиеся той или иной деятельностью (центры ответственности). Взаимодействие всех структурных подразделений осуществляется на базе внутренних нормативных актов и инструкций, составляющих внутренний документооборот предприятия. Наличие организационной структуры и системы управления между подразделениями составляют организационный блок бюджетного процесса.

В более крупных компаниях процесс осуществления бюджетирования и контроля за исполнением сводного бюджета без применения автоматизированной системы учета осуществлять было бы очень затруднительно. При использовании программно-технических средств повышается уровень оперативности и качества работы. Следовательно, в программно-технический блок инфраструктуры включаются все используемые на данном предприятии программно-технические средства, задействованные в бюджетном процессе.

Таким образом, инфраструктура бюджетного процесса состоит из четырех тесно связанных между собой компонентов (схема 1.5), которые взаимодополняют друг друга и практически нерезделимы.

Бюджет предприятия, как и бюджет государства, всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Предприятие может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода. Правильный выбор продолжительности бюджетного периода является одной из важных предпосылок эффективности системы бюджетного планирования в целом.

Схема 1.5

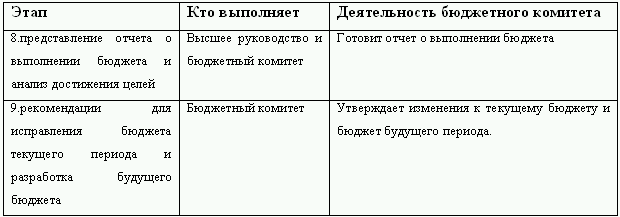

Бюджетирование, касается не только периода, к которому относится план. Сама разработка плана должна начаться еще до начала бюджетного периода, а процедуры контроля должны завершится после него. Все эти составляющие формируют бюджетный цикл, который включает в себя следующие этапы:

1) постановка целей на бюджетный период;

2) сбор информации для разработки проекта бюджета;

3) анализ и обобщение собранной информации, формирование проекта бюджета;

4) оценка проекта бюджета и его корректировка;

5) утверждение бюджета;

6) исполнение бюджета и возможная корректировка его показателей;

7) текущий и итоговый анализ отклонений;

8) представление отчета о выполнении бюджета и анализ достижения целей организации за отчетный период;

9) выработка рекомендаций для корректировки бюджета текущего периода и разработки будущих бюджетов.

Все эти этапы объединяются в три основные фазы: планирования, реализации и завершения. Ниже в таблицах приведена деятельность всех участников бюджетного процесса по трем фазам бюджетного цикла.

Таким образом, сам бюджетный цикл длится гораздо дольше чем бюджетный период, поскольку начинается до начала бюджетного периода и заканчивается уже после его завершения, когда уже длится фаза реализации следующего цикла.

1. Фаза планирования.

2. Фаза выполнения.

3. Фаза завершения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов Бюджет — план деятельности предприятия в числовом выражении на определенный период времени, как правило, до одного года.Главные цели

7.1. Сущность и функции бюджетирования

7.1. Сущность и функции бюджетирования Бюджетирование – это процесс подготовки, организации и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений.Бюджет представляет собой финансовый план организации, отражающий в количественном

7.3. Организация бюджетирования

7.3. Организация бюджетирования Внедрение бюджетирования требует от руководства предприятия немалых усилий и занимает довольно продолжительный период времени. На подготовительном этапе должен быть проведен анализ: организационной структуры предприятия, функций

5.10.2. Бюджетный процесс

5.10.2. Бюджетный процесс Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей принятых бюджетных форм.Существуют два подхода к постановке бюджетирования:а) определение форматов и регламентов, затем понимание методики финансового

5.10.3. Регламент системы бюджетирования

5.10.3. Регламент системы бюджетирования Система бюджетирования регламентируется с помощью набора документов, описывающих процедуры планирования, учета, анализа и контроля.Основными формами документов, регламентирующих бюджетный процесс, являются:? положение по

119. Принципы системы бюджетирования

119. Принципы системы бюджетирования Система бюджетов предприятия основана на следующих принципах:?Принцип единства бюджетной системы означает единство:–?регламентирующей нормативной базы;–?форм бюджетной документации;–?санкций и стимулов;–?методологии

1.1.1. Понятие, объект, назначение бюджетирования

1.1.1. Понятие, объект, назначение бюджетирования Бухгалтерский управленческий учет тесно связан со сметным (бюджетным) планированием и контролем, которое является его составной частью. Сложные рыночные процессы, с одной стороны, воздействуют на колебания объемов

29. Варианты построения системы бюджетирования на предприятии

29. Варианты построения системы бюджетирования на предприятии По отношению к системе бухгалтерского учета в рамках управленческого учета предприятия возможны автономный и адаптированный варианты построения системы бюджетирования.Адаптированный вариант базируется

4. Бюджетный дефицит

4. Бюджетный дефицит Представляет собой превышение расходов бюджета над его доходами.Несмотря на высокие налоговые ставки, федеральный бюджет РФ в течение многих лет принимается с дефицитом. Тем не менее в большинстве экономически развитых стран государственные

25. Бюджетный дефицит

25. Бюджетный дефицит Представляет собой превышение расходов бюджета над его доходами.Несмотря на высокие налоговые ставки, федеральный бюджет РФ в течение многих лет принимается с дефицитом. Тем не менее в большинстве экономически развитых стран государственные

52. Бюджетный дефицит

52. Бюджетный дефицит В соответствии с Бюджетным кодексом в случае принятия бюджета на очередной финансовый год с дефицитом соответствующим законом (решением) о бюджете утверждаются источники финансирования дефицита бюджета.В случае принятия бюджета на очередной

3.3. Программно—техническое обеспечение процесса бюджетирования

3.3. Программно—техническое обеспечение процесса бюджетирования Для повышения скорости обработки больших массивов информации с наибольшей точностью расчетов и снижении уровня ошибок в бюджетировании используются программно-технические средства.Автоматизация учета

4. Бюджетный процесс

4. Бюджетный процесс Бюджетный процесс– регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса, заключающаяся в составлении и рассмотрении проектов бюджетов, проектов бюджетов

51. Бюджетный кредит

51. Бюджетный кредит Бюджетный кредит – это форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах (ст. 76 БК РФ).Бюджетный кредит может быть предоставлен

Бюджетный контроль

Бюджетный контроль Реалистичные бюджеты, оперативные ежемесячные отчеты о фактических результатах и регулярно обновляемые прогнозы ожидаемых итогов финансового года являются фундаментальными основами финансового управления и контроля.Основные