3.3. Программно—техническое обеспечение процесса бюджетирования

3.3. Программно—техническое обеспечение процесса бюджетирования

Для повышения скорости обработки больших массивов информации с наибольшей точностью расчетов и снижении уровня ошибок в бюджетировании используются программно-технические средства.

Автоматизация учета обладает рядом преимуществ, во-первых, создается единое информационное пространство, основанное на единой базе данных. Во-вторых, возможность применения кодификации при проведении горизонтального и вертикального факторного анализа сводной отчетности. В-третьих, создание единой системы оперативного контроля, основанной на использовании единой информационной сети и базы данных на различных уровнях управления. Программно-техническое обеспечение позволяет ускорить процесс аналитической обработки информации как при стратегическом, так и при оперативном управлении.

Полностью автоматизировать технологию составления, контроля и анализа сводного бюджетной отчетности позволяют специальные функциональные программные пакеты.

К программам автоматизации процесса бюджетирования относятся программы для расчета инвестиционного проекта, подготовки финансовых разделов бизнес-плана, анализа состояния предприятия по данным бухгалтерской финансовой отчетности, анализа исполнения бюджетов, управления проектами, корпоративные информационные системы. Существуют программы, предназначенные для проведения экспресс-анализа.

База данных формируется двумя способами: путем ввода данных за определенный период и путем загрузки данных из систем бухгалтерского учета.

К программам для формирования бюджета компании и контроля за его исполнением относятся «Hyperion Pillar», «НЕФРИТ», «Corporate Planner» и т. д.

Корпоративные информационные системы, существующие на российском рынке, бывают трех видов: первые – системы для малого бизнеса. Они имеют ограничения по количеству операций, по защищенности данных, но просты в использовании. Системы второго типа представляют собой интегрированные системы, дающие возможность одновременно вести и управленческий и финансовый учет. Третий вид корпоративных информационных систем – это масштабные системы управления предприятием.

Элементом корпоративной информационной системы является система управления документами, к которой относятся системы «DOCS Open», «DocuLive», «Documentum».

На базе использования моделей EOQ действует информационная технология создания локального программного пакета MRP и ее полностью интегрированная в бюджетный процесс версия, включающая возможности оперативного и стратегического планирования, MRP II. В данную программу заложен прогноз выпуска и продаж продукции: на основе данных по категориям материальных затрат определяются все необходимые для обеспечения производственного процесса материальные оборотные средства.

Проблемы, связанные с возрастающим объемом информации, решаются с помощью оперативной обработки данных «OLAP» (On-Line Analitical Processing). В отличие от классических видов, здесь запросы формируются не на основе жестко заданных условий, а с помощью гибких нерегламентированных подходов.

К распространенным российским корпоративным системам относятся: Галактика, 1С: Предприятие, 1С: Бюджетирование и др.

Практические задания.

Задача 1.

Предприятие производит два типа двигателей для автомашин, используя в качестве основных материалов сплав № 1 и сплав № 2. Учетной политикой предусмотрено применение методы «директ-костинг». Руководство определило план развития предприятия на год следующим образом:

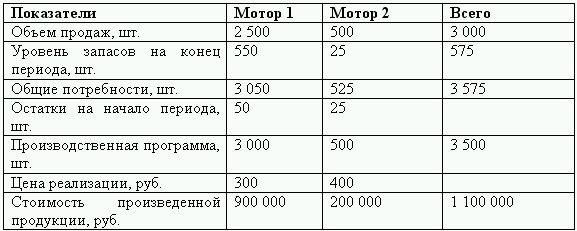

Запланированные продажи мотора 1 – 2500шт. по 300 руб./шт., мотора 2 – 500шт. по 400 руб./шт.

Планируемый уровень запасов готовой продукции на конец периода: для мотора № 1 – 550шт., для мотора № 2 – 25шт.

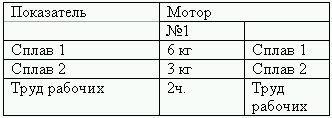

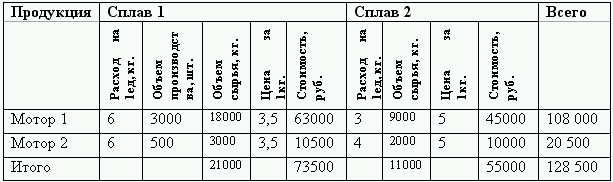

Планируемая стоимость прямых затрат: сплава 1–3,5 руб./кг., для сплава 2–5 руб./кг., труда производственных рабочих – 10 руб./ч.

Состав прямых затрат, включаемых в себестоимость единицы продукции:

Планируемые запасы материалов на конец периода: для сплава № 1 – 4000 кг., для сплава № 2 – 1000 кг.

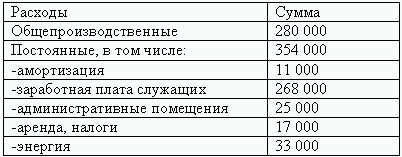

Планируемые накладные расходы:

Данные о наличии сырья и готовой продукции на складе: сплав № 1 – 3500 кг., сплав № 2 – 3000шт.; мотор 1 – 50шт., мотор – 25шт.

Необходимо:

1) рассчитать операционный бюджет с окончательным отчетом о прибылях и убытках;

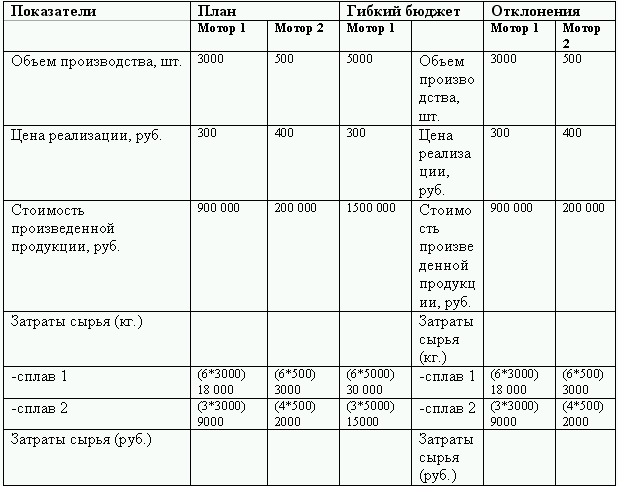

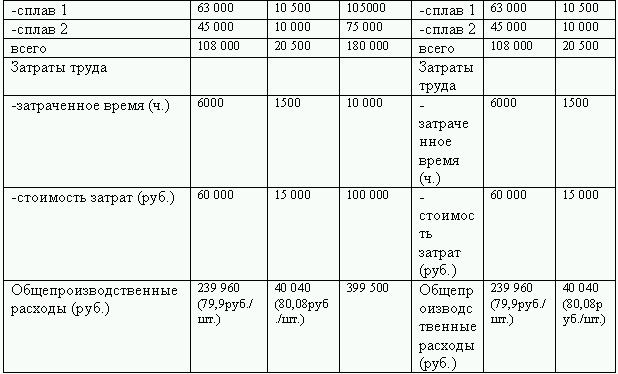

2) подготовить гибкий бюджет затрат на производство 5000 двигателей 1 и 1000 двигателей 2.

Решение.

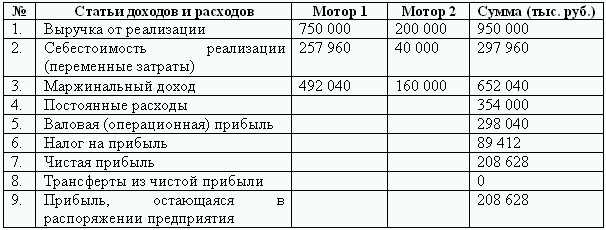

1. Операционный бюджет будет включать в себя бюджеты: продаж, производства, использования сырья и материалов, закупок материалов, бюджета трудовых затрат, производственных затрат, бюджета себестоимости продаж и маржинального дохода (с учетом, что на предприятии применяется система «директ-костинг»).

Бюджет производства

Бюджет использования сырья и материалов

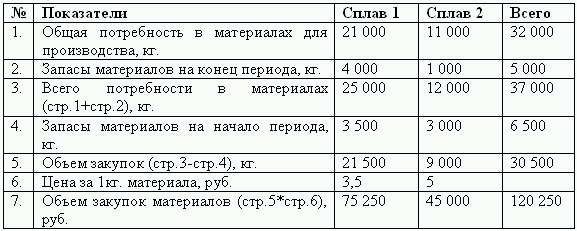

Бюджет закупок прямых материалов на 200_г.

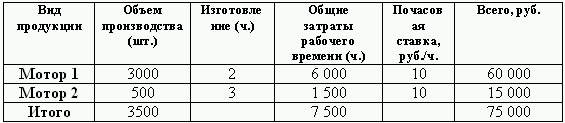

Бюджет затрат труда в натуральном и стоимостном выражении

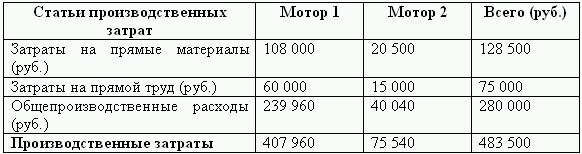

Бюджет производственных затрат (себестоимость выпуска)

Согласно данным по запасам материалов, мы видим, что на производство запланированного объема продукции необходимо 32 000 кг. (общая масса), а по бюджету закупок необходимо приобрести всего 30500 кг. сырья. Это означает, что на конец года запланировано объем запасов сырья больше, чем соответствует готовой продукции. Поэтому в бюджете производственных затрат, мы отражаем стоимость затрат прямых материалов, необходимых для производства запланированного объема (а не из бюджета закупок).

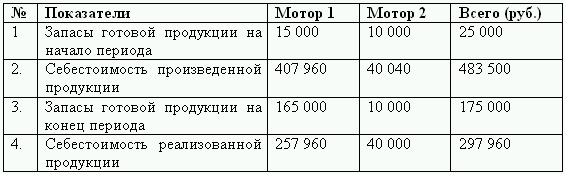

Бюджет себестоимости продаж (руб.).

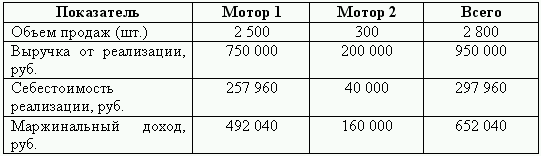

Определение маржинального дохода по видам продукции (руб.)

Сводный прогнозный отчет о прибылях и убытках.

2. На основании рассчитанного операционного бюджета составим гибкий бюджет затрат с измененным планом производства.

Задача 2.

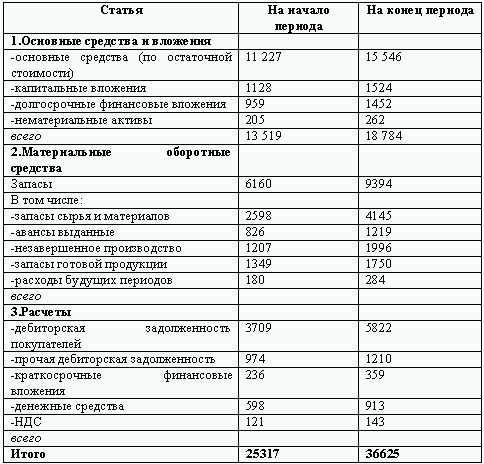

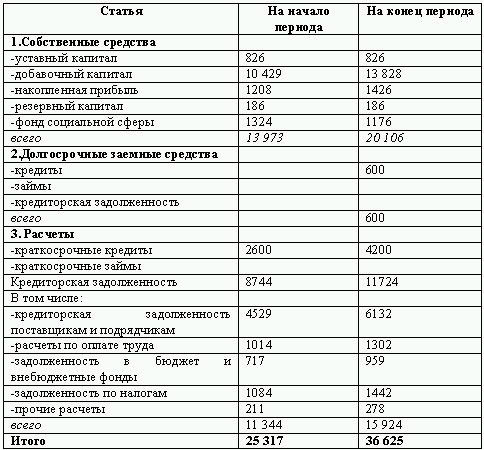

По данным сводного баланса за 2 квартал 200_г. производственного предприятия необходимо составить отчет об изменении финансового состояния предприятия, рассчитать коэффициенты платежеспособности и ликвидности, определить тип финансовой устойчивости, дать краткую характеристику финансового положения данного предприятия.

АКТИВ

ПАССИВ

Решение.

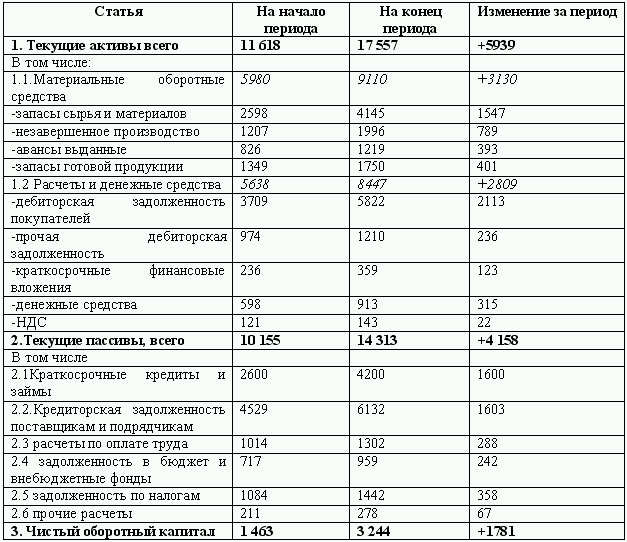

1. Составляем отчет об изменении финансового состояния предприятия за квартал:

Отчет об изменении финансового состояния (тыс. руб.)

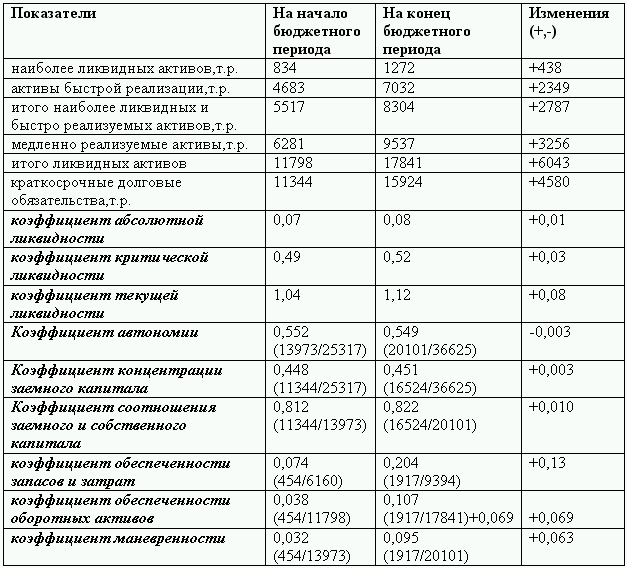

2. Определим и проанализируем показатели платежеспособности и ликвидности предприятия на базе отчета о финансовом состоянии за квартал.

За бюджетный период наблюдалась тенденция повышения уровня ликвидности. Однако ни один из коэффициентов не соответствует рекомендуемым значениям, что указывает на отсутствие необходимого объема ликвидных средств для погашения текущих обязательств и свидетельствует о необходимости принятия мер по повышению уровня платежеспособности предприятия.

Коэффициент абсолютной ликвидности говорит о дефиците наличных денежных средств для покрытия текущих обязательств. Это обстоятельство может вызвать недоверие к данному предприятию со стороны поставщиков материально– технических ресурсов.

Коэффициент автономии в конце периода незначительно снизился, но выше нормативного уровня. Значение его показывает, что имущество сформировано на 55 % за счет собственных средств, т. е. предприятие может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников.

Коэффициент концентрации заемного капитала говорит, что доля заемных средств меньше, чем собственных, т. е. предприятие имеет общую финансовую устойчивость.

Относительно коэффициента соотношения можно сказать следующее: в начале квартала на 1 рубль вложенных в активы собственных источников приходилось 81,2 коп. заемных, а в конце периода уже 82,2 коп. Полученное соотношение указывает на некоторое ухудшение финансового положения организации, т. к. связано с увеличением доли заемных средств по сравнению с собственным капиталом.

Доля собственных оборотных средств в общей сумме источников собственных и приравненных к ним средств составила 3,2 % и 9,3 %, то есть возросла на 6,1 процентных пункта. Однако основная масса собственных средств и приравненных к ним долгосрочных заемных источников вложена в недвижимость и другие внеоборотные активы предприятия: их удельный вес составил 96,8 % и 90,7 %.

Коэффициент финансовой независимости в части формирования запасов и затрат составил в начале квартала 0,074, затем он увеличился на 0,13 пункта. Это обращает внимание на то, что запасы и затраты в начале отчетного периода на 7,4 % покрывались собственным капиталом и на 92,6 % – заемным. С течением времени ситуация несколько улучшилась, т. к. материальные запасы стали покрываться на 20,4 % собственным капиталом и на 79,6 % – заемным.

Коэффициент финансовой независимости в части формирования всех оборотных активов составил 0,038 и 0,107. Значение коэффициента на уровне критического (0,1) и говорит, что текущие активы лишь на 10,7 % покрываются собственными оборотными средствами, то есть зависимость от заемных источников достаточно велика.

Значения коэффициента маневренности ниже допустимых границ (0,5), то есть значительная часть собственных средств предприятия (90,5 %) вложена в недвижимость и другие внеоборотные активы, которые являются наименее ликвидными. Таким образом, низкая доля СОС в собственном капитале отражает отсутствие необходимой суммы собственных средств, используемых для обеспечения текущей производственно-хозяйственной деятельности.

Обобщая все выше сказанное, важно отметить, что, несмотря на динамичный рост всех коэффициентов, предприятие имеет низкий уровень показателей обеспеченности материально-производственных запасов и всех оборотных активов собственным капиталом, то есть относится к четвертому – критическому типу финансовой устойчивости. Это свидетельствует о высокой финансовой зависимости от внешних источников финансирования.

Задача 3.

Руководству предприятия необходимо определить оптимальную величину заказа при следующих условиях: операционные издержки (включающие в себя транспортные расходы, заработная плата сотрудникам сбыта, коммунальные платежи, управленческие расходы) по одному заказу составляют 5 тыс. руб. Затраты на содержание одной единицы запаса составляет 3 тыс. руб. в год (иммобилизационные издержки – 1260 руб., складские издержки -1740 руб.). Годовое потребление материалов в соответствии с производственной программой 1480ед. Потребление материалов происходит равномерно в течение всего бюджетного периода, и заказ поступает на предприятие сразу же мере истощения на складе запаса материалов.

Решение.

Оптимальный размер заказа определяется при минимальных совокупных издержках (операционные, издержки содержания). Для простоты расчета составим таблицу:

Таким образом, по полученным расчетам, можно сказать, что оптимальным является заказ в 70 единиц, так как совокупные издержки составляют 210,5 тыс. руб. и это наименьший из полученных результатов.

Мы можем воспользоваться формулой:

Подставляя значения из таблицы в формулу, мы получим величину оптимального размера заказа:

Количество заказов за бюджетный период составит: 1480/70 = 21,1 заказ, то есть примерно один заказ в течение каждых 17 календарных дней («частота» заказов определяется, исходя из количества календарных дней в периоде, а не рабочих дней, так как издержки по содержанию запаса зависят от календарного времени пребывания материалов на складе).

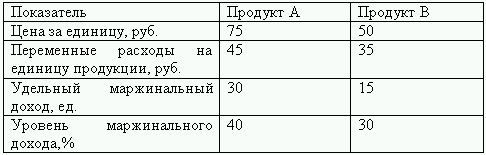

Задача 4.

Компания выпускает два вида продукции. Мощности ограничены – 5000 ч. За 1 ч. можно произвести 5ед. продукции А или 15 ед. продукта В:

Необходимо обосновать выбор продукции для производственной программы.

Решение.

При анализе ситуации следует исходить из того, что предприятию предстоит выбрать на определенный период времени производство продукта, который при имеющихся производственных ресурсах даст наибольший маржинальный доход и покроет постоянные расходы. При этом очень часто принимают решение о выборе производства продукта с наибольшим маржинальным доходом без дополнительных расчетов, что является неверным. Необходимо учесть, сколько продукции можно произвести в единицу времени, и решение обосновать наибольшим маржинальным доходом, получаемым в единицу времени.

Первоначально, при взгляде на данные, можно сказать, что необходимо производить продукт А, так как у него больший маржинальный доход и уровень маржинального дохода. Но так как в условии задачи сказано, что время работы ограничено, то лимитирующим фактором будет выступать 1 машино-час. За 1машино-час производство продукта А даст 150 руб. (30 руб.*5ед.) маржинального дохода, тогда как производство продукта В – 225 руб. (15 руб.*15ед.). Следовательно, выбирается продукт В, так как общая сумма маржинального дохода данного продукта превысит общий маржинальный доход продукта В на 375 000 руб.

Задача 5.

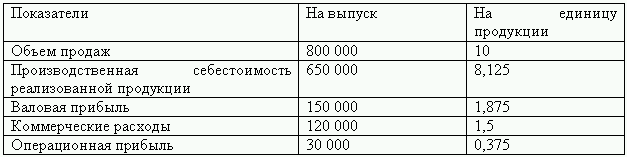

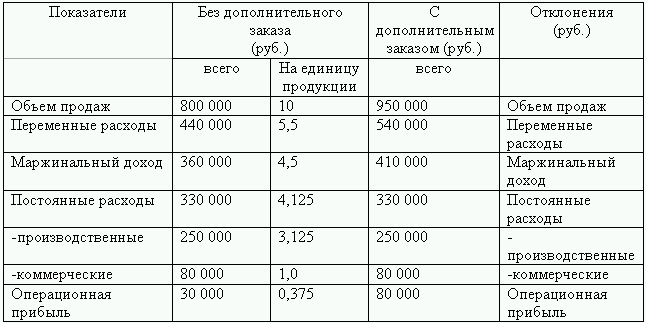

Компания производит спортивные кеды. Мощности предприятия используются не полностью (возможно производство 110 000 пар в год). новый заказчик предложил купить оптом 20 000 пар по 7,5 руб. за пару (выручка за оптовую партию продажи составит 150 000 руб.) и берет на себя транспортные расходы. Принятие заказа никак не отразится на традиционном объеме продаж. Президент компании против данного предложения, так как оптовая цена ниже себестоимости продукции. Следует ли принять данный заказ? В таблице представлен плановый расчет прибыли за год.

Решение.

При принятии управленческого решения необходимо ориентироваться на маржинальный подход (метод «директ-костиг»). Тогда плановый расчет прибыли на год по двум вариантам производства будет выглядеть следующим образом:

Себестоимость единицы продукции по методу полной себестоимости составляет 8,125 руб. Если это число использовать в качестве ориентира, то заказ будет не принят, так как предлагаемая цена ниже себестоимости. Но необходимо учесть тот факт, что распределение 250 000 руб. постоянных производственных расходов между 100 000ед. продукции, взамен 80 000ед. первоначальных снизит себестоимость единицы продукции, при этом метод распределения не имеет значения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов Бюджет — план деятельности предприятия в числовом выражении на определенный период времени, как правило, до одного года.Главные цели

От процесса потребления к пониманию процесса

От процесса потребления к пониманию процесса Пока сложно сказать, что из перечисленного «хорошо», а что «плохо». Мы всего лишь излагали факты, описав определенную последовательность шагов, которые Бобу пришлось предпринять, чтобы его машину починили. Если бы мы

7.3. Организация бюджетирования

7.3. Организация бюджетирования Внедрение бюджетирования требует от руководства предприятия немалых усилий и занимает довольно продолжительный период времени. На подготовительном этапе должен быть проведен анализ: организационной структуры предприятия, функций

4.3. Затраты на ремонт и техническое обслуживание

4.3. Затраты на ремонт и техническое обслуживание Все автовладельцы с 01.01.2004 г. обязаны застраховать свою гражданскую ответственность. Автомобильная авария несет с собой проблемы, и в случае ДТП страховая компания виновника аварии должна возместить ущерб пострадавшей

10. Программно-методологические вопросы статистического наблюдения

10. Программно-методологические вопросы статистического наблюдения Одной из важнейших задач, которую необходи–мо решить при подготовке статистического наблюде–ния, является определение цели, объекта и единицы наблюдения.Целью практически любого статистического

4.3.7. Программно-технические средства защиты от утечек информации

4.3.7. Программно-технические средства защиты от утечек информации Как было отмечено выше, одной из серьезных угроз от персонала является угроза утечки служебной информации. Подобные инциденты часто на слуху из-за широкого круга затронутых лиц. Утечки конфиденциальной

3. Программно-методологические вопросы статистического наблюдения

3. Программно-методологические вопросы статистического наблюдения Одной из важнейших задач, которую необходимо решить при подготовке статистического наблюдения, является определение цели, объекта и единицы наблюдения.Целью практически любого статистического

9. Программно-методологические вопросы статистического наблюдения

9. Программно-методологические вопросы статистического наблюдения Разработка плана проведения статистического наблюдения является важнейшим этапом подготовки статистического наблюдения. План должен содержать формулировку и решение организационных вопросов, таких

Техническое знание

Техническое знание Представьте себе, что вы имеете дело с каким-то человеком, которым вы руководите или управляете. Вы должны определить его действия в дальнейшем. Принять решение по поводу его действий. У вас, следовательно, заранее есть цель, и вы этого человека

Техническое и научное знание

Техническое и научное знание Что такое научное знание? Представьте себе, что я опять-таки имею дело с этим человеком. Но у меня нет никаких целей в отношении преобразования его, перевода в другую ситуацию, понуждения его определенным образом действовать. Меня интересует,

3. Программно–методологические вопросы статистического наблюдения

3. Программно–методологические вопросы статистического наблюдения Разработка плана проведения статистического наблюдения является важнейшим этапом подготовки статистического наблюдения. План должен содержать формулировку и решение организационных вопросов, таких

Шлюз 5. Техническое исследование

Шлюз 5. Техническое исследование Если проект BPM предусматривает автоматизацию и взаимодействие с существующей инфраструктурой (оборудование, сети, существующие системы приложений), на ранней стадии проекта необходимо провести техническое исследование, чтобы убедиться,

Коммунальные услуги / содержание и техническое обслуживание

Коммунальные услуги / содержание и техническое обслуживание Оцените стоимость газа, воды и электричества. Отметьте изменения в объеме потребления ресурсов в зависимости от сезона или уровня производства. Укажите расходы на охрану, вывоз мусора и техническое