2.3.2. Учет материально-производственных запасов

2.3.2. Учет материально-производственных запасов

Начиная с 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих трех способов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Применявшийся до 2008 года способ оценки по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО) запрещен приказом Минфина России от 26.03.2007 № 26н к применению.

Тем организациям, которые предусматривали вышеуказанный способ оценки МПЗ в своих учетных политиках, придется внести изменения в этот документ, заменив способ ЛИФО на какой-либо остающийся способ оценки.

В соответствии с ПБУ 1/98 изменение учетной политики организации может производиться в случаях:

– изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

– разработки организацией новых способов ведения бухгалтерского учета;

– существенного изменения условий деятельности.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации (п. 16 ПБУ 1/98).

Изменение учетной политики должно быть обоснованным и оформляется приказом или распоряжением руководителя организации (п. 17 ПБУ 1/98).

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения соответствующим организационно-распорядительным документом.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние:

– на финансовое положение (отражается в бухгалтерском балансе);

– на движение денежных средств (отражается в отчете о движении денежных средств);

– на финансовые результаты деятельности организации (отражается в отчете о прибылях и убытках),

– оцениваются в денежном выражении.

Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 19 ПБУ 1/98).

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом.

С примером такого изменения учетной политики российские организации столкнулись в 2007 году.

В соответствии с п. 3 ПБУ 3/2006 организации произвели в бухгалтерском учете по состоянию на 1 января 2007 года пересчет в рубли выраженной в иностранной валюте стоимости средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, подлежащих оплате исходя из условий договоров (независимо от сроков их заключения) в рублях.

Образовавшиеся при пересчете суммы увеличения или уменьшения стоимости указанных средств в расчетах были отнесены на счет учета нераспределенной прибыли (непокрытого убытка), то есть организации, производящие расчеты в условных единицах, оформили бухгалтерские записи по дебету (кредиту) счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и т.д. и кредиту (дебету) счета 84.

Если:

1) соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики;

2) изменения в учетную политику организация вносит по собственной инициативе,

то последствия отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном п. 20 ПБУ 1/98, который заключается в следующем:

во-первых, организация оценивает, насколько последствия изменения учетной политики оказывают или способны оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации;

во-вторых, если влияние является существенным, то последствия изменения учетной политики отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей, как минимум, за два года;

в-третьих, производится оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествующих отчетному.

Исключением из этого порядка может быть только случай, когда оценка последствий изменения учетной политики в денежном выражении не может быть произведена с достаточной надежностью.

При соблюдении вышеуказанного требования отражения последствий изменения учетной политики организациям следует исходить из предположения, что измененный способ ведения бухгалтерского учета применялся с первого момента возникновения фактов хозяйственной деятельности данного вида.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за периоды, предшествующие отчетному.

Вышеуказанные корректировки отражаются лишь в бухгалтерской отчетности; при этом никакие учетные записи не производятся.

Если оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется к соответствующим фактам хозяйственной деятельности, свершившимся только после введения такого способа.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Информация о них должна, как минимум, включать:

– причину изменения учетной политики;

– оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

– указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы (п. 22 ПБУ 1/98).

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке в бухгалтерской отчетности организации (п. 23 ПБУ 1/98).

* * *

На какие же статьи повлияла отмена способа ЛИФО для оценки МПЗ при их выбытии? Прежде всего, на статью «Запасы».

Статья «Запасы» отражается в разделе «Оборотные активы» бухгалтерского баланса.

В данной статье показываются остатки МПЗ, предназначенных:

– для использования при производстве продукции, выполнении работ, оказании услуг (сырье, материалы и другие аналогичные ценности);

– для управленческих нужд организации;

– для продажи (готовая продукция);

– для перепродажи (товары);

– другие материальные ценности (животные на выращивании и откорме);

– затраты организации, числящиеся в незавершенном производстве (издержках обращения);

– расходы будущих периодов.

Строка «Запасы» (в Бухгалтерском балансе – код стр. 210) представляет собой сумму следующих строк:

«сырье, материалы и другие аналогичные ценности» (условно присвоим код стр. 211);

«животные на выращивании и откорме» (условно присвоим код стр. 212);

«затраты в незавершенном производстве» (условно присвоим код стр. 213);

«готовая продукция и товары для перепродажи» (условно присвоим код стр. 214);

«товары отгруженные» (условно присвоим код стр. 215);

«расходы будущих периодов» (условно присвоим код стр. 216);

«прочие запасы и затраты» (условно присвоим код стр. 217).

При формировании показателя по статье «Запасы» (код стр. 210) организациям необходимо учитывать следующие особенности:

1) МПЗ отражаются в бухгалтерском балансе в оценке, предусмотренной:

– ПБУ 5/01;

– Методическими указаниями по бухгалтерскому учету материально-производственных запасов;

– Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными приказом Минфина России от 26.12.2002 № 135н;

2) при осуществлении организациями учета заготовления МПЗ с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» в бухгалтерском балансе сумма числящихся на конец отчетного периода отклонений фактических расходов по приобретению МПЗ от их учетной цены или отклонений, связанных с предоставлением организации скидок (накидок) согласно договору, присоединяется к стоимости остатков МПЗ, отраженных по соответствующим статьям группы статей «Запасы», или вычитается при определении итоговых данных по статье в случае получения скидок.

Так как порядок списания выявляемых отклонений фактических расходов по приобретению МПЗ от их учетной цены (учитываемых на счете 16) устанавливается организацией самостоятельно при принятии учетной политики, при формировании годовой бухгалтерской отчетности необходимо следовать избранной учетной политике;

3) строки баланса «сырье, материалы и другие аналогичные ценности» (сальдо по счету 10), «готовая продукция и товары для перепродажи» (сальдо счетов 41 и 43) указываются за вычетом кредитового сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей», формируемого в обязательном порядке на основании п. 25 ПБУ 5/01, так как МПЗ, которые:

– морально устарели;

– полностью или частично потеряли свое первоначальное качество;

– текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей, который образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости:

Д-т 91, субсчет «Прочие расходы», К-т 14 – сформирован резерв под снижение стоимости материальных ценностей;

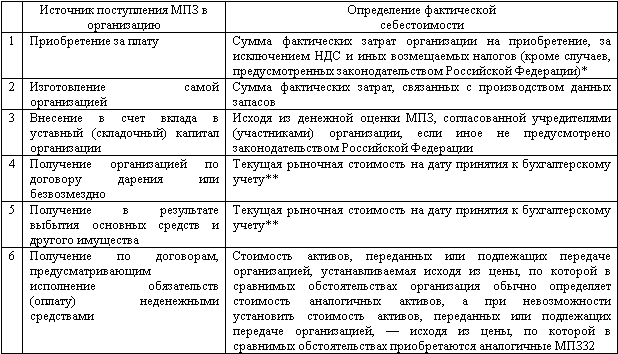

4) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости, порядок определения которой зависит от источника поступления МПЗ в организацию (табл. 13).

Таблица 13

* К фактическим затратам на приобретение МПЗ относятся суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ; вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ; затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию.

Расходы по заготовке и доставке МПЗ включают:

– затраты по заготовке и доставке МПЗ;

– затраты по содержанию заготовительно-складского подразделения организации;

– затраты за услуги транспорта по доставке МПЗ до места их использования, если они не включены в цену МПЗ, установленную договором;

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасов;

– затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

– иные затраты, непосредственно связанные с приобретением МПЗ.

Вфактические затраты на приобретение МПЗ не включаются общехозяйственные и иные аналогичные расходы, кроме случая, если они непо-средственно связаны с приобретением МПЗ.

** В фактическую себестоимость МПЗ включаются также фактические затраты организации на доставку МПЗ и их приведение в состояние, пригодное для использования.

5) фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации;

6) МПЗ, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре. Такие МПЗ учитываются за балансом на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию»;

7) стоимость материалов может отражаться в учете двумя способами:

– по фактической себестоимости;

– по учетным ценам.

В первом случае все вышеперечисленные затраты учитываются по дебету счета 10 на субсчете, соответствующем виду приобретенных ценностей:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности».

Во втором случае, то есть при использовании учетных цен, себестоимость МПЗ формируется с использованием дополнительных счетов – 15 и 16.

Остаток на счете 16, относящийся к материалам, также отражается по статье «Запасы» Бухгалтерского баланса.

В качестве учетной цены принимаются:

– цена поставщика;

– фактическая себестоимость материалов по данным предыдущего месяца;

– фиксированная цена, утверждаемая на определенный период времени.

Выбор способа определения учетной цены должен быть закреплен в учетной политике организации.

Если организация не является плательщиком НДС, то сумма этого налога включается в первоначальную стоимость сырья, материалов и прочих аналогичных ценностей;

8) на достоверность показателя по статье «Запасы» бухгалтерского баланса влияют как правильность формирования фактической себестоимости поступивших в организацию МПЗ, так и порядок их списания.

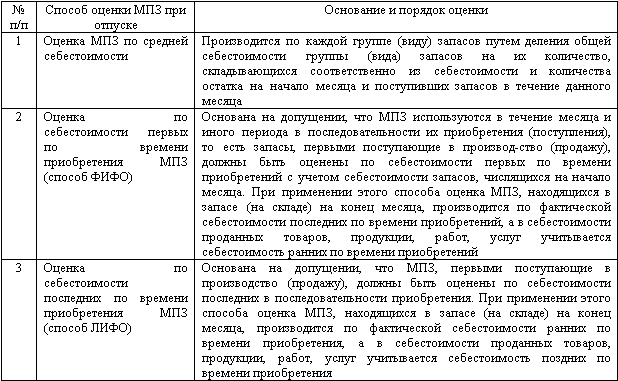

До 1 января 2008 года при отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка могла производиться одним из следующих четырех способов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения МПЗ (способ ФИФО);

– по себестоимости последних по времени приобретения МПЗ (способ ЛИФО).

Порядок определения себестоимости МПЗ при каждом способе представлен в табл. 14.

Таблица 14

Вышеуказанные способы оценки применяются к группам или видам МПЗ при допущении последовательности применения учетной политики.

По каждой группе (виду) МПЗ в течение отчетного года применяется один способ оценки.

При этом группы и виды МПЗ формируются в учетной политике, где указывается способ оценки каждой группы и вида запасов.

Организация может применять предусмотренные законодательством способы в любом сочетании, соблюдая правило, – «один вид материалов – один способ».

В соответствии с Методическими указаниями по учету материально-производственных запасов организация получила возможность применять два варианта расчета средней себестоимости. В соответствии с п. 78 этих Указаний применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, может производиться:

– исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

– путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка); при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материалов должен раскрываться в учетной политике организации.

Оценка запасов способом ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, то есть ресурсы, первыми поступающие в производство (в торговле – в продажу), должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого способа оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость более ранних по времени закупок.

Способ ЛИФО основан на противоположном допущении: ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При применении этого способа оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости более ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость более поздних по времени закупок.

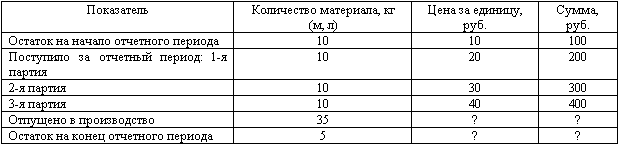

Рассмотрим пример, иллюстрирующий расчет фактической себестоимости и оценку запасов тремя способами: средней себестоимости, ФИФО, ЛИФО.

Пример.

Задача – рассчитать стоимостную оценку материалов, отпущенных в производство, то есть себестоимость, и оценить остаток материалов на конец отчетного периода.

Расчет по средней себестоимости производится следующим образом:

Сед = (100 руб. + 200 руб. + 300 руб. + 400 руб.) : 40 = 25 руб.

Сфакт = 25 руб. x 35 кг = 875 руб.

Окон = 25 руб. x 5 кг = 125 руб.

Расчет по способу ФИФО производится следующим образом:

Сфакт = 10 кг x 10 руб. + 10 кг x 20 руб. + 10 кг x 30 руб. + 5 кг x 40 руб. = 800 руб.

Окон = 5 кг x 40 руб. = 200 руб.

Расчет по способу ЛИФО производится следующим образом:

Сед = 10 кг x 40 руб. + 10 кг x 30 руб. + 10 кг x 20 руб. + 5 кг x 10 руб. = 950 руб.

Окон = 5 кг x 10 руб. = 50 руб.,

где Сед – себестоимость единицы материала;

Сфакт – фактическая себестоимость списываемых в производство материалов;

Окон – остаток материалов на конец отчетного периода.

При использовании способов ФИФО и ЛИФО надо применять ту или иную цену только в пределах количества материала, закупленного по данной цене, а не списывать, например, все 35 единиц по 30 руб. за единицу.

Для материалоемких производств материальные затраты являются одним из основных элементов себестоимости. Управление себестоимостью, а значит, и финансовыми результатами во многом зависит от управления величиной материальных затрат в себестоимости.

Результаты расчетов представлены ниже в таблице.

(руб.)

Как следует из данной таблицы, при оценке МПЗ, переданных в производство, способом ЛИФО стоимость МПЗ оказалась самой большой.

В результате себестоимость продукции получается выше, чем при использовании других способов оценки, а прибыль от реализации продукции – меньше. В то же время при использовании способа ЛИФО стоимость остатков МПЗ на конец месяца оказалась меньше, чем при использовании других методов.

Однако такая закономерность имеет место только в том случае, если цены на МПЗ увеличиваются. В случае снижения цен происходит противоположное. Однако в реальной жизни цены постоянно растут, а не уменьшаются. Поэтому иной вариант развития событий нами не рассматривается.

Оценка МПЗ на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Если организация самостоятельно принимает решение изменить способ оценки, применяемый к какой-либо группе (виду) либо ко всем МПЗ, или необходимость изменения учетной политики вызвана внесением изменений в нормативные документы, регулирующие бухгалтерский учет в Российской Федерации, то данное решение:

1) должно быть зафиксировано в приказе об изменении учетной политики;

2) должен быть сделан пересчет стоимости вступительного остатка МПЗ на год, с которого начинается применение нового способа оценки МПЗ, и на год, предшествующий ему, по группе (виду) МПЗ, который подлежит изменению, с применением нового способа оценки;

3) так как при таком расчете возникнет разница между двумя оценочными значениями (старым и новым), она должна быть отражена в учете бухгалтерской записью, а также в соответствии с требованием п. 27 ПБУ 5/01 должна быть раскрыта в пояснениях к отчетности информация о последствиях изменений способов оценки МПЗ.

Очень часто причиной отказа от метода ЛИФО в инициативном порядке было вхождение организации в группу взаимосвязанных организаций, составляющих отчетность по МСФО. В МСФО с 1 января 2005 года больше не применяется способ ЛИФО.

Так как образцы форм годовой бухгалтерской отчетности не содержат отдельной строки, требующей раскрытия последствий изменения способа оценки именно МПЗ, то организации это следует сделать в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках к бухгалтерской отчетности.

Вследствие того что содержание российских положений по бухгалтерскому учету приближается к содержанию МСФО, от метода ЛИФО придется отказаться всем отечественным организациям в обязательном порядке.

При этом потребуется сделать целый ряд корректировок по статьям и подстатьям бухгалтерской (финансовой) отчетности.

В частности, может измениться показатель по подстатье «сырье, материалы и другие аналогичные ценности» статьи «Запасы».

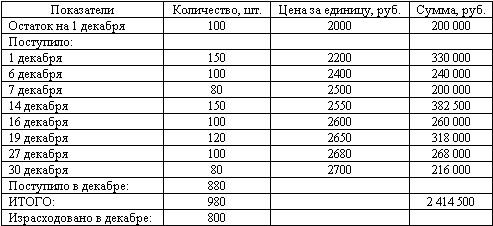

Пример.

В течение декабря 2007 года завод по изготовлению промышленных вентиляторов приобретал запасы – электродвигатели для использования при производстве своей продукции. Согласно учетной политике в 2007 году по группе МПЗ «покупные полуфабрикаты» завод применял способ ЛИФО.

Однако ввиду того что с 1 января 2008 года применение ЛИФО в соответствии с РСБУ стало невозможным, было принято решение перейти на способ оценки ФИФО с 1 января 2008 года.

По опыту работы завода способ средней себестоимости неудобен для учета электродвигателей, имеющих уникальный заводской номер.

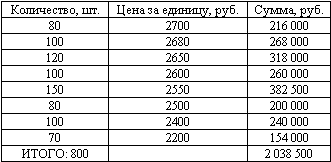

Стоимость электродвигателей, переданных в производство в общем количестве 800 единиц, определяется партиями в обратном порядке их поступления начиная с последнего прихода за 30 декабря 2007 года:

Остаток электродвигателей составит в суммовом выражении:

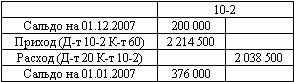

При способе ЛИФО счет 10-2 завода имел вид:

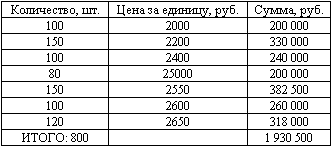

Завод сделал расчет стоимости остатка МПЗ по группе «Покупные полуфабрикаты», по которой будет изменен способ оценки с применением нового способа оценки. Для этого, используя имеющиеся данные о поступлении, выбытии и остатке МПЗ на конец года, которые оценивают с использованием способа ФИФО, производится следующий расчет кредитового оборота по субсчету 10-2 и выводится сумма остатка данного счета:

Остаток материалов при оценке его способом ФИФО соответственно составил в суммовом выражении:

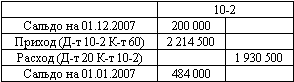

Таким образом, при использовании способа ФИФО счет 10-2 завода имел бы следующий вид:

Таким образом, разница сальдо по счету 10-2 на 31 декабря 2007 года между оценкой его способом ЛИФО (376 000 руб.) и способом ФИФО (484 000 руб.) составила 108 000 руб. (484 000 руб. – 376 000 руб.).

В годовом бухгалтерском балансе за 2007 год по строке «сырье, материалы и другие аналогичные ценности» (при условии допущения отсутствия других сумм в организации) на конец отчетного года была отражена сумма 376 000 руб.

При составлении Бухгалтерского баланса (в составе как промежуточной, так и годовой отчетности) за 2008 год по строке «сырье, материалы и другие аналогичные ценности» на начало отчетного года отражена сумма 484 000 руб.

Разница в оценках показателя «сырье, материалы и другие аналогичные ценности» в сумме 108 000 руб. могла быть отражена бухгалтерской записью:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 84, субсчет «Изменения учетной политики», – изменена оценка МПЗ вследствие изменения учетной политики.

Эта бухгалтерская запись должна быть оформлена первичным документом – бухгалтерской справкой, датированной 31 декабря 2007 года, однако после того как бухгалтерская отчетность за 2007 год представлена пользователям отчетности, то есть в процессе реформации Бухгалтерского баланса и подготовке синтетических счетов к новому, 2008 году, в Отчете об изменениях капитала по строке «Изменения в учетной политике» в графе «Нераспределенная прибыль (непокрытый убыток)» должна отражаться сумма 108 000 руб.

Информация об изменении оценки МПЗ может быть представлена в Пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках следующим образом.

Запасы (код стр. 210)

сырье, материалы и другие аналогичные ценности (код стр. 211)

В предыдущие годы организация применяла для оценки стоимости запасов при их отпуске способ ЛИФО. В связи с изменением российских стандартов бухгалтерского учета с 2008 года способ ЛИФО в организации не применяется. Учетной политикой для всех материальных ценностей, к которым применялся способ ЛИФО, принят способ ФИФО. Изменение оценки запасов вызвало соответствующее увеличение вступительного сальдо по строкам 211 и 470 Бухгалтерского баланса на 108 000 руб.

При таком понимании порядка корректировки показателей бухгалтерской отчетности по мере списания МПЗ на налоговые расходы одновременно с записью по списанию МПЗ в соответствии с ПБУ 18/02 следовало сформировать постоянное налоговое обязательство (ПНО):

Д-т 20 К-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», – списаны МПЗ в новой оценке;

Д-т 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство», К-т 68 «Расчеты по налогам и сборам», субсчет «Текущий налог на прибыль», – сформировано ПНО от разницы между новой и старой оценкой МПЗ.

Отметим также, что бытует мнение, что при изменении способа оценки МПЗ никакие пересчеты показателей вообще не требуются, так как в данном случае произойдет изменение фактической себестоимости МПЗ, в которой они приняты к бухгалтерскому учету, которая, по общему правилу, установленному ПБУ 5/01, не подлежит изменению, кроме случаев, предусмотренных законодательством Российской Федерации.

Отметим, что при переходе от одного способа, установленного учетной политикой, к другому, изменяется не фактическая себестоимость МПЗ, по которой они были приобретены (получены в уставный капитал, безвозмездно, обменены и т.д.), изменяется способ оценки МПЗ при их выбытии. Поэтому вышеуказанный запрет к данному изменению статьи «Запасы» не относится.

Применение опыта МСФО. Порядок отражения в учете и отчетности изменений в учетной политике, как и само понятие учетной политики, «пришли» в отечественный бухгалтерский учет, как известно, из МСФО.

В одном из первых переводов МСФО на русский язык, появившихся в нашей стране, порядок отражения в бухгалтерской (финансовой) отчетности по МСФО изменения в учетной политике рассмотрен на примере. К сожалению, последующие переводы МСФО на русский язык уже не содержали иллюстративного материала.

Корректировки нераспределенной прибыли (непокрытого убытка), выполняемые при изменении учетной политики, учитывали тот факт, что показатель нераспределенной прибыли (непокрытого убытка) формируется после того, как показатель бухгалтерской прибыли (бухгалтерского убытка) будет уменьшен (увеличен) на сумму условного расхода по налогу на прибыль (условного налогового дохода).

Можно или даже нужно ли при пересчете вступительных остатков в бухгалтерской (финансовой) отчетности на 1 января 2008 года в связи с отменой способа ЛИФО учитывать то, что ставка налога на прибыль в Российской Федерации составляет 24 %?

Рассмотрим порядок отражения корректировок в отчетности при данном подходе.

Пример.

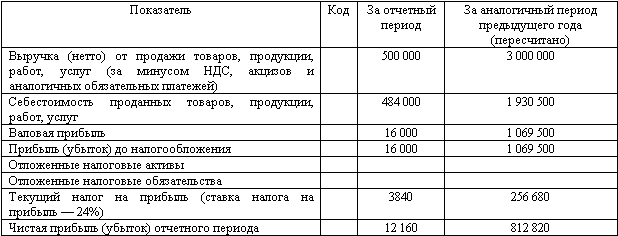

Воспользуемся данными предыдущего примера с той лишь разницей, что электродвигатели – это товар для перепродажи, учитываемый на счете 41, и их списание производилось не в дебет счета 20, а в дебет счета 90, субсчет «Себестоимость проданных товаров (работ, услуг)». Выручка от продажи составила в 2007 году 3 540 000 руб., в том числе НДС – 540 000 руб.

В 2008 году завод продал остаток электродвигателей за 590 000 руб., в том числе НДС – 90 000 руб.

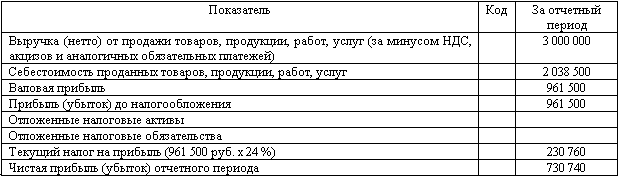

В 2007 году завод представил в своем Отчете о прибылях и убытках (извлечение) следующую информацию:

(руб.)

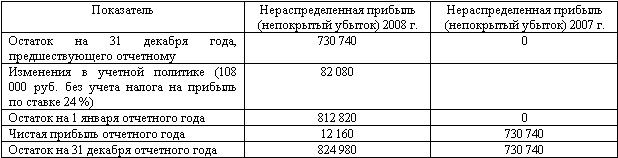

Нераспределенная прибыль в 2007 году была равна в начале периода нулю, а в конце периода – 730 740 руб.

В 2008 году завод представит в своем Отчете о прибылях и убытках (извлечение) следующую информацию:

(руб.)

Проверка правильности расчетов производится следующим образом: общая сумма выручки от продажи электродвигателей за два года: 3 000 000 руб. + 500 000 руб. = 3 500 000 руб. Себестоимость проданных электродвигателей – 2 414 500 руб. Прибыль: 3 500 000 руб. – 2 414 500 руб. = 1 085 500 руб. Данный показатель соответствует сумме показателей по строке «Валовая прибыль» за 2008 и 2007 годы (16 000 руб. + 1 069 500 руб. = 1 085 500 руб.). Налог на прибыль: 1 085 500 руб. x 24 % = 260 520 руб., что также соответствует сумме показателей по строке «Текущий налог на прибыль» (3840 руб. + 256 680 руб. = 260 520 руб.). Чистая прибыль: 1 085 500 руб. – 260 520 руб. = 824 980 руб. – соответствует сумме аналогичных показателей за 2007 и 2008 годы (12 160 руб. + 812 820 руб. = 824 980 руб.).

Данная проверка показывает, что учет того, что нераспределенная прибыль представляет собой чистую прибыль, формирующуюся после обложения прибыли налогом на прибыль, обеспечивает сопоставимость бухгалтерской отчетности при изменении учетной политики.

При корректировке статьи «Нераспределенная прибыль (непокрытый) убыток» Бухгалтерского баланса следует учитывать правила, установленные ПБУ 18/02, в соответствии с п. 20 которого сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, предусмотренную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете учета условных расходов (условных доходов) по налогу на прибыль, открываемом к счету учета прибылей и убытков, который при проведении реформации баланса «закрывается» на счет 84.

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета прибылей и убытков (субсчет по учету условных расходов по налогу на прибыль) в корреспонденции с кредитом счета учета расчетов по налогам и сборам, а сумма начисленного условного дохода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета расчетов по налогам и сборам и кредиту счета учета прибылей и убытков (субсчет учета условных доходов по налогу на прибыль).

Изменение оценки МПЗ, учитывавшихся по способу ЛИФО, приводит к изменению показателя бухгалтерской прибыли (убытка) года, предшествовавшего году, с которого отменяется способ ЛИФО, а это изменение, в свою очередь, не может не повлиять на показатель условного расхода (условного дохода) по налогу на прибыль.

Следовательно, необходимо откорректировать в данном случае и этот показатель: 108 000 руб. x 24 % = 25 920 руб.

Поэтому корректировка показателей бухгалтерской отчетности должна выглядеть следующим образом:

Д-т 41, субсчет «Изменение оценки МПЗ», К-т 84, субсчет «Изменения учетной политики», – 82 080 руб. (108 000 руб. – 108 000 руб. x 24 %) – изменена величина нераспределенной прибыли при изменении оценки МПЗ (108 000 руб. – 25 920 руб.);

Д-т 41 К-т 68, субсчет «Текущий налог на прибыль», – 25 920 руб. – изменена величина показателя текущего налога на прибыль при изменении оценки МПЗ.

Продемонстрируем изменение показателя нераспределенной прибыли (непокрытого убытка) в данном примере на другой форме бухгалтерской (финансовой) отчетности – Отчете об изменениях капитала.

Отчет об изменениях капитала (форма № 3) за 2008 год с учетом корректировки в связи с отменой способа ЛИФО будет иметь следующий вид (для удобства в таблице представлены смежные периоды):

(руб.)

Таким образом, заводу следует учитывать порядок и ставку налогообложения прибыли при пересчете показателей бухгалтерской (финансовой) отчетности.

В Отчете об изменениях капитала по строке «Изменения в учетной политике» в графе «Нераспределенная прибыль (непокрытый убыток)» будет отражена сумма изменения в учетной политике, равная 82 020 руб., рассчитанная следующим образом (108 000 руб. – 108 000 руб. x 24 %).

Информация об изменении оценки МПЗ представлена в Пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках за 2008 год следующим образом:

Запасы (код стр. 210)

Сырье, материалы и другие аналогичные ценности (код стр. 211)

В предыдущие годы организация применяла для оценки стоимости товаров для перепродажи при их выбытии способ ЛИФО. В связи с изменением российских стандартов бухгалтерского учета с 2008 года способ ЛИФО в организации не применяется. Учетной политикой для всех материальных ценностей, к которым применялся способ ЛИФО, принят способ ФИФО. Изменение оценки запасов вызвало соответствующее увеличение вступительного сальдо по строке 214 Бухгалтерского баланса «готовая продукция и товары для перепродажи» на 108 000 руб., строки 470 «Нераспределенная прибыль (непокрытый убыток) – на 82 000 руб., строки 620 в части задолженности по налогам и сборам (налог на прибыль) – на 26 000 руб.

Налоговый учет. Следующее важное положение связано с влиянием выполненных корректировок в бухгалтерской (финансовой) отчетности на налоговый учет и величину текущего налога на прибыль года, с которого отменен способ ЛИФО для оценки МПЗ при их выбытии.

Пример (продолжение).

Воспользуемся данными предыдущего примера с той лишь разницей, что корректировочные записи будут сделаны с учетом того, что нераспределенная прибыль может быть увеличена только на сумму без налога на прибыль.

Влияние изменения оценки на нераспределенную прибыль (непокрытый убыток) организации учтено бухгалтерской записью:

Д-т 10-2, субсчет второго порядка «Изменение оценки МПЗ», К-т 84, субсчет «Изменения учетной политики», – 82 080 руб. – изменение величины нераспределенной прибыли при изменении оценки МПЗ (108 000 руб. – 25 920 руб.);

Д-т 10-2 К-т 68, субсчет «Текущий налог на прибыль», – 25 920 руб. – изменение величины показателя текущего налога на прибыль при изменении оценки МПЗ.

Допустим, что во всех рассмотренных нами ранее примерах учетной политикой для целей налогообложения применялся способ ЛИФО и величина материальных расходов соответствовала данным бухгалтерского учета.

С точки зрения бухгалтерского учета мы будем производить начиная с 2008 года списание МПЗ исходя из нового способа оценки – ФИФО.

При этом мы произвели своеобразную дооценку МПЗ, вследствие чего сальдо счета 10-2 увеличилось на 108 000 руб. (сумма, которая была уже списана в 2007 году на налоговые расходы по обычной деятельности). Если допустить, что в 2008 году оставшиеся МПЗ будут полностью списаны в производство, но в «новой» оценке, то не будут ли налоговые расходы 2008 года неправомерно завышены на эту сумму?

Нет, неправомерного завышения не произойдет. Залогом этого является то, что оборот по дебету счета 10-2, субсчет «Изменение оценки МПЗ», и кредиту счета 68, субсчет «Текущий налог на прибыль», соответствует сумме налога на прибыль от величины корректировки и сумма этого оборота должна быть учтена как вступительное сальдо по счету 68, субсчет «Текущий налог на прибыль», на 1 января 2008 года.

Иными словами, стоимость оставшихся МПЗ (ранее оценивавшихся при выбытии по способу ЛИФО, а теперь оцениваемых по способу ФИФО) для целей налогообложения, в отличие от бухгалтерского учета, не меняется.

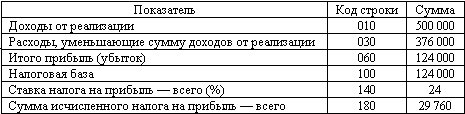

По итогам 2007 года налоговая база по налогу на прибыль составляла 961 500 руб. Расчет налога на прибыль (Лист 02 декларации по налогу на прибыль)(извлечение) представлен ниже.

Расчет налога на прибыль за 2007 г. (Лист 02 декларации)

(руб.)

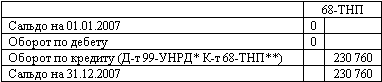

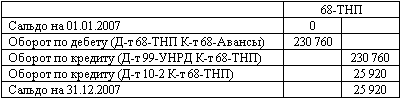

Счет 68, субсчет «Текущий налог на прибыль», в 2007 году имел следующий вид:

* УНРД – условный налоговый расход (доход);

** ТНП – текущий налог на прибыль.

В общем случае вступительное сальдо по счету 68, субсчет «Текущий налог на прибыль», должно быть равно нулю, так как на данном счете формируется показатель «текущий налог на прибыль» или «текущий налоговый убыток» за каждый налоговый период по налогу на прибыль, то есть за каждый год.

Этот показатель никак не связан с аналогичным показателем предыдущего года, поэтому при реформации баланса наряду с бухгалтерскими записями по закрытию субсчетов счетов 90, 91 и 99; списанием финансового результата за год с дебета (кредита) счета 99 соответственно в кредит (дебет) счета 84 начиная с 2003 года (года вступления в силу ПБУ 18/02) выполняется еще одна запись – по закрытию счета 68, субсчет «Текущий налог на прибыль»:

Д-т 68, субсчет «Авансовые платежи по налогу на прибыль», К-т 68, субсчет «Текущий налог на прибыль», – списаны суммы текущего налога на прибыль за отчетный год.

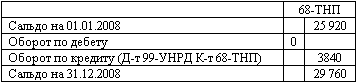

После вышеуказанной записи, которая оформляется при реформации баланса, по кредиту счета 68, субсчет «Текущий налог на прибыль», будет отражена и корректирующая запись в связи с отменой способа ЛИФО. Обороты и сальдо этому по счету теперь будут иметь следующий вид:

По итогам 2007 года налоговая база по налогу на прибыль составляла 961 500 руб. Расчет налога на прибыль (Лист 02 декларации)(извлечение) представлен в таблице.

Расчет налога на прибыль за 2007 г. (Лист 02 декларации)

(руб.)

На счете 68, субсчет «Текущий налог на прибыль», это будет отражено следующим образом:

Корректировка статьи «Затраты в незавершенном производстве» Бухгалтерского баланса в связи с отменой способа ЛИФО. МПЗ, способ оценки которых изменился в связи с отменой способа ЛИФО, могут повлиять не только на статью «сырье, материалы и другие аналогичные ценности», а также на другие статьи, входящие в статью «Запасы» Бухгалтерского баланса.

В частности, МПЗ списываются в производство; однако совершенно не обязательно, что все отпущенные в производство материальные ценности будут переработаны в процессе производства и превратятся в готовую продукцию. Часть МПЗ (и их оценки) останется в составе незавершенного производства.

Это означает, что бухгалтеру необходимо произвести пересчет остатка и по статье «Незавершенное производство».

Затраты в незавершенном производстве. По строке «затраты в незавершенном производстве» статьи «Запасы» отражаются затраты в незавершенном производстве и незавершенных работах (услугах), учет которых осуществляется на соответствующих счетах бухгалтерского учета затрат на производство.

При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету.

По строке баланса «Затраты в незавершенном производстве» отражается дебетовое сальдо, не списанное на отчетную дату, по следующим счетам бухгалтерского учета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

29 «Обслуживающие производства и хозяйства»;

46 «Выполненные этапы по незавершенным работам»;

44 «Расходы на продажу».

Незавершенным производством называется продукция, не прошедшая всех стадий обработки (фаз, переделов), предусмотренных технологическим процессом; работы, не прошедшие всех технологических этапов; работы, не принятые заказчиком; готовые изделия, не принятые отделом технического контроля; изделия неукомплектованные, не прошедшие испытания и технической приемки.

Оценка незавершенного производства зависит от типа производства – единичного, серийного, массового.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе в одной их четырех оценок:

– по фактической производственной себестоимости;

– по нормативной (плановой) производственной себестоимости;

– по прямым статьям затрат;

– по стоимости сырья, материалов и полуфабрикатов.

Способ оценки устанавливается учетной политикой организации.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе исключительно по фактически произведенным затратам, то есть порядок его оценки не является элементом учетной политики.

Учетная политика в области оценки незавершенного производства неразрывно связана с учетной политикой организации в области оценки готовой продукции (работ, услуг), товаров отгруженных.

Пример (продолжение).

Воспользуемся данными примера с изменением метода оценки электродвигателей при их выбытии с ЛИФО на ФИФО.

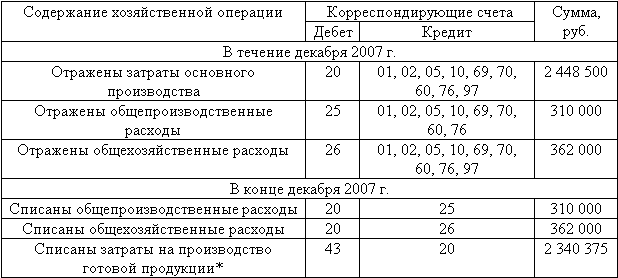

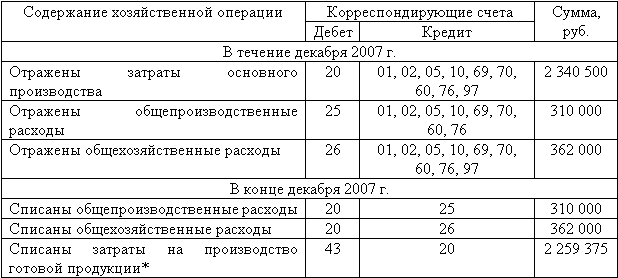

В течение декабря 2007 года обороты по счетам 20, 25 «Общепроизводственные расходы» и 26 составили соответственно (оборот по кредиту счета 10 и дебету счета 20 оценен по способу ЛИФО; группа МПЗ, списываемых в дебет счетов 25 и 26, оценивается согласно учетной политике по способу средней себестоимости) (см. табл. ниже):

(руб.)

Аналогичные затраты составили бы в декабре 2007 года в случае, если бы для оценки МПЗ, списываемых с кредита счета 10 в дебет счета 20, был бы использован способ ФИФО (см. табл. ниже):

(руб.)

Отметим также, что вступительные сальдо по счетам 20, 25 и 26 на 1 декабря 2007 года были равны нулю. Материалы были отпущены в соответствии с производственной программой на производство 20 изделий. Готовая продукция, прошедшая техническую приемку, выпущенная за декабрь, составила 15 изделий.

Рассмотрим порядок оценки незавершенного производства в связи с необходимостью пересчета остатка незавершенного производства вследствие отмены с 1 января 2008 года способа ЛИФО отдельно по каждому из четырех способов оценки незавершенного производства, предусмотренных п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Пример (продолжение).

При оценке незавершенного производства по фактической производственной себестоимости в бухгалтерском учете должны были быть сделаны следующие расчеты и оформлены следующие проводки:

* Общая сумма затрат за декабрь составила 3 120 500 руб. Должны были быть выпущены 20 изделий, в то время как выпущены только 15 изделий: 3 120 500 руб. : 20 изд. x 15 изд. = 2 340 375 руб.

Остаток незавершенного производства (сальдо счета 20 на 31 декабря 2007 года) составил 780 125 руб. (3 120 500 руб. – 2 340 375 руб.).

Таким образом, в бухгалтерском балансе за 2007 год по статье «затраты в незавершенном производстве» при данном способе оценки показатель стоимости незавершенного производства будет составлять 780 000 руб.

В связи с отменой способа ЛИФО необходимо определить, какова была бы стоимость остатка незавершенного производства на 31 декабря 2007 года, если бы в предыдущие периоды для учета списанных в производство и частично оставшихся в составе незавершенного производства МПЗ применялся бы способ ФИФО?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2. Учет производственных запасов

2. Учет производственных запасов Производственные запасы – это товарно-материальные ценности, являющиеся предметами труда, на которые направлен человеческий труд с целью получения готовой продукции.Удельный вес материальных затрат в себестоимости продукции

8.5.1. Способы (методы) оценки израсходованных материально-производственных запасов

8.5.1. Способы (методы) оценки израсходованных материально-производственных запасов Выбор способа (метода) оценки израсходованных материально-производственных запасов в значительной мере предопределен учетной политикой по бухгалтерскому финансовому учету.В

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

5.4. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Для учета МПЗ предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных

5.6. КОНТРОЛЬ ЗА СОХРАННОСТЬЮ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ИНВЕНТАРИЗАЦИЯ

5.6. КОНТРОЛЬ ЗА СОХРАННОСТЬЮ МАТЕРИАЛЬНО–ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И ИНВЕНТАРИЗАЦИЯ Основным направлением повышения эффективности использования МПЗ является создание технически оснащенных складских помещений с современными весоизмерительными приборами и

Глава 7 АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Глава 7 АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ 7.1. ЦЕЛИ АУДИТА Целью аудита является подтверждение достоверности данных отчетности по наличию и движению товарно-материальных ценностей и установление соответствия оформленных хозяйственных операций действующим

Глава 4. Учет материально-производственных запасов

Глава 4. Учет материально-производственных запасов 4.1. Что такое материально-производственные запасы Материально-производственные запасы (МПЗ) или просто материалы – это вещественные элементы, которые приобретены для использования в качестве предметов труда

65. Оценка отпущенных материально-производственных запасов. Методы ФИФО и ЛИФО

65. Оценка отпущенных материально-производственных запасов. Методы ФИФО и ЛИФО Оценка отпущенных материально-производственных запасов, согласно ПБУ 5/2001, производится по себестоимости первых по времени партий закупок ( метод ФИФО ), последних поступивших партий ( метод

Способ оценки списания стоимости материально-производственных запасов

Способ оценки списания стоимости материально-производственных запасов Для того чтобы определить фактическую себестоимость продукции (работ, услуг), необходимо оценивать материальные ресурсы, списываемые в производство. Метод оценки выбытия запасов, применяемый в

Методы оценки материально-производственных запасов

Методы оценки материально-производственных запасов Материальные ценности отражаются на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам.Фактическую себестоимость МПЗ (без НДС и иных возмещаемых налогов) определяют

Порядок списания стоимости материально-производственных запасов

Порядок списания стоимости материально-производственных запасов Как уже говорилось, стоимость материальных ресурсов, списываемых в производство, может быть определена одним из следующих способов:1) по себестоимости каждой единицы (метод принято применять для редких,

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) УтвержденоПриказомМинистерства финансовРоссийской Федерацииот 09.06.2001 № 44 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» (ПБУ 5/01)(в ред. Приказов

II Оценка материально-производственных запасов

II Оценка материально-производственных запасов 5. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.6. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма

III Отпуск материально-производственных запасов

III Отпуск материально-производственных запасов 16. При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:по себестоимости каждой единицы;по

117. Аудиторская проверка материально-производственных запасов

117. Аудиторская проверка материально-производственных запасов Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных ценностей, в установлении правильности оформления

Внесение материально-производственных запасов

Внесение материально-производственных запасов Предположим, основные средства фирма получила. Теперь нужно озаботиться тем, чтобы достать сырье или материал, которые эти основные средства будут перерабатывать. Конечно, их можно купить за деньги, если они были внесены

2.1.2.2. Внесение материально-производственных запасов

2.1.2.2. Внесение материально-производственных запасов Учредитель общества имеет право в оплату своей доли внести такие активы, как товары, материалы или сырье.Порядок учета операций по формированию уставного капитала при взносе участниками в качестве вклада