2.3.4. Учет расчетов по налогу на прибыль организаций

2.3.4. Учет расчетов по налогу на прибыль организаций

С 1 января 2008 года в ПБУ 18/02 внесен ряд изменений, в том числе введен второй способ определения текущего налога на прибыль – на основе налоговой декларации по налогу на прибыль.

Начиная с отчетности за 2008 год согласно п. 19 ПБУ 18/02 при составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

– наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

– учет отложенных налоговых активов и отложенных налоговых обязательств при расчете налога на прибыль.

При первом способе определения величины текущего налога на прибыль (который был единственным, предусмотренным п. 22 ПБУ 18/02 до 1 января 2008 года и устанавливающим определение величины текущего налога на прибыль на основе данных, сформированных в бухгалтерском учете) отложенные налоговые активы оформляются в учете следующей проводкой:

Д-т 09 «Отложенные налоговые активы» К-т 68, субсчет «Текущий налог на прибыль», – отражен отложенный налоговый актив.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете по кредиту счета учета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам:

Д-т 68, субсчет «Текущий налог на прибыль», К-т 09 – списан (уменьшен) отложенный налоговый актив.

Если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда у организации возникнет налогооблагаемая прибыль, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного периода, так и последующих отчетных периодов. Это означает не что иное, как признание вычитаемой временной разницы постоянной и соответственно переквалификацию отложенного налогового актива в постоянное налоговое обязательство, что оформляется в бухгалтерском учете проводкой:

Д-т 99, субсчет «Постоянное налоговое обязательство», К-т 09 – списан (уменьшен) отложенный налоговый актив.

Показатель «Отложенные налоговые активы» в форме № 2 «Отчет о прибылях и убытках» за отчетный год рассчитывается как разница между оборотом по дебету счета 09 в корреспонденции со счетом 68 за отчетный период и оборотом по кредиту счета 09 в корреспонденции со счетами 68, 99 за отчетный период. Исчисленная разница может иметь отрицательный знак, и в этом случае она представляется в форме № 2 в круглых скобках.

При втором способе определения величины текущего налога на прибыль (введенном в ПБУ 18/02 приказом Минфина России от 11.02.2008 № 23н «О внесении изменений в приказ Министерства финансов Российской Федерации от 19 ноября 2002 г. № 114н»), предусматривающем определение величины текущего налога на прибыль на основе налоговой декларации по налогу на прибыль, отложенный налоговый актив, отражаемый в форме № 2, представляет собой сложившуюся в отчетном периоде ситуацию, при которой величина прибыли, полученной по данным бухгалтерского учета с учетом корректировки на постоянные разницы между бухгалтерским и налоговым финансовым результатом, меньше величины прибыли, полученной по данным налогового учета.

Создание или увеличение отложенного налогового актива за отчетный период оформляется проводкой:

Д-т 09 К-т 99 – создан (увеличен) отложенный налоговый актив.

Списание или уменьшение отложенного налогового актива за отчетный период оформляется проводкой:

Д-т 99 К-т 09 – списан (уменьшен) отложенный налоговый актив.

Изменения, внесенные с 2008 года в ПБУ 18/02 и связанные с введением в него второго способа определения текущего налога на прибыль, повлияли и на учет отложенных налоговых обязательств.

При первом способе определения величины текущего налога на прибыль отложенные налоговые обязательства оформляются в учете следующей проводкой:

Д-т 68, субсчет «Текущий налог на прибыль», К-т 77 «Отложенные налоговые обязательства» – сформировано отложенное налоговое обязательство.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам:

Д-т 77 К-т 68, субсчет «Текущий налог на прибыль», – списано (уменьшено) отложенное налоговое обязательство.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов, записью:

Д-т 77 К-т 99, субсчет «Постоянный налоговый актив», – списано отложенное налоговое обязательство, которое не будет увеличивать налогооблагаемую прибыль отчетного и последующих отчетных периодов и подлежит отражению по строке 200 Отчета о прибылях и убытках.

При втором способе определения величины текущего налога на прибыль, предусматривающем определение величины текущего налога на прибыль на основе налоговой декларации по налогу на прибыль, отложенное налоговое обязательство, отражаемое в форме № 2, представляет собой сложившуюся в отчетном периоде ситуацию, при которой величина прибыли, полученной по данным бухгалтерского учета с учетом корректировки на постоянные разницы между бухгалтерским и налоговым финансовым результатом, превышает величину прибыли, полученной по данным налогового учета.

Создание или увеличение отложенного налогового обязательства за отчетный период оформляется проводкой:

Д-т 99 К-т 77 – создано (увеличено) отложенное налоговое обязательство.

Списание или уменьшение отложенного налогового обязательства за отчетный период оформляется проводкой:

Д-т 77 К-т 99 – списано (уменьшено) отложенное налоговое обязательство.

Показатель «Отложенные налоговые обязательства» в форме № 2 «Отчет о прибылях и убытках» рассчитывается как разница между оборотом по дебету счета 68 и кредиту счета 77 за отчетный период и оборотом по дебету счета 77 и кредитом счета 68 за отчетный период (она также может иметь отрицательный знак).

Формирование и последующее списание отложенных налоговых активов и обязательств влияет на показатель текущего налога на прибыль.

Как уже было отмечено выше, начиная с 1 января 2008 года п. 22 ПБУ 18/02 предусматривает не один, а два способа определения текущего налога на прибыль. Выбор одного из способов закрепляется в учетной политике отчитывающейся организации.

Первый способ определения величины текущего налога на прибыль устанавливает формирование этого показателя на основе данных, сформированных в бухгалтерском учете в соответствии с п. 20 и 21 ПБУ 18/02. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на налоговую ставку по налогу на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату (п. 20 ПБУ 18/02).

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете учета условных расходов (условных доходов) по налогу на прибыль, открываемом к счету 99, и отражается в учете записями:

Д-т 99, субсчет «Условный налоговый расход», К-т 68, субсчет «Текущий налог на прибыль», – начислен условный налоговый расход

или

Д-т 68, субсчет «Текущий налог на прибыль», К-т 99, субсчет «Условный налоговый доход», – начислен условный налоговый доход.

Текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

В соответствии с п. 21 ПБУ 18/02 при отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль равен текущему налогу на прибыль (текущему налоговому убытку).

Таким образом, начиная с 1 января 2008 года ПБУ 18/02 более не предусматривает понятия «условный доход по налогу на прибыль».

Второй способ определения величины текущего налога на прибыль, предусмотренный п. 22 ПБУ 18/02, начиная с 1 января 2008 года устанавливает величину текущего налога на прибыль на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

При данном способе начисление текущего налога на прибыль, указанного в налоговой декларации за налоговый период, оформляется проводкой:

Д-т 99, субсчет «Текущий налог на прибыль», К-т 68, субсчет «Текущий налог на прибыль», – начислен текущий налог на прибыль.

Чистая прибыль организации за отчетный период (или убыток) определяется как показатель прибыли (убытка) до налогообложения, увеличенный на сумму разницы между оборотом по дебету счета 09 и кредитом счета 68 за отчетный период и оборотом по дебету счета 68 и кредиту счета 09 за отчетный период (она может иметь отрицательный знак), уменьшенный на сумму разницы между оборотом по дебету счета 68 за отчетный период и кредиту счета 77 и оборотом по дебету счета 77 и кредитом счета 68 за отчетный период (она также может иметь отрицательный знак), уменьшенный на сумму текущего налога на прибыль.

Таким образом, воспользовавшись кодами строк формы № 2 «Отчет о прибылях и убытках», чистая прибыль (убыток) рассчитывается по формуле:

стр. 140 + стр. 141 – стр. 142 – стр. 150 = стр. 190.

Ниже представлены четыре варианта заполнения строк формы № 2 в случае, если организация имеет:

– прибыль по данным бухгалтерского учета и текущую налоговую прибыль (вариант 1). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 191, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 193;

– бухгалтерскую прибыль и текущий налоговый убыток (вариант 2). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 195, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 198;

– бухгалтерский убыток и текущий налоговый убыток (вариант 3). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 199, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 202;

– бухгалтерский убыток и текущую налоговую прибыль (вариант 4). Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены в таблице на стр. 203, при применении второго способа определения текущего налога на прибыль – в таблице на стр. 206.

Пример.

Бухгалтерская прибыль за отчетный период составила 100 000 тыс. руб., налоговая прибыль за налоговый период равнялась 150 тыс. руб.

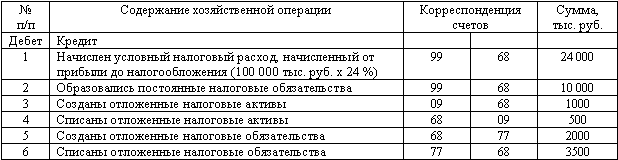

Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены ниже.

Текущий налог на прибыль равен налогу на прибыль для целей налогообложения – 36 000 тыс. руб., определяемому исходя из величины условного расхода – 24 000 тыс. руб., скорректированной на суммы постоянного налогового обязательства – 10 000 тыс. руб., отложенного налогового актива (1000 тыс. руб. – 500 тыс. руб. = 500 тыс. руб.) и отложенного налогового обязательства отчетного периода (2000 тыс. руб. – 3500 тыс. руб. = –1500 тыс. руб.).

Организация имеет бухгалтерскую прибыль и налоговую прибыль (вариант 1) и применяет первый способ определения величины текущего налога на прибыль

Для демонстрации второго способа определения текущего налога на прибыль нам потребуется помимо сведений о том, что бухгалтерская прибыль за отчетный период составила 100 000 тыс. руб., а налоговая прибыль за налоговый период – 150 000 тыс. руб., дополнительно следующая информация: сумма расходов, не признаваемых налоговыми расходами, составила 41 667 тыс. руб. Остаток по дебету счета 09 на начало 2008 года составил 300 тыс. руб., остаток по кредиту счета 77 на начало 2008 года – 1500 тыс. руб.

Порядок расчета должен быть следующим:

1) прибыль по данным бухгалтерского учета в сумме 100 000 тыс. руб. увеличивается на сумму постоянных разниц 41 667 тыс. руб. (так как в данном случае это расходы, не принимаемые для целей налогообложения прибыли), что составит 141 667 тыс. руб.;

2) налог на прибыль, исчисленный от суммы бухгалтерской прибыли, скорректированной на величину постоянных разниц, составит 34 000 тыс. руб. (141 667 тыс. руб. x 24 %) (для краткости назовем полученную величину бухгалтерским налогом на прибыль);

3) исходя из расчетов, сделанных в п. 1 и 2 данного расчета, сумма чистой прибыли составит 66 000 тыс. руб. (100 000 тыс. руб. – 34 000 тыс. руб.);

4) прибыль по данным налогового учета в сумме 150 000 тыс. руб. умножается на ставку налога на прибыль – 36 000 тыс. руб. (150 000 тыс. руб. x 24 %). Данная сумма представляет собой величину текущего налога на прибыль;

5) сравнение величин, полученных в п. 2 и 4 данного расчета, показывает, что величина бухгалтерского налога на прибыль (34 000 тыс. руб.) меньше текущего налога на прибыль (36 000 тыс. руб.) на 2000 тыс. руб. Именно данная величина должна быть начислена по кредиту счета 99 для того, чтобы итоговое сальдо по счету 99 (чистая прибыль) составило 66 000 тыс. руб. [100 000 тыс. руб. – 36 000 тыс. руб. (текущий налог на прибыль) + 2000 тыс. руб. (разница между бухгалтерским и текущим налогом на прибыль)];

6) для того чтобы определить, как именно следует квалифицировать разницу, полученную в п. 5: как формирование (увеличение) отложенного налогового актива или как списание (уменьшение) отложенного налогового обязательства, а может быть и то, и другое, – необходимо проанализировать сформированные по состоянию на 1 января 2008 года вступительные остатки по счетам 09 и 77. В данном случае сальдо по счету 77 по состоянию на 1 января 2008 года составило 1500 тыс. руб. Оно должно быть списано полностью бухгалтерской записью по дебету счета 77 и кредиту счета 99. Оставшиеся 500 тыс. руб. (2000 тыс. руб. – 1500 тыс. руб.) должны быть отнесены на увеличение отложенных налоговых активов бухгалтерской записью по дебету счета 09 и кредиту счета 99.

Представляется целесообразным для отражения корректировки отложенных налоговых активов и обязательств открыть к счету 99 отдельный субсчет, например «Отложенные активы и обязательства».

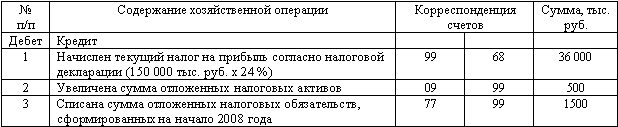

Бухгалтерские записи при применении организацией второго способа определения текущего налога на прибыль представлены ниже.

Организация имеет бухгалтерскую прибыль и налоговую прибыль (вариант 1) и применяет второй способ отражения величины текущего налога на прибыль

Отчитывающаяся организация установила в своей учетной политике отражение в Бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства. В соответствии с п. 19 ПБУ 18/02 такой порядок возможен при одновременном наличии следующих условий: наличии в организации отложенных налоговых активов и отложенных налоговых обязательств; отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

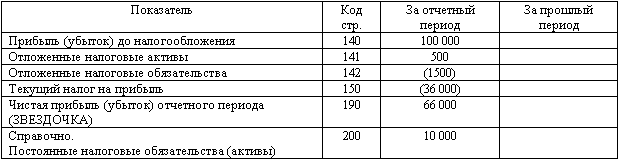

И то, и другое условие в данном случае выполняется. Однако свернутое отражение в Бухгалтерском балансе не означает свернутого отражения отложенных налоговых активов и отложенных налоговых обязательств в Отчете о прибылях и убытках. По строке 141 Отчета о прибылях и убытках должна быть отражена сумма 500 тыс. руб., а по строке 142 – сумма 1500 тыс. руб.

Сальдо счета 99 в результате произведенных записей составило 66 000 тыс. руб. (100 000 тыс. руб. – 36 000 тыс. руб. + 500 тыс. руб. + + 1500 тыс. руб.).

Порядок отражения активов в Отчете о прибылях и убытках также представлен ниже.

Таким образом, независимо от способа определения величины текущего налога на прибыль представление информации о формировании финансового результата отчитывающейся организации будет одинаково.

Отчет о прибылях и убытках (фрагмент)

(тыс. руб.)

{ЗВЕЗДОЧКА – проверка правильности заполнения формы № 2: [100 000 тыс. руб. + 500 тыс. руб. – (–1500 тыс. руб.) – 36 000 тыс. руб. = 66 000 руб.]}.

Пример.

Бухгалтерская прибыль за отчетный период составила 10 000 тыс. руб., налоговый убыток за налоговый период равнялся 20 833 тыс. руб.

Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены ниже.

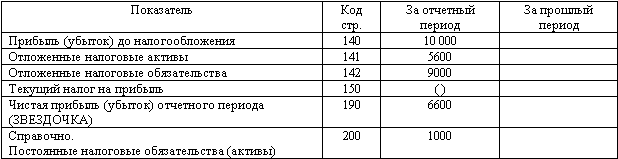

Организация имеет бухгалтерскую прибыль, но налоговый убыток (вариант 2) и применяет первый способ определения величины текущего налога на прибыль

(ЗВЕЗДОЧКА – в соответствии с письмом Минфина России от 14.07.2003 № 16-00-14/219 ст. 283 НК РФ квалифицирует полученный убыток для целей налогообложения как убыток, перенесенный на будущее, который будет уменьшать налогооблагаемую базу следующих отчетных периодов).

На основании ПБУ 18/02 убыток отчетного периода, перенесенный на будущее для целей налогообложения, является отложенным налоговым активом и отражается в бухгалтерском учете по дебету счета 09 в корреспонденции с кредитом счета 68.

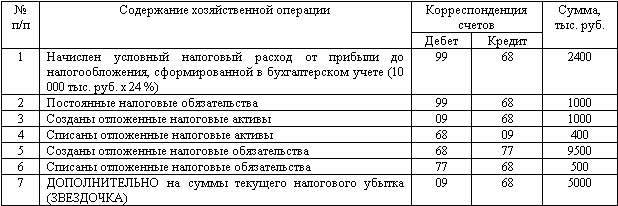

Таким образом, бухгалтерский убыток будет отражаться в бухгалтерском учете по дебету счета 99, а сумма налога, исчисленная с налогового убытка, который уменьшит налог на прибыль в будущих отчетных периодах, – по дебету счета 09.

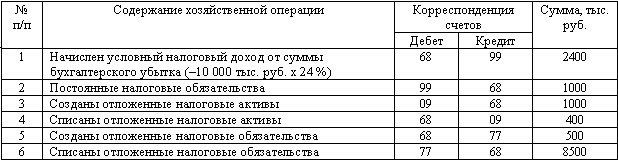

Таким образом, текущий налог на прибыль за отчетный период в данной ситуации равен нулю. В бухгалтерском учете он формируется из величины условного расхода – 2400 тыс. руб., скорректированной на сумму постоянного налогового обязательства – 1000 тыс. руб., отложенного налогового актива (1000 тыс. руб. – 400 тыс. руб. + 5000 тыс. руб. = 5600 тыс. руб., в составе которого 5000 тыс. руб. – налоговый убыток, который организация может перенести на будущее и который возник из-за превышения налоговых расходов над налоговыми доходами за налоговый период) и отложенного налогового обязательства отчетного периода (9500 тыс. руб. – 500 тыс. руб. = 9000 тыс. руб.).

По строке 141 Отчета о прибылях и убытках будет отражена сумма 5600 тыс. руб., по строке 142 – сумма 9000 тыс. руб.

Сальдо счета 99 в результате произведенных записей составило 6600 тыс. руб. (10 000 тыс. руб. – 2400 тыс. руб. – 1000 тыс. руб.).

Разница оборотов по счету 09 составила 5600 тыс. руб. (1000 тыс. руб. – 400 тыс. руб. + 5000 тыс. руб.).

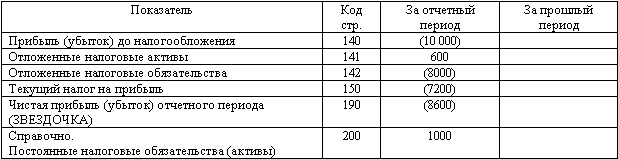

Порядок отражения данной ситуации в Отчете о прибылях и убытках представлен ниже.

Отчет о прибылях и убытках (фрагмент)

(тыс. руб.)

(ЗВЕЗДОЧКА – проверка правильности заполнения формы № 2: 10 000 тыс. руб. + 5600 тыс. руб. – 9000 тыс. руб. – 0 тыс. руб. = 6600 тыс. руб.)

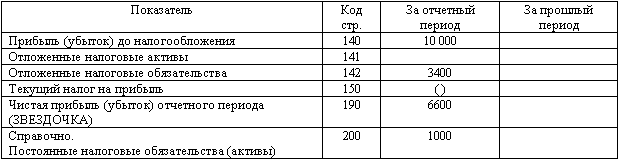

Для демонстрации второго способа определения текущего налога на прибыль нам потребуется помимо сведений о том, что бухгалтерская прибыль за отчетный период составила 10 000 тыс. руб., по данным налогового учета организация получила налоговый убыток в сумме 5000 тыс. руб., дополнительно следующая информация: сумма расходов, не признаваемых налоговыми расходами, составила 4167 тыс. руб. Остатки по счетам 09 и 77 на начало 2008 года были равны нулю.

Порядок расчетов должен быть следующим:

1) прибыль по данным бухгалтерского учета в сумме 10 000 тыс. руб. увеличивается на сумму постоянных разниц 4167 тыс. руб. (так как в данном случае это расходы, не принимаемые для целей налогообложения прибыли), что составило 14 167 тыс. руб.;

2) налог на прибыль, исчисленный от суммы бухгалтерской прибыли, скорректированной на величину постоянных разниц, составил 3400 тыс. руб. (14 167 тыс. руб. x 24 %) (для краткости назовем полученную величину бухгалтерским налогом на прибыль);

3) исходя из расчетов, сделанных в п. 1 и 2, сумма чистой прибыли составила 6600 тыс. руб. (10 000 тыс. руб. – 3400 тыс. руб.);

4) прибыль по данным налогового учета равна нулю, поэтому и текущий налог на прибыль равен нулю;

5) сравнение величин, полученных в п. 2 и 4 данного расчета, показывает, что величина бухгалтерского налога на прибыль (3400 тыс. руб.) больше текущего налога на прибыль (0 тыс. руб.) на 3400 тыс. руб. Именно данная величина должна быть начислена по дебету счета 99 для того, чтобы итоговое сальдо по счету 99 (чистая прибыль) составило 6600 тыс. руб. [10 000 тыс. руб. – 3400 тыс. руб. (разница между бухгалтерским и текущим налогом на прибыль)].

Для того чтобы определить, как именно следует квалифицировать разницу, полученную в п. 5: как формирование (увеличение) отложенного налогового актива или как списание (уменьшение) отложенного налогового обязательства, а может быть и то, и другое, – необходимо проанализировать сформированные на 1 января 2008 года вступительные остатки по счетам 09 и 77. В данном случае сальдо по счетам 09 и 77 на 1 января 2008 года отсутствует, поэтому корректировка должна быть отражена бухгалтерской записью по дебету счета 99 и кредиту счета 77 на 3400 тыс. руб.

Бухгалтерские записи при применении организацией второго способа определения текущего налога на прибыль представлены в таблице (см. ниже).

Так как в данном случае организация получила за налоговый период текущий налоговый убыток (хотя после внесения изменений в ПБУ 18/02 такого понятия в российском бухгалтерском учете более не существует), а начислению подлежит исключительно текущая налоговая прибыль в соответствии с налоговой декларацией, бухгалтерская запись по начислению текущего налогового убытка не производится. Однако сумма налогового убытка, отражаемого в Приложении 4 к Листу 02 налоговой декларации по налогу на прибыль, должна быть учтена организацией-налогоплательщиком в составе отложенных налоговых активов посредством увеличения данного показателя в бухгалтерском балансе, с одной стороны, и увеличения дебетового оборота по счету 09, с другой стороны.

Организация имеет бухгалтерскую прибыль и текущий налоговый убыток (вариант 2) и применяет второй способ отражения величины текущего налога на прибыль

Порядок отражения сложившейся ситуации в Отчете о прибылях и убытках представлен ниже.

Отчет о прибылях и убытках (фрагмент)

(тыс. руб.)

(ЗВЕЗДОЧКА – проверка правильности заполнения формы № 2: 10 000 тыс. руб. – 3400 тыс. руб. = 6600 тыс. руб.)

Пример.

Бухгалтерский убыток за отчетный период составил 10 000 тыс. руб., налоговый убыток за налоговый период – 30 000 тыс. руб.

Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены ниже.

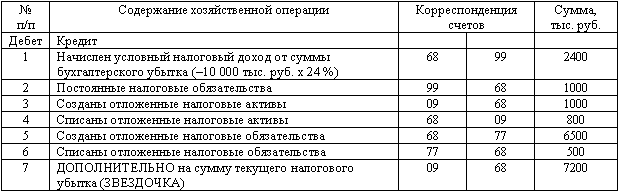

Организация имеет бухгалтерский убыток и текущий налоговый убыток (вариант 3) и применяет первый способ определения величины текущего налога на прибыль

[ЗВЕЗДОЧКА – сумма текущего налогового убытка: (–2400 тыс. руб.) + 1000 тыс. руб. + (1000 тыс. руб. – 800 тыс. руб.) – (6500 тыс. руб. – 500 тыс. руб.) = –7200 тыс. руб.].

Так же как и в варианте 2, в соответствии с письмом Минфина России от 14.07.2003 № 16-00-14/219 в бухгалтерском учете сумма текущего налогового убытка должна быть отражена по дебету счета 09 в корреспонденции с кредитом счета 68.

Сальдо счета 99 «Прибыли и убытки» в результате произведенных записей составило –8600 тыс. руб. [(–10 000 тыс. руб.) – (– 2400 тыс. руб.) – 1000 тыс. руб.].

Для демонстрации второго способа определения текущего налога на прибыль нам потребуется помимо сведений о том, что бухгалтерский убыток за отчетный период составил 10 000 тыс. руб., по данным налогового учета организация получила налоговый убыток в сумме 30 000 тыс. руб., дополнительно следующая информация: сумма расходов, не признаваемых налоговыми расходами, составила 4167 тыс. руб. Остатки по счетам 09 и 77 по состоянию на 1 января 2008 года были равны нулю.

Порядок расчетов должен быть следующим:

1) убыток по данным бухгалтерского учета в сумме 10 000 тыс. руб. уменьшается на сумму постоянных разниц 4167 тыс. руб. (так как в данном случае это расходы, не принимаемые для целей налогообложения прибыли), что составило 5833 тыс. руб.;

2) налог на прибыль от суммы бухгалтерского убытка не начисляется, однако если сумму убытка по данным бухгалтерского учета умножить на ставку налога на прибыль, мы получим 1400 тыс. руб. (5833 тыс. руб. x 24 %);

3) исходя из расчетов, сделанных в п. 1 и 2, сумма чистого убытка составила –8600 тыс. руб. [–10 000 тыс. руб. – (–1400 тыс. руб.)];

4) прибыль по данным налогового учета равна нулю, поэтому и текущий налог на прибыль равен нулю;

5) сравнение величин, полученных в п. 2 и 4, показывает, что величина бухгалтерского налога на прибыль (–1400 тыс. руб.) больше текущего налога на прибыль (0 тыс. руб.) на –1400 тыс. руб. Именно данная величина должна быть начислена по кредиту счета 99 для того, чтобы итоговое сальдо по счету 99 (чистый убыток) составило –8600 тыс. руб. [–10 000 тыс. руб. – (–1400 тыс. руб.) (разница между бухгалтерским и текущим налогом на прибыль)].

Для того чтобы определить, как именно следует квалифицировать разницу, полученную в п. 5: как формирование (увеличение) отложенного налогового актива или как списание (уменьшение) отложенного налогового обязательства, а может быть и то, и другое, – необходимо проанализировать сформированные по состоянию на 1 января 2008 года вступительные остатки по счетам 09 и 77. В данном случае сальдо по счетам 09 и 77 по состоянию на 1 января 2008 года отсутствует, поэтому корректировку следует отразить бухгалтерской записью по дебету счета 09 и кредиту счета 99 на 1400 тыс. руб.

Бухгалтерские записи при применении организацией второго способа определения текущего налога на прибыль представлены в таблице на стр. 202.

Так как в данном случае организация получила за налоговый период текущий налоговый убыток (хотя после внесения изменений в ПБУ 18/02 такого понятия в российском бухгалтерском учете более не существует), а начислению подлежит исключительно текущая налоговая прибыль в соответствии с налоговой декларацией, бухгалтерская запись по начислению текущего налогового убытка не производится. Однако сумма налогового убытка, отражаемого в Приложении 4 к Листу 02 налоговой декларации по налогу на прибыль, должна быть учтена организацией-налогоплательщиком в составе отложенных налоговых активов посредством увеличения данного показателя в бухгалтерском балансе, с одной стороны, и увеличения дебетового оборота по счету 09, с другой стороны.

Организация имеет бухгалтерский убыток и текущий налоговый убыток (вариант 3) и применяет второй способ отражения величины текущего налога на прибыль

Порядок отражения прибыли в Отчете о прибылях и убытках также представлен ниже.

Отчет о прибылях и убытках (фрагмент)

(тыс. руб.)

(ЗВЕЗДОЧКА – проверка правильности заполнения формы № 2: –10 000 тыс. руб. + 1400 тыс. руб. – 0 тыс. руб. – 0 тыс. руб. = –8600 руб.).

Пример.

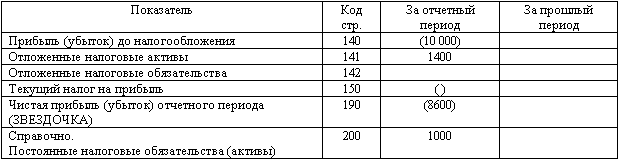

Бухгалтерский убыток за отчетный период составил 10 000 тыс. руб., налоговая прибыль за налоговый период равнялась 30 000 тыс. руб.

Бухгалтерские записи при применении организацией первого способа определения текущего налога на прибыль представлены ниже.

Организация имеет бухгалтерский убыток и текущую налоговую прибыль (вариант 4) и применяет первый способ определения величины текущего налога на прибыль

Фрагмент Отчета о прибылях и убытках представлен ниже.

Отчет о прибылях и убытках (фрагмент)

(тыс. руб.)

[ЗВЕЗДОЧКА – Проверка правильности заполнения формы № 2: –10 000 тыс. руб. + 600 тыс. руб. – (–8000 тыс. руб.) – 7200 тыс. руб. = –8600 тыс. руб. руб.)].

Для демонстрации второго способа определения текущего налога на прибыль нам потребуется помимо сведений о том, что бухгалтерский убыток за отчетный период составил 10 000 тыс. руб., по данным налогового учета организация получила налоговую прибыль в сумме 30 000 тыс. руб., дополнительно следующая информация: сумма расходов, не признаваемых налоговыми расходами, составила 4167 тыс. руб. Остаток по счету 09 на 1 января 2008 года был равен нулю, а остаток по счету 77 равен 8000 тыс. руб.

Порядок расчетов должен быть следующим:

1) убыток по данным бухгалтерского учета в сумме 10 000 тыс. руб. уменьшается на сумму постоянных разниц 4167 тыс. руб. (так как в данном случае это расходы, не принимаемые для целей налогообложения прибыли), что составило 5833 тыс. руб.;

2) налог на прибыль от суммы бухгалтерского убытка не начисляется, однако если сумму убытка по данным бухгалтерского учета умножить на ставку налога на прибыль, мы получим 1400 тыс. руб. (5833 тыс. руб. x 24 %);

3) исходя из расчетов, сделанных в п. 1 и 2 данного расчета, сумма чистого убытка составила –8600 тыс. руб. [–10 000 тыс. руб. – (–1400 тыс. руб.)];

4) прибыль по данным налогового учета равна 30 000 тыс. руб., поэтому текущий налог на прибыль равен 7200 тыс. руб. (30 000 тыс. руб. x 24 %);

5) сравнение величин, полученных в п. 2 и 4, показывает, что величина бухгалтерского налога на прибыль (–1400 тыс. руб.) меньше текущего налога на прибыль (7200 тыс. руб.) на –8600 тыс. руб. Именно данная величина должна быть начислена по кредиту счета 99 для того, чтобы итоговое сальдо по счету 99 (чистый убыток) составило –8600 тыс. руб. [–10 000 тыс. руб. – 7200 тыс. руб. – (–8600 тыс. руб.) (разница между бухгалтерским и текущим налогом на прибыль)].

Для того чтобы определить, как именно следует квалифицировать разницу, полученную в п. 5: как формирование (увеличение) отложенного налогового актива или как списание (уменьшение) отложенного налогового обязательства, а может быть, и то, и другое, – необходимо проанализировать сформированные по состоянию на 1 января 2008 года вступительные остатки по счетам 09 и 77. В данном случае сальдо по счету 77 по состоянию на 1 января 2008 года равно 8000 тыс. руб., поэтому именно эта сумма должна быть отражена бухгалтерской записью по дебету счета 77 и кредиту счета 99. В результате сальдо счета 77 по состоянию на 31 декабря 2008 года станет равным нулю. Оставшаяся сумма 600 тыс. руб. (8600 тыс. руб. – 8000 тыс. руб.) должна быть отражена бухгалтерской записью по дебету счета 09 по состоянию и кредиту счета 99 на 600 тыс. руб. Сальдо счета 09 по состоянию на 31 декабря 2008 года составило 600 тыс. руб.

Бухгалтерские записи при применении организацией второго способа определения текущего налога на прибыль представлены ниже.

Организация имеет бухгалтерский убыток и налоговую прибыль (вариант 4) и применяет второй способ отражения величины текущего налога на прибыль

Дебетовое сальдо по счету 99 составило 8600 тыс. руб. (10 000 тыс. руб. + 7200 тыс. руб. – 600 тыс. руб. – 8000 тыс. руб.).

В связи с отражением в Отчете о прибылях и убытках по свободным строкам после строки с кодом 150 «Текущий налог на прибыль» и до строки с кодом 190 «Чистая прибыль (убыток) отчетного периода» еще, как минимум, двух строк – «Штрафы, пени за нарушение налогового и иного законодательства» и «Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды» изменяется формула проверки правильности формирования финансового результата (чистой прибыли или убытка) за отчетный период.

Если присвоить показателю по строке «Штрафы, пени за нарушение налогового законодательства» Отчета о прибылях и убытках код 160, а показателю по строке «Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды» Отчета о прибылях и убытках код 170, то формула расчета чистой прибыли (убытка) отчетного периода преобразуется в формулу:

стр. 140 + стр. 141 – стр. 142 – стр. 150 – стр. 160 – стр. 170 = стр. 190.

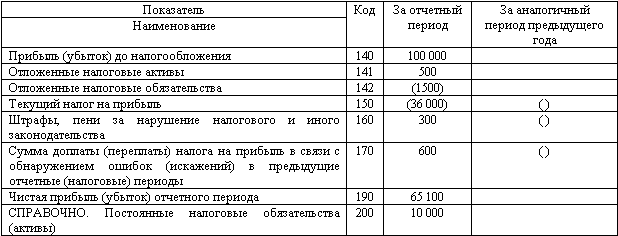

Пример.

Воспользуемся данными примера к варианту 1 формирования показателя чистой прибыли (убытка) отчетного периода и уточним, что в течение отчетного года отчитывающаяся организация по результатам выездной налоговой проверки уплатила штраф за нарушение налогового законодательств в сумме 300 тыс. руб., пени – в сумме 100 тыс. руб., доплатила налог на прибыль за 2006 – 2007 годы в сумме 600 тыс. руб.

Фрагмент Отчета о прибылях и убытках представлен ниже.

Отчет о прибылях и убытках (фрагмент)

(тыс. руб.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

13. Отчетность по налогу на прибыль

13. Отчетность по налогу на прибыль Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль 6.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».2. Гражданский кодекс

6.6. Элементы учетной политики по учету расчетов по налогу на прибыль и по принятию к учету государственной помощи

6.6. Элементы учетной политики по учету расчетов по налогу на прибыль и по принятию к учету государственной помощи Основными элементами учетной политики по указанным объектам учета являются:• порядок формирования информации о постоянных и временных разницах;• порядок

9.3. Учетная политика по налогу на прибыль

9.3. Учетная политика по налогу на прибыль Основными элементами учетной политики по налогу на прибыль являются:• использование права на освобождение от исполнения обязанностей налогоплательщика участниками «Сколково» и применения ставки 0 процентов налоговой базе

9.3.10. Порядок исчисления ежемесячного авансового платежа по налогу на прибыль

9.3.10. Порядок исчисления ежемесячного авансового платежа по налогу на прибыль В соответствии с п. 2 ст. 286 НК РФ организации (кроме указанных в пп. 3 и 4 ст. 286) могут исчислять и уплачивать ежемесячные авансовые платежи по налогу на прибыль:• исходя из фактически полученной

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ Этот учет ведут на счете 68 «Расчеты с бюджетом», к которому открывают субсчет «Расчеты по налогу на прибыль». На основании расчета авансовых платежей в бюджет по налогу на прибыль ежемесячно начисляются авансовые платежи, их отражают по

11.3. АУДИТ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

11.3. АУДИТ РАСЧЕТОВ С ВНЕБЮДЖЕТНЫМИ ФОНДАМИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Налогооблагаемой базой для расчета сборов во внебюджетные фонды и налога на доходы физических лиц является фонд начисленной заработной платы. При проверке правильности учета этих налогов

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

11.4. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ С введением в действие главы 25 Налогового кодекса РФ «Налог на прибыль организации» учет расходов, связанных с производством и реализацией продукции (работ, услуг), должен обеспечиваться системой налогового учета

116. Учет расчетов с бюджетом по налогу на прибыль

116. Учет расчетов с бюджетом по налогу на прибыль Бухгалтерская прибыль (убыток) формируется по правилам, предусмотренным Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», ПБУ 18/02.Налогооблагаемая прибыль (убыток) – налоговая база по налогу на

Налог на прибыль организаций

Налог на прибыль организаций Предприятие, применяющее общий режим налогообложения, уплачивает налог на прибыль организаций. Объектом налогообложения является прибыль, которая рассчитывается как доходы (выручка) минус расходы. Доходы и расходы признаются по

Расчеты по налогу на прибыль (ПБУ 18/02)

Расчеты по налогу на прибыль (ПБУ 18/02) Постоянные налоговые активы и обязательстваПроизводится анализ данных налогового учета по виду учета ПР, выявление постоянных разниц между налоговым и бухгалтерским учетом, их квалификация в качестве активов и обязательств. На

47. Налог на прибыль организаций

47. Налог на прибыль организаций Налогоплательщики. Налог на прибыль является прямым. Налогоплательщиками признаются все российские организации, а также иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02)

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) УтвержденоПриказом Минфина Россииот 19 ноября 2002 г. № 114 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ» (ПБУ 18/02)(в ред. Приказов Минфина РФ от

108. Учет расчетов с бюджетом по налогу на прибыль

108. Учет расчетов с бюджетом по налогу на прибыль Бухгалтерская прибыль (убыток) формируется по правилам, предусмотренным Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.Налогооблагаемая прибыль (убыток) – налоговая база по налогу на

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль Нормы главы 25 НК РФ, регламентирующие порядок исчисления налога на прибыль, предусматривают возникновение обязанностей налогового агента у лиц, являющихся источником некоторых видов доходов. По