Сравнение способов получения предпринимательского дохода

Сравнение способов получения предпринимательского дохода

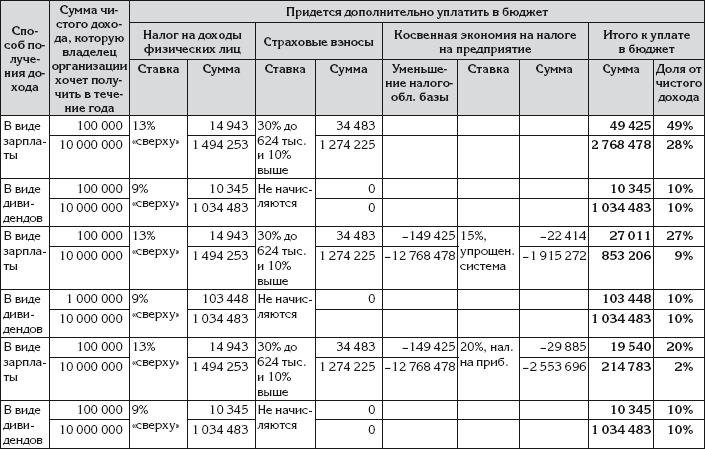

Рассмотрим следующий вопрос: «Каким образом владельцу бизнеса выгоднее получать доход: в виде заработной платы или в виде предпринимательского дохода – дивидендов?».

Для индивидуального предпринимателя данный вопрос не стоит. Если индивидуальный предприниматель применяет УСН, то он исчисляет со своих доходов соответствующий налог, рассмотренный выше. Сумму дохода, оставшуюся в его распоряжении после уплаты налога, он может потратить, как ему заблагорассудится: может направить на развитие бизнеса или изъять в личное хозяйство. А если индивидуальный предприниматель применяет общий режим налогообложения, ситуация будет аналогичной. С полученных доходов он уплачивает НДФЛ, как рассмотрено выше. Оставшуюся в его распоряжении сумму дохода предприниматель может потратить как угодно.

У предприятия ситуация другая. Если владелец решил изъять часть дохода предприятия в свою пользу, то он будет обязан исчислить НДФЛ с изымаемой суммы по ставке 9 % (если он является налоговым резидентом) – независимо от применяемого налогового режима. Но обязательные страховые взносы при этом не уплачиваются.

Кроме того, владелец предприятия может получать доход в виде заработной платы. При этом он будет обязан удерживать из заработной платы НДФЛ по обычной ставке 13 % и начислять обязательные страховые взносы по ставке 30 % до предельной суммы совокупной заработной платы и по ставке 10 % выше предела.

Казалось бы, получать доход в виде зарплаты невыгодно. Но мы не учли одну деталь: зарплата и страховые взносы – это расходы предприятия. При увеличении расходов уменьшается налоговая база, если предприятие применяет общий режим налогообложения или УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Соответственно, возникает косвенная экономия на налоге с предприятия.

Чтобы выяснить, каким способом владельцу лучше получать доход, следует произвести расчет.

Результат расчета зависит от размера дохода, который владелец получит в течение года. Поэтому расчет будет производиться для двух вариантов:

• маленький доход владельца (конкретно – 100 тыс. руб.);

• большой доход владельца (конкретно – 10 млн руб.).

Расчет будет производиться для следующих систем налогообложения:

• УСН с объектом налогообложения в виде доходов;

• УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов;

• общий режим налогообложения.

Результаты расчета представлены в табл. 6.

Таблица 6

Сравнение способов получения дохода владельцем предприятия

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Статья 933. Страхование предпринимательского риска

Статья 933. Страхование предпринимательского риска По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.Договор страхования предпринимательского риска лица, не являющегося

4.2.6. Система управления предпринимательского типа

4.2.6. Система управления предпринимательского типа В предпринимательской системе появляется дополнительный сложный внешний контур, представленный на рис. 4.2.5.Экстраполяция сегодняшнего положения, которое занимает на рынке продукция фирмы, дополняется прогнозом

5.5. Другие возможности получения дохода учредителем от фирмы

5.5. Другие возможности получения дохода учредителем от фирмы Конечно, выплата дивидендов деньгами — наиболее выгодный, с точки зрения налогообложения, вариант.При выплате доходов в виде дивидендов экономия достигается за счет более низкой ставки НДФЛ по дивидендам.

4.7. Другие возможности получения учредителем дохода от общества

4.7. Другие возможности получения учредителем дохода от общества Конечно, выплата дивидендов деньгами – наиболее выгодный с точки зрения налогообложения вариант.При выплате доходов в виде дивидендов экономия достигается как за счет более низкой ставки НДФЛ по

Модель получения дохода

Модель получения дохода Как вы планируете зарабатывать деньги?Сколько и из каких источников?Вы планируете получать активный доход?• Продажа продуктов.• Продажа услуг.• Консультирование.• Краткосрочные проекты (менее месяца).• Среднесрочные проекты (от одного до

Тестирование дохода за клик и дохода за показ

Тестирование дохода за клик и дохода за показ Какая комбинация приводит к повышению прибыли?• Высокий CTR, много посетителей, низкий коэффициент конверсии.• Низкий CTR, мало посетителей, высокий коэффициент конверсии.Когда вы объединяете несколько показателей, сложно

Помощь компании в сохранении предпринимательского преимущества

Помощь компании в сохранении предпринимательского преимущества В начале 2004 г. Catalyst получила заявку от директоров производителей товаров длительного пользования, которые славились своим творческим подходом к работе, инновациями и заботой о клиентах, вели постоянную

1.1. Предмет и метод российского предпринимательского права

1.1. Предмет и метод российского предпринимательского права Российское предпринимательское право можно рассматривать в трех аспектах:а) как комплексная отрасль права– совокупность юридических норм, регулирующих общественные отношения, складывающиеся в сфере

1.3. Принципы российского предпринимательского права

1.3. Принципы российского предпринимательского права Принципы российского предпринимательского права – основополагающие начала, на которых строится предпринимательское право. Выделяют ряд принципов предпринимательского права.1. Принцип свободы предпринимательской

2.1. Понятие и виды источников российского предпринимательского права

2.1. Понятие и виды источников российского предпринимательского права Термин «источник права» традиционно рассматривают в двух аспектах – материальном (содержательном) и формальном. Под источником права в материальном смысле понимаются условия жизнедеятельности

2.2. Нормативно-правовой акт как источник российского предпринимательского права

2.2. Нормативно-правовой акт как источник российского предпринимательского права Нормативно-правовой акт является основным источником права в Российской Федерации. Ниже приведены нормативно-правовые акты, регулирующие предпринимательскую деятельность.1. Конституция

Тема 3. Субъекты предпринимательского права

Тема 3. Субъекты предпринимательского права 3.1. Понятие, признаки и виды субъектов предпринимательского права Субъект предпринимательского права – лицо, которое в силу присущих ему признаков может быть участником предпринимательских правоотношений.Признаки субъектов

5.2. Этапы создания субъектов предпринимательского права

5.2. Этапы создания субъектов предпринимательского права В процессе создания коммерческой организации выделяют несколько этапов.1. Определение состава учредителей, проведение общего собрания учредителей. Законодательство устанавливает различные требования к

Тема 3. Субъекты предпринимательского права

Тема 3. Субъекты предпринимательского права I.Тесты. Из предложенных вариантов выберете один правильный ответ.Подразделение коммерческой организации получает наибольшую самостоятельность в хозяйственном обороте, если оно образовано как:А. Представительство Б. Филиал

Развитие предпринимательского образования

Развитие предпринимательского образования Социальное предпринимательство как мультидисциплинарная область обеспечивает высшим учебным заведениям уникальную возможность решить ряд проблем, связанных с улучшением преподавания системного мышления и инноваций.