1.5. Счета бухгалтерского учета

1.5. Счета бухгалтерского учета

В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется «дебет», а правая колонка называется «кредит».

Структура счета.

Счета, на которых учитываются активы, называются активными. Счета, на которых учитываются пассивы, называются пассивными. Существуют также и активно-пассивные счета.

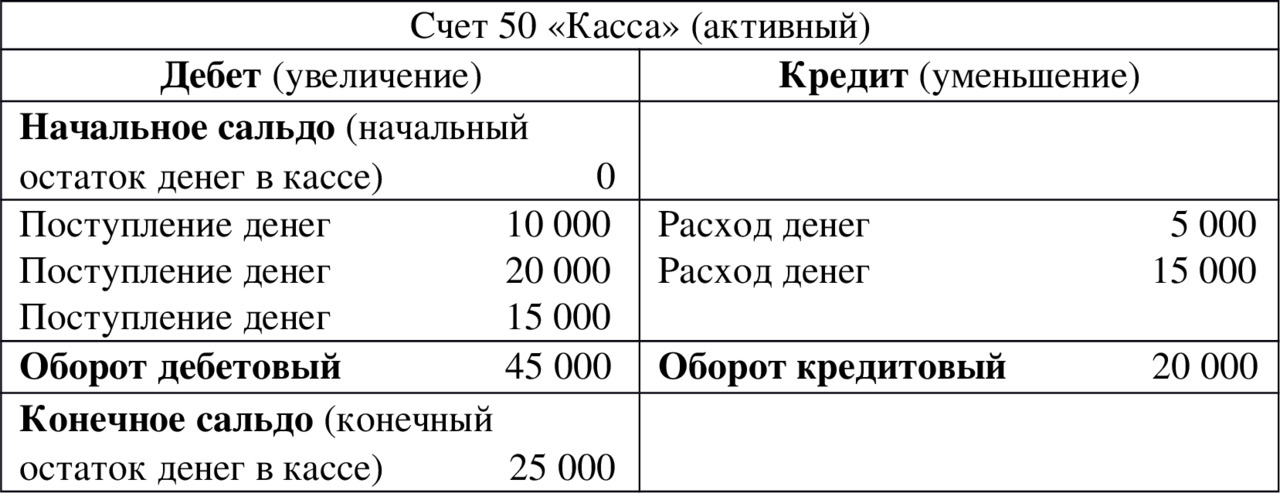

Рассмотрим активный счет. Рост активов всегда отражается по дебету активного счета. Уменьшение активов всегда отражается по кредиту активного счета. То есть для активного счета дебет это увеличение, а кредит это уменьшение.

Пример отражения операций на активном счете – счете «Касса».

Начальное сальдо – это начальный остаток средств на счете. Конечное сальдо – это конечный остаток средств на счете.

У активных счетов начальное и конечное сальдо всегда дебетовое.

Оборот по счету – это суммы всех операций за некоторый период по дебету (дебетовый оборот) или по кредиту (кредитовый оборот).

Для активного счета: конечное сальдо (дебетовое) = начальное сальдо (дебетовое) + дебетовый оборот (увеличение) – кредитовый оборот (уменьшение).

Таким образом, активные счета соответствуют левой стороне баланса и отражают то имущество, которое есть в организации в данный момент.

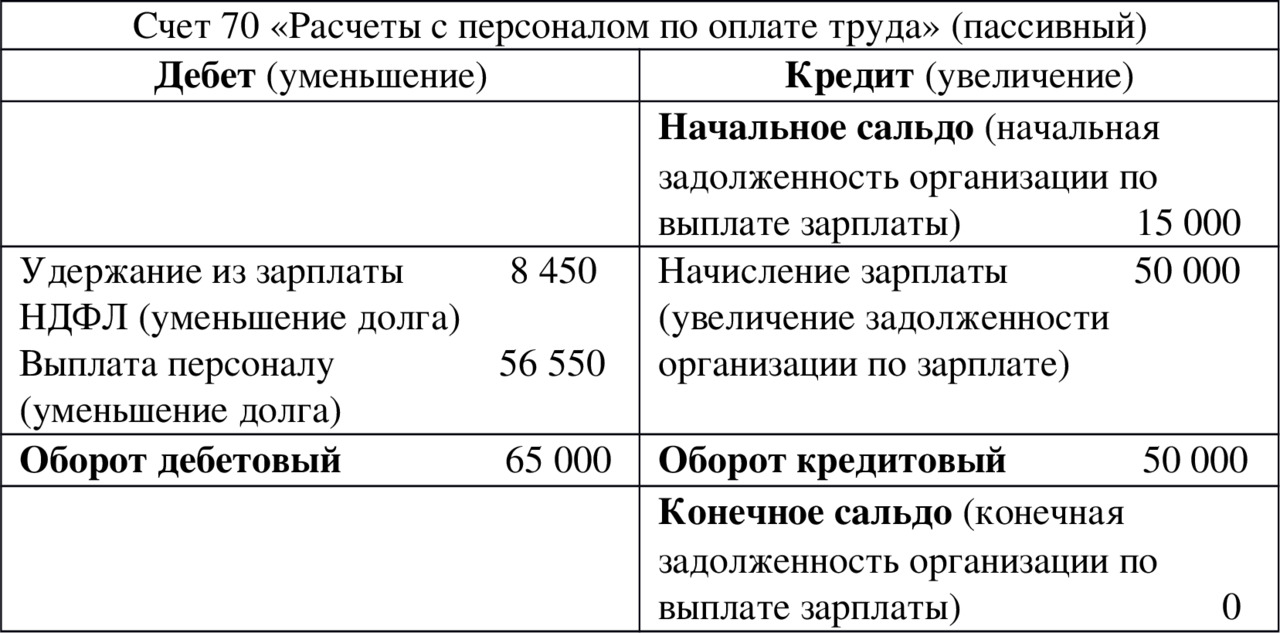

Рассмотрим пассивный счет. Рост пассивов (капитала и обязательств) всегда отражается по кредиту пассивного счета. Уменьшение пассивов всегда отражается по дебету пассивного счета. То есть для пассивного счета кредит это увеличение, а дебет это уменьшение.

Пример отражения операций на пассивном счете – счете «Расчеты с персоналом по оплате труда».

Начальное сальдо – это начальный остаток задолженности на счете. Конечное сальдо – это конечный остаток задолженности на счете.

У пассивных счетов начальное и конечное сальдо всегда кредитовое.

Для пассивного счета: конечное сальдо (кредитовое) = начальное сальдо (кредитовое) + кредитовый оборот (увеличение) – дебетовый оборот (уменьшение).

Таким образом, пассивные счета соответствуют правой стороне баланса и отражают источники имущества организации и ее обязательства, которые есть в организации в данный момент.

Рассмотрим активно-пассивные счета. Это счета для отражения различных расчетов. Например, счет 71 «Расчеты с подотчетными лицами» может быть активным, если денежные средства выделены подотчетному лицу и оно должно организации, или этот счет может быть пассивным, если признано, что подотчетное лицо потратило денег больше, чем было выделено организацией и теперь организация должна подотчетному лицу.

Обратим внимание на то, что баланс – это сводная информация о конечных сальдо по всем счетам бухгалтерского учета.

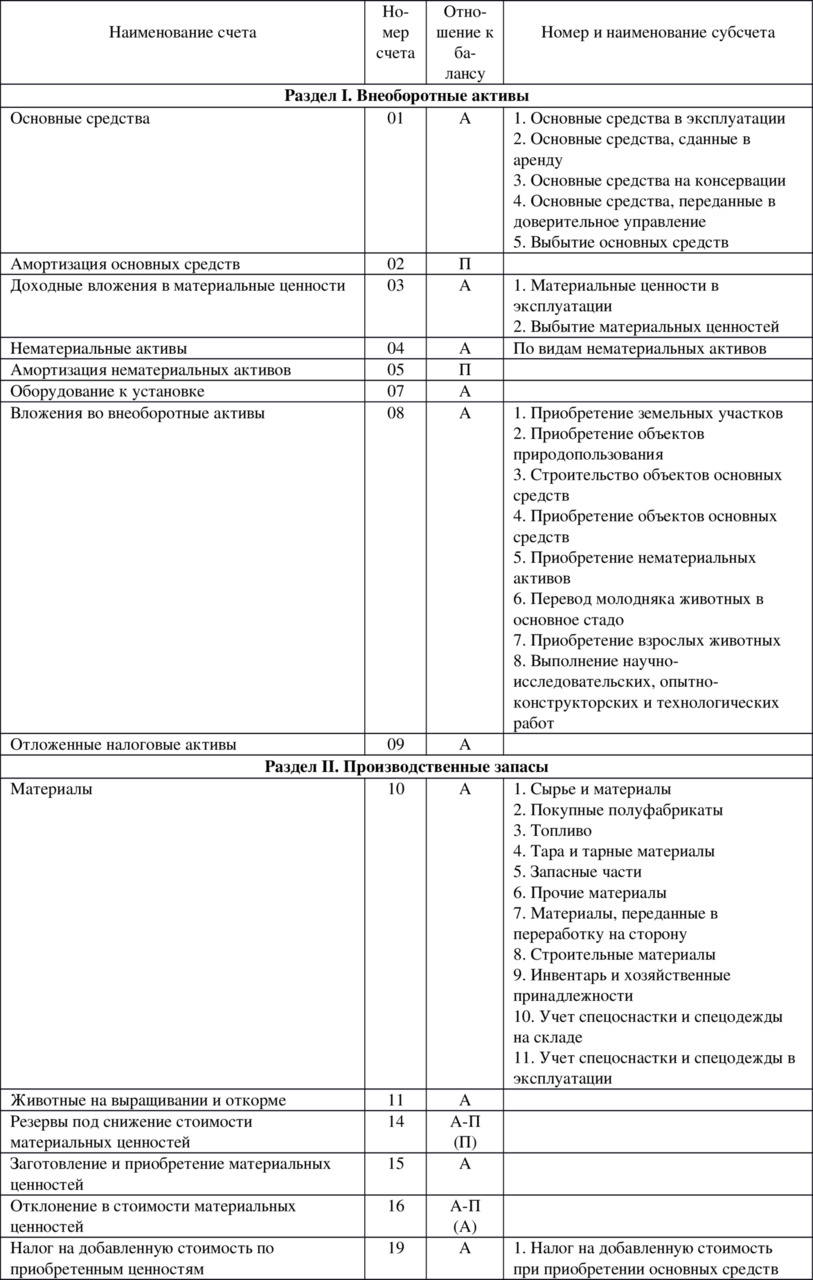

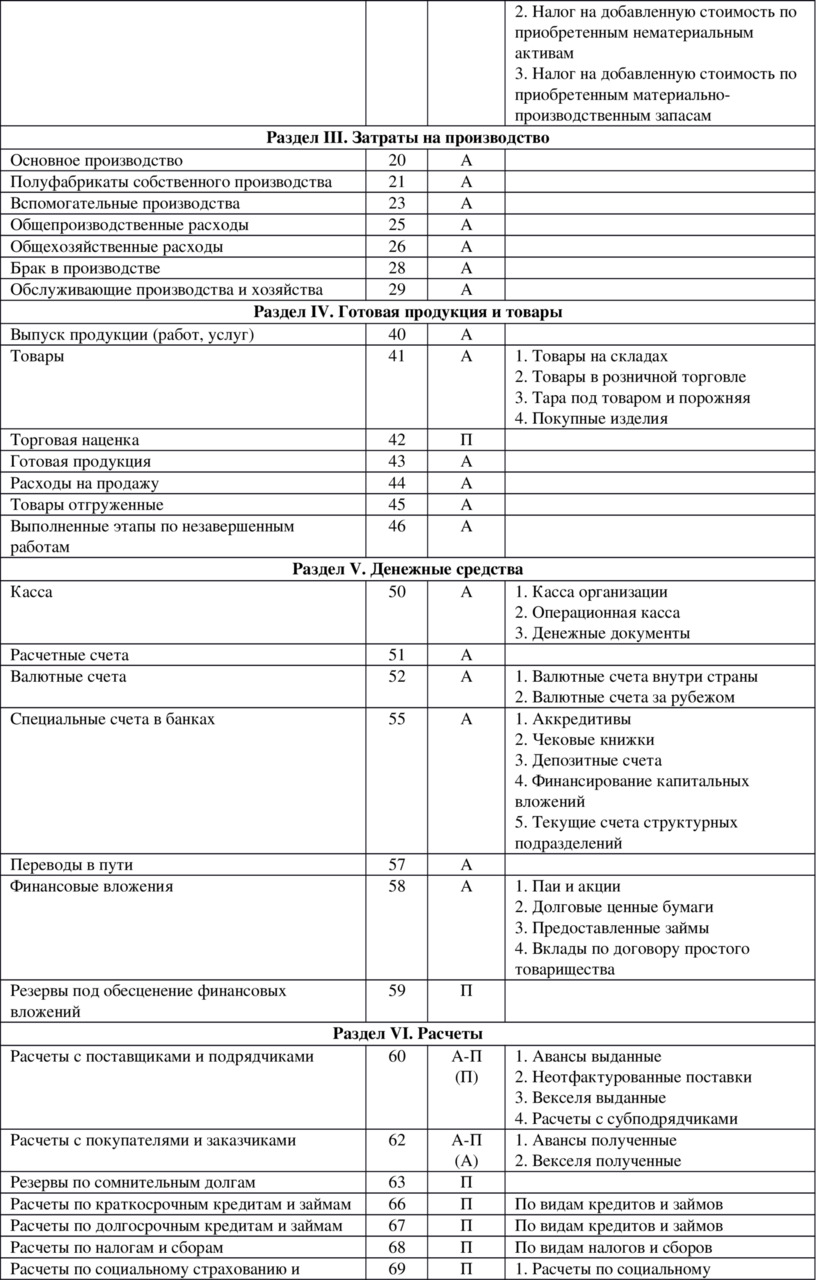

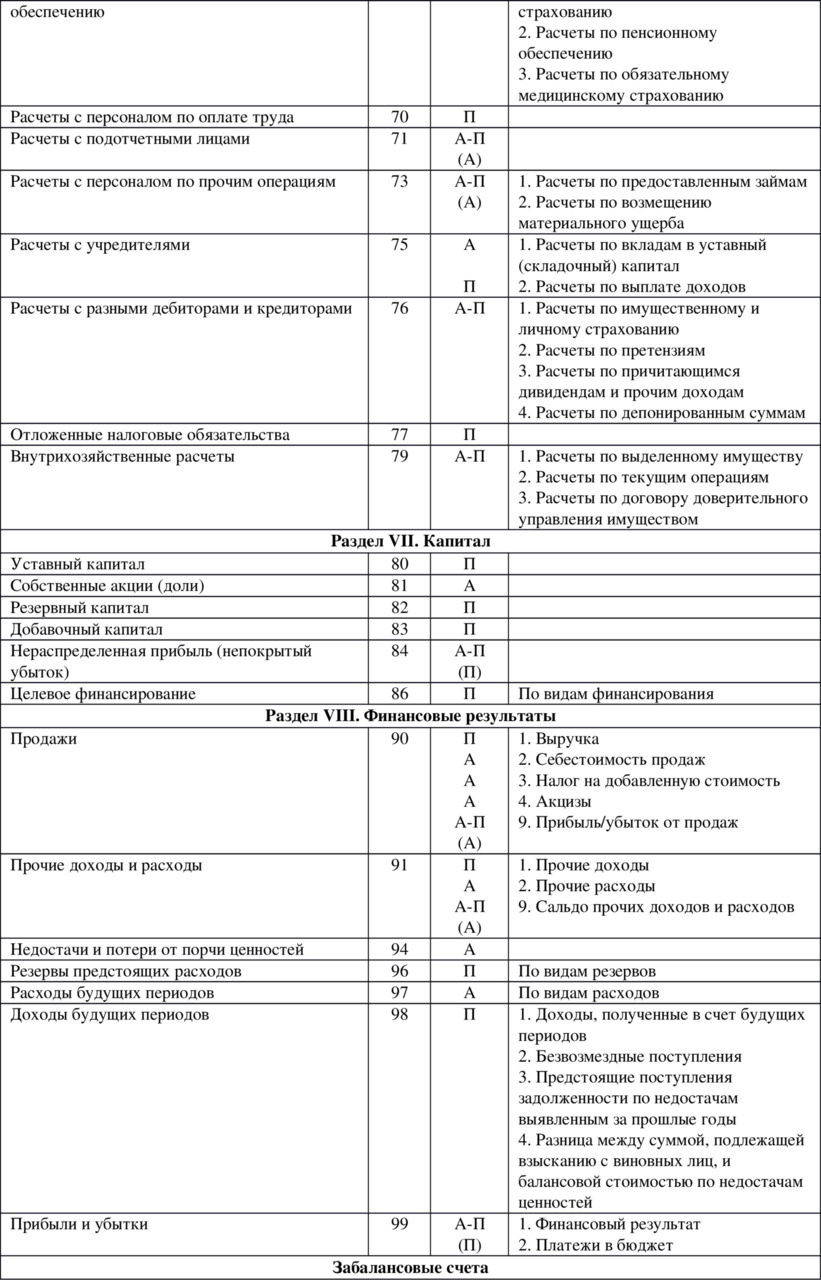

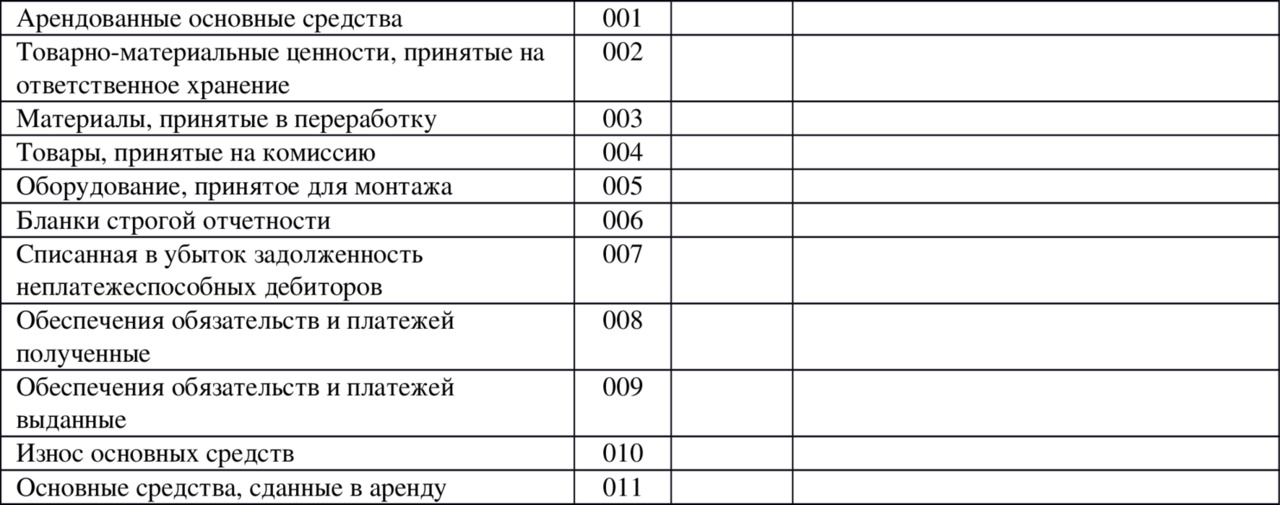

Приведем ниже план счетов бухгалтерского учета.

План счетов (первая часть)

План счетов (вторая часть)

План счетов (третья часть)

План счетов (четвертая часть)

Здесь А – означает активный счет, П – пассивный счет, А-П – активно-пассивный счет.

Все счета делятся на две группы – балансовые и забалансовые.

Балансовые счета – предназначены для учета собственных средств организации, источников формирования собственных средств и операций с этими средствами и их источниками.

Забалансовые счета – предназначены для учета имущества, которое не принадлежит организации, находится у него во временном пользовании и для операций, которые не отражаются в балансе.

Синтетические счета – предназначены для учета в обобщенном виде. Ведутся только в денежном выражении. Используются для заполнения форм бухгалтерской отчетности и в первую очередь – баланса.

Аналитические счета – предназначены для детализации информации, имеющейся на синтетических счетах. Эти счета используются для развития какого-либо синтетического счета и часто с оценкой информации, кроме денежной, еще и в натуральном или трудовом выражении.

Субсчета – предназначены для промежуточного использования между синтетическими и аналитическими счетами. Например, как показано в плане счетов, на синтетическом счете 10 «Материалы» предусмотрено 11 субсчетов.

Между синтетическим счетом и открытыми к нему аналитическими счетами есть четкая связь – сальдо (начальное или конечное) синтетического счета равно сумме сальдо аналитических счетов (соответственно начальных или конечных), оборот (по дебету или по кредиту) синтетического счета равен сумме оборотов аналитических счетов (соответственно по дебету или по кредиту).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

Глава 25 Баланс и счета бухгалтерского учета

Глава 25 Баланс и счета бухгалтерского учета Занимаясь по мере сил и возможностей балансом, мы позабыли о счетах бухгалтерского учета. Однако не можем не отметить их несомненное методологическое сходство с бухгалтерским балансом, впрочем, не являющееся секретом для

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА Есть несколько видов классификации счетов. Обычно классифицируют по отношению к балансу, по экономическому содержанию или по структуре. В свою очередь по отношению к балансу счета делят на: активные (находятся в активе баланса), пассивные

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них.На предприятиях и в организациях наиболее распространены мемориально-ордерная, журнально-ордерная и

2. Развитие бухгалтерского учета

2. Развитие бухгалтерского учета Жан-Батист Демарше (1874–1946) – выдающийся французский ученый, создавший всем известный и популярный герб бухгалтеров, на котором изображены три предмета (солнце, весы и кривая Бернул-ли) и девиз «Наука – совесть – независимость»).Примерно

9. Счета синтетического и аналитического учета

9. Счета синтетического и аналитического учета В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.Синтетические счета содержат обобщенные

17. Счета бухгалтерского учета

17. Счета бухгалтерского учета Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях – в натуральном и

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов)

3.2. Изменение оценочных значений в соответствии с российскими стандартами бухгалтерского учета (на примере учета нематериальных активов) В отечественном бухгалтерским учете понятие «изменение учетной оценки» появилось впервые в ПБУ 14/2007, вступившем в силу с 1 января 2008

24. Счета бухгалтерского учета

24. Счета бухгалтерского учета Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях –?в натуральном и

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета

6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета Метод бухгалтерского учета– это совокупность способов и приемов получения информации об объектах учета.Основными способами и приемами являются:1) документирование, т. е. все сведения о

26. Счета аналитического и синтетического учета

26. Счета аналитического и синтетического учета Синтетическими счетами называются такие счета, которые обобщают в денежном выражение хозяйственные средства предприятия, источники их образования и хозяйственные процессы. Такие счета называются счетами первого порядка

Счета бухгалтерского учета

Счета бухгалтерского учета Рассмотрим основные принципы бухгалтерского учета, ключевые понятия бухгалтерского языка, которые используются для описания хозяйственной жизни любой организации.Базовым понятием бухгалтерского языка является понятие бухгалтерский

Дополнительные бухгалтерские счета для учета материалов

Дополнительные бухгалтерские счета для учета материалов Операции по приобретению материалов в бухгалтерском учете могут отражаться по-разному. В зависимости от выбранной организацией учетной политики поступления материалов могут быть отражены с использованием

2. Функции бухгалтерского учета

2. Функции бухгалтерского учета 1. Контрольная функцияКонтроль осуществляется по следующим направлениям: выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия; рациональное и

17. Счета бухгалтерского учета

17. Счета бухгалтерского учета Основные счета бухгалтерского учета – это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и