3.14. Таблица бухгалтерских проводок по учету нематериальных активов

3.14. Таблица бухгалтерских проводок по учету нематериальных активов

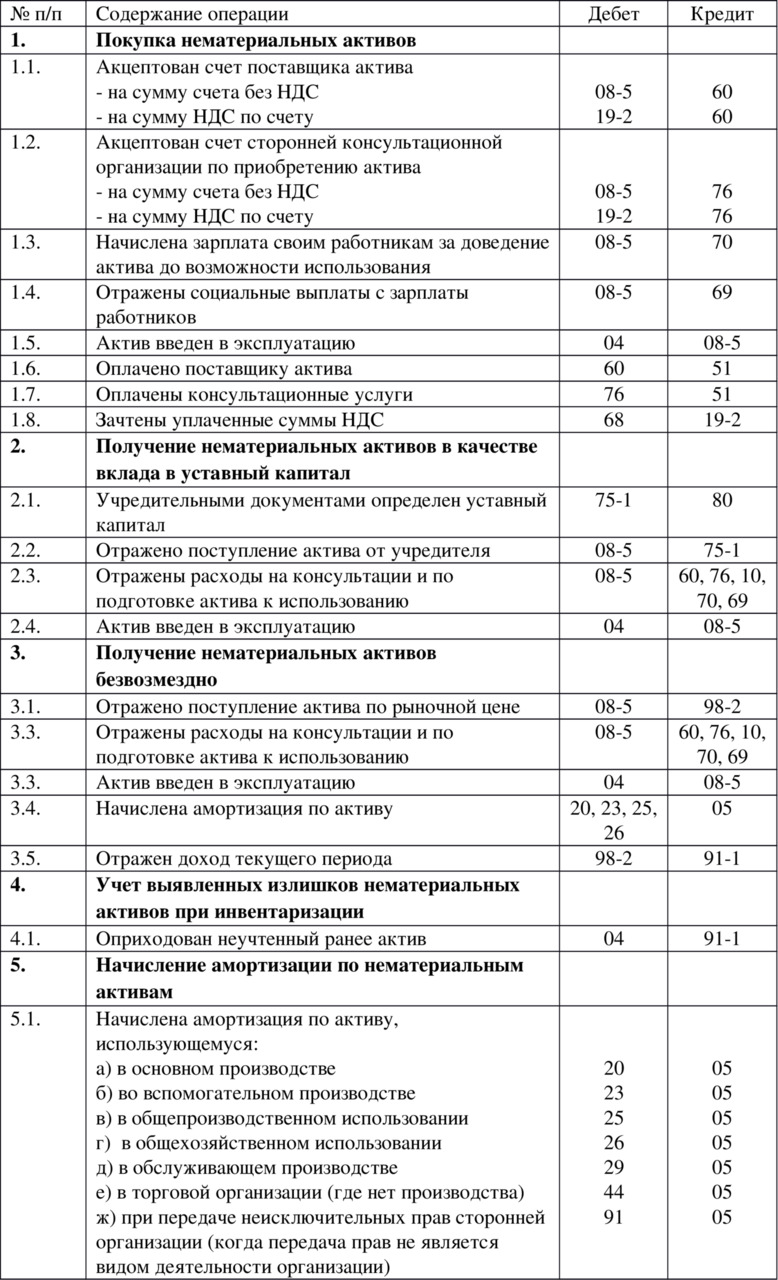

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 1)

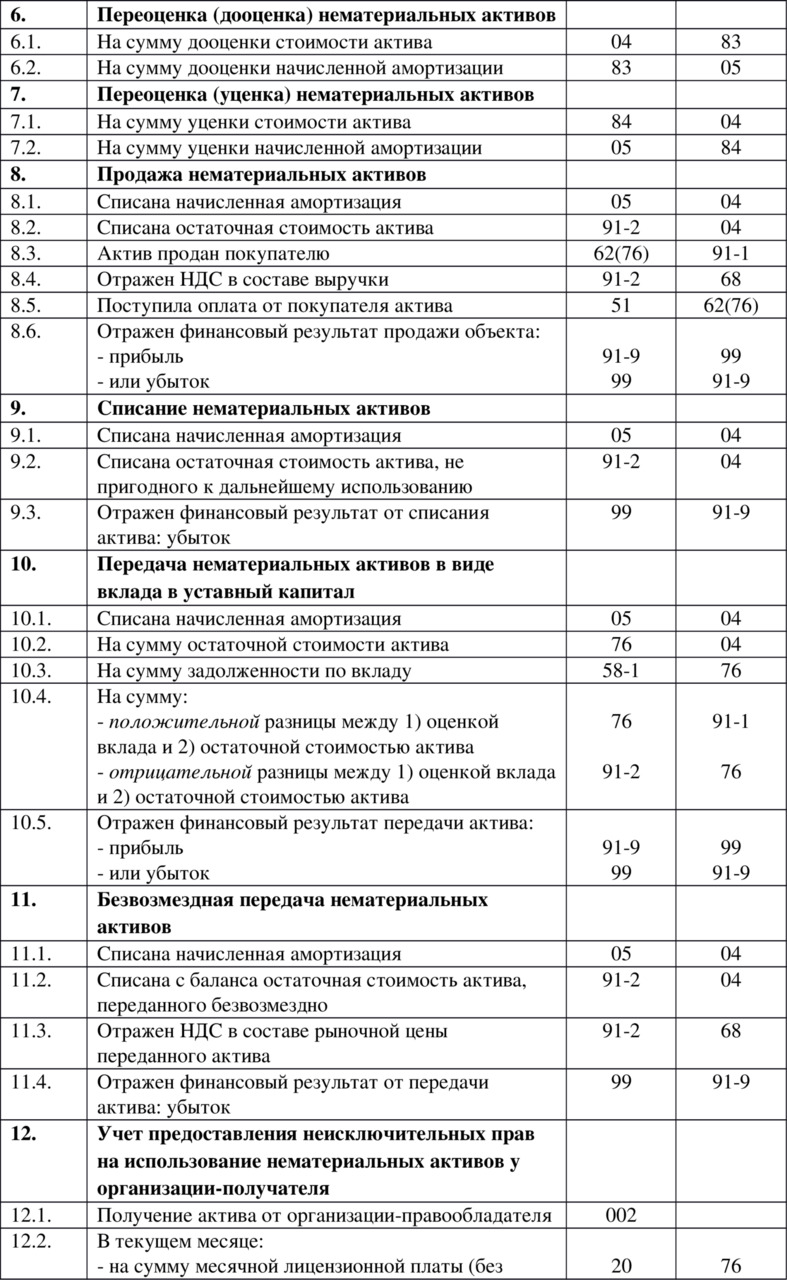

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 2)

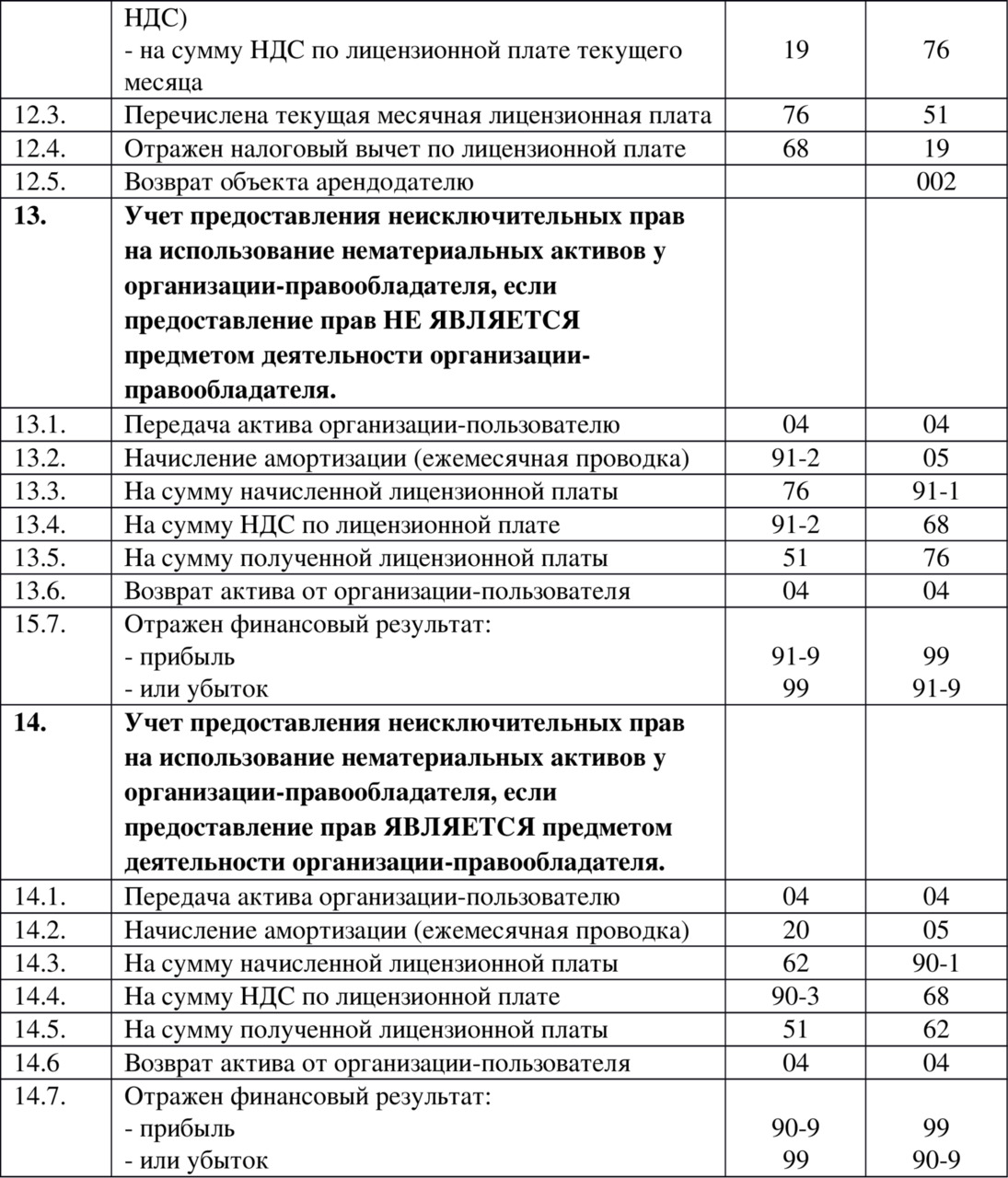

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 3)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

2.2. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ИХ ОЦЕНКА И ПРИНЯТИЕ К УЧЕТУ

2.2. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ИХ ОЦЕНКА И ПРИНЯТИЕ К УЧЕТУ Нематериальные активы – обобщающее понятие, применяемое для обозначения группы активов, не являющихся физическими (вещественными) объектами, но имеющих стоимостную (денежную) оценку. К таким активам

2.21. Таблица бухгалтерских проводок по учету основных средств

2.21. Таблица бухгалтерских проводок по учету основных средств ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

4.19. Таблица бухгалтерских проводок по учету материалов

4.19. Таблица бухгалтерских проводок по учету материалов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 3) ТАБЛИЦА БУХГАЛТЕРСКИХ

5.7. Таблица бухгалтерских проводок по учету операций с персоналом

5.7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

7.7. Таблица бухгалтерских проводок по учету готовой продукции

7.7. Таблица бухгалтерских проводок по учету готовой продукции ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ

8.3. Таблица бухгалтерских проводок по учету товаров

8.3. Таблица бухгалтерских проводок по учету товаров ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ТОВАРОВ

10.10. Таблица бухгалтерских проводок по учету расчетных операций

10.10. Таблица бухгалтерских проводок по учету расчетных операций ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ

11.5. Таблица бухгалтерских проводок по учету собственного капитала

11.5. Таблица бухгалтерских проводок по учету собственного капитала ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ СОБСТВЕННОГО

12.7. Таблица бухгалтерских проводок по учету финансовых вложений

12.7. Таблица бухгалтерских проводок по учету финансовых вложений ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ

13.6. Таблица бухгалтерских проводок по учету финансовых результатов

13.6. Таблица бухгалтерских проводок по учету финансовых результатов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) Утверждено приказом Минфина России от 27.12.2007 № 153нЗарегистрировано в Минюсте России 23.01.2008, регистр.

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) Приложениек Приказу Министерства финансовРоссийской Федерацииот 27.12.2007 № 153 нПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ» (ПБУ 14/2007)(в ред. Приказа Минфина РФ от 25.10.2010 № 132н,

Журнал бухгалтерских проводок

Журнал бухгалтерских проводок Информация обо всех проводках, которые были сформированы в конфигурации, содержится в специальном регистре, который называется Журнал проводок. Его использование позволяет просматривать и редактировать проводки, а также выводить список

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных